Frais sur versement ou d’arbitrage, frais d’entrée ou de gestion… Un contrat d’assurance-vie regorge de tarifs en tout genre. Cela peut faire peur, mais heureusement, ils ne sont pas complexes. Découvrez tout ce qu’il faut savoir sur les frais des assurances-vie et surtout comment ils peuvent être réduits très facilement grâce à notre article.

Comprendre la composition des frais d’une assurance-vie

Avant de lister les frais appliqués par un contrat d’assurance-vie, il est important de rappeler le concept d’enveloppe, qui s’applique à ce contrat.

En effet, une assurance-vie est ce qu’on appelle une enveloppe fiscale : il s’agit d’un contenant permettant de loger un capital (en l’occurrence l’argent que vous y verserez) et de l’investir dans des supports d’investissement (fonds euros et unités de compte). Enveloppe et supports sont deux choses distinctes :

- L’assurance-vie est une enveloppe créée et gérée par un assureur, qui applique des frais de fonctionnement (vous saurez tout dessus à la fin de cet article)

- Les supports d’investissement ne sont pas gérés par l’assureur (à l’exception du fonds euros) mais par des sociétés de gestion spécialisées. Ils appliquent leurs propres tarifs.

Sachant cela, on peut distinguer deux types de frais : ceux liés au contrat d’assurance-vie et ceux liés aux supports d’investissement.

Les frais d’enveloppe

Ce sont les tarifs appliqués par l’assureur pour faire fonctionner l’assurance-vie. Ne soyez pas effrayé par cette longue liste de coûts : nous verrons un peu plus loin que la plupart ne sont pas appliqués au sein des bons contrats.

Les coûts appliqués à l’entrée

Les frais de dossiers servent à rémunérer les équipes chargées d’ouvrir le contrat d’assurance-vie. Ils sont généralement fixes, de l’ordre de 50€. Autrefois très courants, ces coûts sont aujourd’hui de moins en moins répandus.

Les frais sur versement sont prélevés à chaque fois que de l’argent est déposé sur le contrat. Les moins bonnes assurances-vie appliquent jusqu’à 3% de frais sur versement, tandis que les meilleures sont à 0% !

Les coûts pendant la durée de vie du contrat

Les frais d’arbitrage sont appliqués lorsque vous réalisez des transferts d’un support à l’autre (par exemple d’un fonds euros à une unité de compte). Certains contrats sont gratuits, tandis que d’autres vont jusqu’à 1% de frais sur les sommes arbitrées.

Les frais annuels de gestion sont prélevés sur le capital total placé sur l’assurance-vie, quel que soit les supports sur lesquels il est investi. Il varie de 1% par an pour les contrats les moins performants à 0,6% par an pour les meilleurs. En pratique, ces frais ne sont pas perceptibles, car déduits du rendement généré par les supports d’investissement. Par exemple une assurance-vie à 1% de frais de gestion, dont les supports ont rapporté 4% de rendement, aura une rémunération finale de 3%.

Dans le cas d’une assurance-vie en gestion pilotée, les frais de gestion seront légèrement plus élevés (de l’ordre de quelques pourcents) de manière à rémunérer la société de gestion. Il en est de même pour les robo-advisors, même si la plupart essayent de réduire les frais au maximum.

À savoir : les rendements affichés par les assureurs sont toujours nets de frais de gestion.

Les coûts à la sortie

Frais de rachat partiel : certains assureurs appliquent une pénalité en cas de sortie avant un certain délai (parfois jusqu’à 8 ans) qui peuvent aller jusqu’à 5% du montant récupéré. Heureusement cette pratique tend à disparaître, la plupart des contrats permettent de récupérer le capital à n’importe quel moment sans pénalité.

Frais de rachat total : cas où l’épargnant récupère l’intégralité de son argent. Il y a une différence selon qu’il s’agit :

- D’une sortie en capital. Certains contrats appliquent aux alentours de 1% de frais, tandis que d’autres sont gratuits.

- D’une sortie en rente. Ce qu’on appelle les frais d’arrérage s’élève à 3% du montant total.

Les frais liés aux supports d’investissement

Passons maintenant en revue les coûts attribuables aux supports sur lesquels vous investissez.

Pour un fonds euro : il n’y en a pas, en dehors des frais de gestion que nous avons présenté plus haut. Rappelons que les rendements des fonds euros sont toujours affichés nets de frais.

Pour un OPCVM : ils varient autour de 3% par an. En effet les OPCVM sont gérés par des spécialistes dont l’objectif est de surperformer le marché, et doivent être rémunérés pour cela. À savoir que les frais sont prélevés en amont par la société de gestion, par conséquent les rendements obtenus sont bien nets.

Pour un ETF (ou tracker, notre placement préféré) les coûts sont bien moins élevés : 0,3% en moyenne. En effet un ETF (fonds négocié en bourse) se borne à répliquer la performance d’un marché (CAC40, Nasdaq, S&P500 ou monde entier…), il n’a donc pas besoin d’être géré activement comme un OPCVM. Il existe aujourd’hui de nombreux ETF éligibles à l’assurance-vie.

Pour une part de SCPI : comptez entre 8% et 10% de frais d’entrée (des montants a priori élevés, mais qui sont en réalité cohérents avec ce qui se pratique dans l’investissement immobilier). Attention certains assureurs ne reversent qu’une partie des loyers ; optez pour des SCPI qui redistribuent 100% des loyers sur votre assurance-vie !

|

L’avis de l’équipe JepargneEnLigne : OPCVM ou ETF ? Un OPCVM est un fonds géré activement, censé battre son marché de référence. En théorie les frais élevés devraient être compensés par le surplus de rendement que le fond est censé rapporter. En pratique, en prenant en compte les frais, 90% des fonds sous-performent leur indice de référence d’après une étude de S&P. Cela veut dire qu’un OPCVM sera en moyenne moins performant (et trois fois plus cher !) qu’un ETF qui réplique le marché. La conclusion est sans appel : il est beaucoup plus intéressant d’investir dans des ETF plutôt que dans des OPCVM. Pourtant les OPCVM sont surreprésentés au sein de la plupart des assurances-vie, certaines ne proposent d’ailleurs que ça. Et pour cause : l’assureur est (bien) rémunéré par la société de gestion chaque fois qu’un client souscrit à un OPCVM. À l’inverse un ETF à peu de frais n’est pas très rémunérateur pour la compagnie d’assurance, qui a donc peu intérêt à en proposer. Notre conseil : optez pour un contrat d’assurance-vie qui donne accès à de nombreux ETF. |

Comment réduire les frais de son assurance-vie

Bonne nouvelle, il est possible de réduire au maximum ces frais. Et pour cela rien de plus simple : il suffit de choisir une assurance-vie en ligne.

Pourquoi choisir une assurance-vie en ligne ?

Rappelons que ce type de contrat, accessible uniquement sur internet, fonctionne de la même manière qu’une assurance-vie classique et géré par les mêmes assureurs (Generali, SwissLife, etc.). La seule différence est qu’il n’est pas commercialisé via les canaux traditionnels et coûteux (banque de réseau, assureur de proximité, courtier en agence physique…). Étant donné que tout se fait en ligne, les économies de coûts amortissent les tarifs. Résultat, une assurance-vie en ligne est jusqu’à 5 fois moins chère : 0€ de frais sur versement, 0€ de frais d’arbitrage, des frais de gestion à 0,6% en moyenne… On en parle en détail dans la partie suivante.

Vous souhaitez ouvrir une assurance-vie classique et tenez à réduire les frais ? Le seul levier qu’il est possible d’actionner est la négociation de certains tarifs. Vous pouvez ainsi demander une réduction des frais de versements et d’arbitrages ; mais une partie n’est jamais négociable à l’instar des frais de gestion. Par ailleurs, il n’est pas garanti que la négociation des tarifs fonctionne… Pour avoir une chance de peser dans la négociation, vous devez proposer une contrepartie qui puisse intéresser votre assureur (ou votre banquier le cas échéant) : un encours important, une promesse de rapatrier vos avoirs chez lui en ouvrant d’autres contrats, une longue ancienneté…

Finalement, opter pour une bonne assurance-vie en ligne est la certitude de souscrire à un contrat aux frais les plus bas du marché, sans avoir à négocier.

Comparaison des frais entre des assurances-vie classiques et en ligne

Voyons dans le détail la différence de frais entre une assurance-vie en ligne et son pendant classique :

Assurance-vie | Assurance-vie |

|

|---|---|---|

| Coûts liés à l’enveloppe | ||

| Frais de dossier | Jusqu’à 50€ par dossier | Gratuit |

| Frais sur versement | 1% à 4% | 0% |

| Frais d’arbitrage | 0,5% à 3% | Gratuit |

| Frais de gestion sur capital déposé | 1 à 3% par an | 0,6% à 0,8%/an |

| Frais de rachat partiel ou total | Pénalité si rachat avant 8 ans (jusqu’à 5%) | Gratuit Aucune pénalité |

| Frais de sortie en capital | 1% | 0% |

| Frais de sortie en rente | 3% | 3% |

| Coûts liés aux supports d’investissement | ||

| OPCVM | 1% à 3%/an | 1% à 3%/an |

| ETF | Rarement proposé 0,3%/an | 0,3%/an |

| SCPI | Rarement proposé 6% à 8% frais d’entrée | 6% à 8% frais d’entrée |

L’impact des frais sur la performance de l’investissement

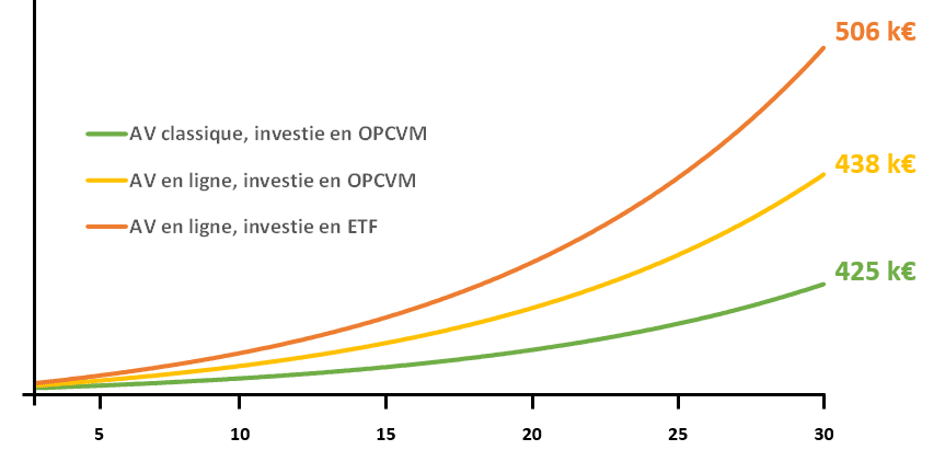

Pour bien nous rendre compte de l’importance des frais sur la performance d’un contrat, nous avons réalisé une simulation.

Prenons l’exemple d’un capital de départ de 10 000€ et d’un versement de 250€ chaque mois pendant 30 ans.

Tout l’argent est investi dans un support d’investissement qui suit la croissance mondiale ; nous nous basons sur l’indice MSCI World dont la performance moyenne sur 50 ans (1970-2020) est de 9,6%/an. Nous avons le choix :

- Opter pour un ETF MSCI World qui réplique parfaitement l’indice, à des frais de gestion très bas (0,6%/an)

- Opter pour un OPCVM qui cherche à surperformer l’indice. Nous prenons l’hypothèse que le fonds performe 2 points de plus que le MSCI World, soit 11,6%/an. Les frais de gestion sont en revanche plus élevés (3%/an).

Cas 1 – le choix d’une assurance-vie classique investie dans des OPCVM

L’épargnant est doublement pénalisé : par l’enveloppe d’une part (3% de frais sur versement et 1% de frais de gestion) et par le support d’investissement d’autre part (un OPCVM à 3%/an de frais de gestion). Au bout de 30 ans, son capital sera de 425 000€

Cas 2 – le choix d’une assurance-vie en ligne investie dans des OPCVM

L’épargnant optimise ses frais d’enveloppe (0€ de frais sur versement et 0,6% de frais de gestion) mais pas ceux du support d’investissement. Au bout de 30 ans, son capital sera de 438 000€ soit un gain de 13 000€ par rapport à la situation précédente.

Cas 3 – le choix d’une assurance-vie en ligne investie dans des ETF

L’épargnant optimise ses frais d’enveloppe (0€ de frais sur versement et 0,6% de frais de gestion) et ceux du support d’investissement (ETF à 0,38%/an de frais de gestion). Au bout de 30 ans, son capital sera de 506 000€… une belle différence par rapport aux deux cas précédents !

À noter que le capital suit une courbe exponentielle, c’est la force des intérêts composés.

En conclusion : les frais ont un impact significatif sur le long terme. Il est donc important de choisir dès le début une bonne assurance-vie et les supports d’investissements adéquats.