Découvrez notre avis complet sur ActiveSeed, la FinTech qui propose de placer l’argent des épargnants sur des portefeuilles performants, diversifiés et peu coûteux. Son but est de fructifier le patrimoine de ses clients sur le long terme en utilisant les meilleures enveloppes fiscales françaises : l’assurance-vie et le PEA. Ajouter à cela un excellent Compte-titre en gestion pilotée. Pari tenu ? Performance, tarifs, service : on vous dit tout dans cet article !

Notre avis sur ActiveSeed en synthèse

ActiveSeed est une plateforme en ligne qui propose de gérer votre épargne à votre place, à partir de 1 000€ d’investissement. Son objectif est de vous offrir un rendement maximal tout en tenant compte de vos projets et votre sensibilité au risque.

Nous expliquons tout cela dans cet article, mais pour les plus pressés voici en résumé nos conclusions sur ActiveSeed en 5 points clefs :

1/ Une gestion pilotée performante. Ce gérant affiche d’excellents résultats en moyenne depuis 5 ans (période janvier 2015 – juin 2021) : jusqu’à +114% de rendement, soit l’équivalent d’un taux de croissance annuel de +7% ! Bien qu’il s’agisse de performances passées qui ne préjugent pas de celles futures, elles sont le signe d’une gestion de qualité.

2/ Des portefeuilles diversifiés. Votre épargne est bien diversifiée dans de nombreux secteurs et zones géographiques, ce qui permet de réduire le risque (volatilité). ActiveSeed est le premier robo-advisor à avoir proposé des portefeuilles orientés Santé et Eco-responsable. Intéressants pour ceux qui cherchent à donner du sens à leur épargne sans pour autant rogner le rendement !

3/ Une interface ergonomique, intuitive et 100% en ligne. L’ouverture d’un produit d’épargne (Assurance-vie, PEA, Compte-titre) est simple et le processus bien expliqué.

4/ Des frais parmi les plus bas du marché. ActiveSeed facture 1,55%/an de frais tout compris. C’est simple : à ce jour nous ne connaissons pas de gérant qui pratique des tarifs encore plus bas.

5/ L’accessibilité avec un ticket d’entrée à 1 000€ pour ouvrir une assurance-vie et un compte-titre. Il est toutefois un peu élevé pour ce qui est du PEA (25 000€) mais la FinTech est en cours de négociation avec ses partenaires pour le rendre plus accessible.

Qui est ActiveSeed ?

ActiveSeed a été créé en 2015 par Grégoire Dauge, un entrepreneur à la tête d’un cabinet de conseil en gestion de patrimoine (Alpinia Finance) qu’il a lui même fondé. Plus de dix années d’expériences dans le domaine du conseil financier, l’avènement du digital et le succès des robo-advisors (robots-conseillers) Outre-Atlantique l’ont convaincu de mettre sur pied la première FinTech de ce genre en France. L’objectif d’ActiveSeed est de gérer de manière simple, personnalisée et à moindre coût le patrimoine de ses clients.

Le nom de la start-up fait référence à une graine (seed) que l’on plante pour obtenir un arbre à l’instar d’une épargne qui, bien gérée et fructifiée sur le long terme, conduit à la constitution d’un solide patrimoine.

Aujourd’hui, ActiveSeed c’est :

- 45 millions d’euros sous gestion

- Des milliers de clients, avec une moyenne d’âge de 35 ans et un encours moyen de 16 000€

- 6 années d’historique de gestion et de belles performances

Avec ActiveSeed, nous avons voulu poser un acte fort pour délivrer une solution de placement de qualité, simple et opérante, qui assainisse et désintermédie le marché financier, en repartant des projets et des ambitions de chacun. Les petites épargnes font les grandes rivières.

Le pionnier des robo-advisors en France

Rappelons qu’un robo-advisor est une plateforme en ligne qui gère l’épargne de ses clients en l’investissant sur les marchés financiers. Son objectif est de maximiser le rendement tout en respectant le profil de risque de l’épargnant. Contrairement aux gérants classiques, le robo-advisor s’appuie sur une technologie de pointe qui lui permet de gérer de nombreux portefeuilles de manière automatisé et à moindre coût.

Les premiers robo-advisors ont vu le jour aux Etats-Unis, les plus illustres étant Betterment et Wealthfront. Plateforme 100% digitale, expérience client poussée à l’extrême, bonnes performances et coûts réduits : autant d’arguments qui ont fait leur succès.

Convaincu par cette innovation de rupture, ActiveSeed est l’un des premiers robo-advisor français à avoir vu le jour. En 2015 la FinTech commercialise son premier contrat d’assurance-vie en tant que robo-advisor, soit avant même Yomoni et Nalo.

Mais contrairement aux géants américains, ActiveSeed n’a jamais voulu une dématérialisation complète de son offre. Elle propose de bénéficier d’un service d’accompagnement et de conseils en cas de besoin, assuré par des conseillers accessibles par téléphone, mail et tchat.

Comment fonctionne ActiveSeed

Un accompagnement 100% digital et simplifié

Toutes les étapes sont entièrement digitalisées, depuis la simulation jusqu’au suivi du portefeuille. Pour commencer, il faut démarrer une simulation en cliquant sur le bouton :

Répondre au questionnaire

Il vous est demandé de répondre à toute une série de question. Vos réponses sont importantes car elles vont permettre à ActiveSeed de définir votre profil de risque et la gestion pilotée la mieux adaptée à votre situation.

Par ailleurs certaines questions relèvent d’une obligation légale. En effet les sociétés de gestion sont tenues de connaitre l’identité et la connaissance financière du client. Si cette procédure appelée KYC (« know you customer ») n’est pas respectée la société peut être sanctionné. Chaque question a donc son importance.

Proposition d’un profil personnalisé

A l’issu du questionnaire la plateforme ActiveSeed vous fera une recommandation personnalisée. En fonction de votre profil de risque, votre profil épargnant et votre horizon de placement, la FinTech vous proposera une gestion plus ou moins dynamique sur une échelle de 1 à 10. Elle vous conseillera également l’enveloppe la mieux adaptée : une assurance-vie, un PEA ou un compte-titre.

Bien sûr il ne s’agit que d’une recommandation. Si vous n’êtes pas satisfait de la proposition qui vous est faite, vous êtes libre de la modifier.

Validez le profil et alimentez votre portefeuille

Une fois votre profil validé, poursuivez les étapes de souscription. Signez électroniquement votre contrat et alimentez votre portefeuille.

Le suivi de votre épargne

C’est tout, vous n’avez plus rien à faire : ActiveSeed se charge de placer votre épargne à votre place ! Vous pouvez suivre la gestion de votre portefeuille depuis l’Espace Client.

La gestion proposée par ActiveSeed

Une gestion efficiente grâce aux ETF

Dans quoi ActiveSeed investi l’argent qui lui est confié ? Majoritairement dans des ETF (Exchange Traded Funds), également appelés Trackers ou Fonds indiciels. Rappelons qu’un ETF est un fonds d’investissement investi dans l’ensemble des actions qui composent un indice boursier ; ce faisant il reproduira la performance exacte de cet indice. Par exemple un ETF CAC 40 est composé des quarante valeurs françaises, si le CAC 40 augmente de 5% l’ETF augmentera également de 5%. Ici on cherche à capter la performance du marché plutôt qu’à le battre : on parle de gestion passive.

Les ETF se distinguent des OPCVM : ces derniers sont également des fonds d’investissement investis dans des centaines d’actions, mais gérés par des sociétés qui cherchent à battre leur indice de référence. Par exemple un OPCVM CAC 40 tentera de faire mieux que le CAC 40 en arbitrant les actions en fonction du marché : on parle de gestion active.

Les gérants classiques n’investissent généralement que dans des OPCVM, tandis que les nouveaux gérants comme ActiveSeed privilégient les ETF. Il s’agit là d’une mini-révolution dans l’univers de la gestion d’épargne, ce dont les épargnants n’ont malheureusement pas toujours conscience. En effet les ETF offrent de grands avantages comparés aux OPCVM :

- Les ETF appliquent des frais très faibles : aux alentours de 0,3%/an. Les OPCVM tournent plutôt autour de 3%/an, auxquels il faut ajouter des frais d’entrée et des frais en cas de surperformance

- En termes de performance, les fonds actifs font généralement moins bien que les ETF. D’après une étude SPIVA 80% des fonds gérés activement ont un rendement plus faible que leur indice de référence.

ActiveSeed choisis donc les bons supports pour une gestion efficiente. Voyons maintenant comment elle choisis les ETF sur lesquels investir :

3 thématiques de gestion : Standard, ISR et Santé

La FinTech propose 3 thématiques de gestion : une gestion Standard, Eco-responsable (ISR) et Santé-Biotechnologie.

Les portefeuilles d’investissements chez ActiveSeed sont appelés « Village« . Pourquoi ce nom ? Le fondateur Grégoire Dauge nous explique que le mot Village fait écho à ses origines rurales et « exprime un projet, une décision d’investissement personnelle, exigeante et authentique, reliée à un engagement plus global ».

Village Pure ActiveSeed : la gestion standard

C’est le mode de gestion le plus flexible puisqu’il ne se limite pas à un secteur ou zone géographique particulier. Son objectif est de réaliser le meilleur rendement tout en maitrisant le risque grâce à une grande diversification. Pour cela le gérant privilégie les actions des grandes entreprises mondiales.

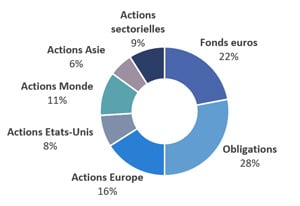

Voici par exemple la répartition d’un portefeuille Village Pure ActiveSeed en profil équilibré :

- Fonds euros : 22%

- Obligations : 28%

- Actions Europe : 16%

- Actions Etats-Unis : 8%

- Actions Monde : 11%

- Actions Asie : 6%

- Actions sectorielles : 9%

Village ISR : la gestion qui favorise les entreprises socialement responsables

Cette gestion privilégie les actions d’entreprises vertueuses : c’est-à-dire celles qui ont été sélectionnées sur la base de critères ESG (environnement, social, gouvernance), les entreprises spécialisées dans les énergies renouvelables ou encore celles qui émettent le moins de CO2.

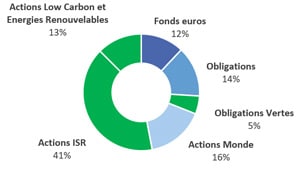

Voici par exemple la répartition d’un portefeuille Village ISR en profil dynamique.

- Fonds euro : 12%

- Obligations : 10%

- Obligations Vertes : 9%

- Actions : 22,5%

- Actions ISR : 40,5%

- Actions Low Carbon et Energies Renouvelables : 12,5%

Village Santé Biotech : la gestion qui privilégie les secteurs de la santé

Cette gestion investit autant que possible dans des entreprises spécialisées dans les domaines de la santé et de la biotechnologie. Outre le potentiel de rendement élevé, elle permet d’allouer des ressources à la Recherche et au Développement sur des projets technologiques au bénéficie de la société.

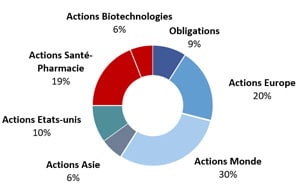

Voici par exemple la répartition d’un portefeuille Village Santé en profil Audacieux.

- Obligations : 9%

- Actions Europe : 20%

- Actions Monde : 30%

- Actions Asie : 6%

- Actions Etats-Unis : 10%

- Actions Santé-Pharmacie : 19%

- Actions Biotechnologies : 6%

A noter que si la partie Santé représente moins d’un tiers du total, c’est parce que ce secteur reste malgré tout risqué. Heureusement ActiveSeed ne perd pas de vue l’intérêt de l’épargnant, notamment en termes de rapport rendement/risque. Investir dans la Santé et Biotechnologie est vertueux, mais cela ne doit pas se faire au détriment de votre épargne.

Quel mode de gestion choisir ? Notre avis

Il n’y a que des bonnes réponses, tout dépend de vos critères personnels.

En théorie la gestion standard Pure ActiveSeed est à privilégier pour les épargnants qui n’ont pas d’affinités sectorielles particulières et recherchent simplement le meilleur rapport rendement/risque. Tandis que les modes de gestion ISR et Santé seront adaptés aux investisseurs sensibles à ces sujets et qui acceptent une espérance de rendement un peu moins élevé en contrepartie du sentiment de donner sens à leur épargne.

Mais en pratique le rendement des modes ISR et Santé n’ont pas à rougir de la gestion Standard ! Ces derniers ont connu un bond spectaculaire durant la crise du Covid 19, et suscitent l’engouement d’épargnants de plus en plus sensibles aux enjeux climatiques et de santé publique. La gestion ISR a même surperformé la gestion standard ! Nous verrons cela un peu plus loin, dans la partie sur les rendements.

L’échelle de risque de 1 à 10

Chaque mode de gestion a une échelle de risque allant de 1 (le moins risqué) à 10 (le plus dynamique). C’est un critère important qui va permettre à ActiveSeed d’allouer votre portefeuille, entre actifs risqué à fort rendement et actifs peu risqué à faible rendement.

Comme nous l’avons expliqué plus haut : ActiveSeed vous proposera le niveau de risque adéquat en fonction de vos réponses à son questionnaire. Vous êtes libre de suivre ce conseil ou de choisir votre propre niveau de risque.

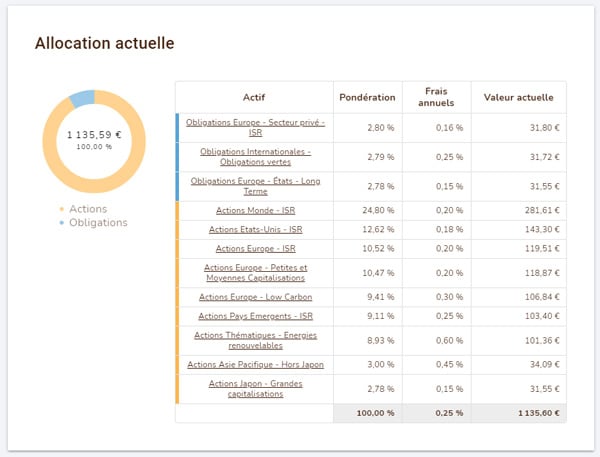

Voici par exemple l’allocation d’un portefeuille en risque 6 (profil équilibré) :

Le choix des enveloppes : Assurance-vie, PEA ou compte-titre

Une enveloppe est un contenant dans lequel vous pouvez placer votre argent, et l’investir dans des supports (actions, obligations, etc.). ActiveSeed propose 3 enveloppes en gestion pilotée : l’assurance-vie, le PEA et le compte-titre. A vous de choisir celui que vous souhaitez ouvrir, sachant que la FinTech vous fera sa proposition en fonction de votre profil.

L’assurance-vie est une enveloppe fiscalement très intéressante, car après 8 années de détention vous ne paierez aucun impôt sur les plus-values (hormis les 17,6% de CSG auxquels on ne peut échapper). Elle permet d’investir dans des fonds euros garantis en capital, des fonds en actions, des fonds immobiliers, etc. A noter que vous pouvez ouvrir autant d’assurance-vie que vous le souhaitez.

Le PEA est également une enveloppe fiscale intéressante (voir notre guide complet sur le PEA). Il permet d’investir dans des actions d’entreprises européennes, et certains ETF. En revanche cette enveloppe est limitée à 1 par personne. Si vous souhaitez ouvrir un PEA en gestion pilotée chez ActiveSeed mais que vous en avez déjà un ouvert autre part, vous devrez clôturer ce dernier (sachant que l’ancienneté n’est pas transférable).

Le compte-titre ordinaire (CTO) est l’enveloppe la plus flexible car elle permet d’investir dans la quasi-totalité des actifs financiers, et vous pouvez en ouvrir autant que vous le souhaitez. En revanche elle ne bénéficie pas d’une fiscalité allégée, vos plus-values seront soumises à la flat-tax de 30%.

La performance ActiveSeed : assurance-vie, PEA et CTO

ActiveSeed propose de faire fructifier votre épargne en le plaçant dans un portefeuille diversifié et à peu de frais. Le but est bien sûr de gagner du rendement. Alors, promesse tenue ? Les placements ActiveSeed ont-ils été rentables ? C’est ce que nous allons voir dans cette partie.

Tout d’abord, force est de constater que la FinTech fait preuve d’une grande transparente sur ses performances, qu’elle affiche de manière continue sous forme de graphe. Chose rare pour être soulignée : elle indique même la volatilité (la mesure du risque).

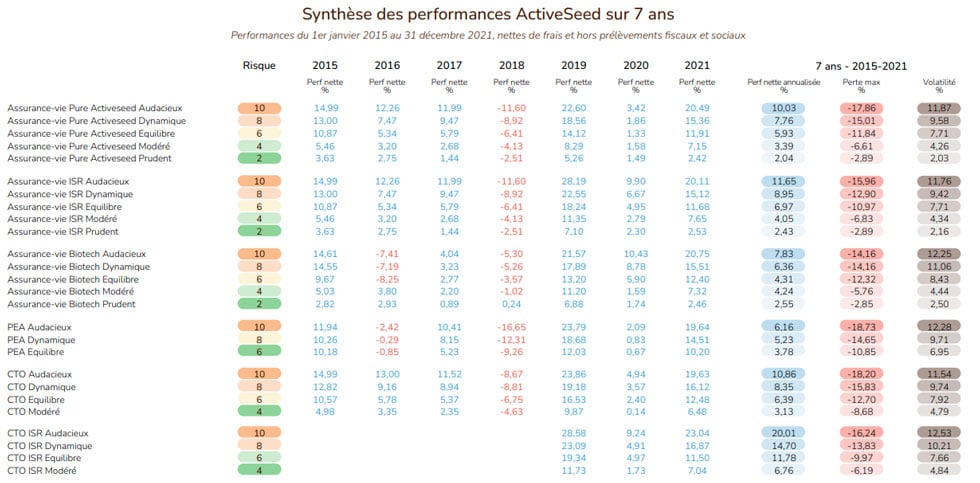

Le robo-advisor nous a envoyé le détail de ses performances nettes de frais de gestion depuis 7 ans, sur toutes ses enveloppes :

La performance de l’assurance-vie

Les performances de l’assurance-vie ActiveSeed vont dépendre du profil choisi (Prudent, Modéré, Equilibré, Dynamique, Audacieux), de la thématique (standard, santé, ISR), et bien sûr de la performance des marchés financiers. En effet si les marchés sont en hausse, ce sont les profils les plus dynamiques qui en bénéficieront le plus. A l’inverse en cas de baisse des cours, les profils défensifs résisteront mieux.

Depuis 7 ans et jusqu’en 2021, les bourses mondiales ont globalement été haussières, les profils les plus dynamiques ont donc été récompensés. Nous en parlons dans notre étude sur comment investir en Bourse : en investissant régulièrement et sur le long terme vous augmentez considérablement votre espérance de rendement. En choisissant l’un profils les plus audacieux (Dynamique et Audacieux) votre investissement aurait gagné respectivement 15,4% et 20,5% de rendement sur l’année 2021. Sur une période de 7 ans (2015-2021) ces deux portefeuilles auraient eu une performance annualisée de 7,8% et 10,0%/an.

A noter la performance spectaculaire des profils dynamiques sur la thématique ISR ! Cette surperformance s’explique en partie par le fait que l’indice ISR est moins concentré sur des secteurs qui ont sous-performé : le secteur de l’énergie, certaines valeurs technologiques (Google, Amazon, Facebook, Apple). Cette thématique continuera-elle à surperformer ? Nous n’avons pas de boule de cristal, mais des études semblent indiqué le fort potentiel de l’indice ISR sur le long terme, dans la mesure où elle sélectionne des entreprises ayant une meilleure gestion des risques, qui devrait se traduire par une meilleure compétitivité et rentabilité.

Avec de bonnes performances sur tous les profils et les thématiques, en 7 années d’existence et en dépits de retournements de marchés (krach boursier en 2018, coronavirus en 2020), ActiveSeed a prouvé la qualité de sa gestion.

La performance du PEA en gestion pilotée

Le PEA en gestion pilotée d’ActiveSeed a réalisé une bonne performance en 2021 : entre +10% et +19% selon les profils !

Le PEA est une enveloppe fiscale très intéressante, mais contraignante : pas de retrait d’argent possible avant 5 ans sous peine de se le voir clôturer, ne peut être investi que sur des actions européennes et des ETF éligibles au PEA (c’est pour cela qu’il n’y a que trois profils et une seule thématique sur le PEA ActiveSeed). De plus le PEA est limité à un par personne.

La performance du compte-titre en gestion pilotée

Le compte-titre en gestion pilotée d’ActiveSeed a réalisé une performance allant de 6% à 19% selon les profils.

Le compte-titre est une enveloppe beaucoup plus flexible, que vous pouvez ouvrir autant de fois que vous le souhaitez. Toutefois il ne bénéficie pas d’avantage fiscale particulier. ActiveSeed propose 4 profils et une thématique sur la thématique Standard.

Dans l’attente des performances 2022Si vous suivez l’actualité boursière, vous savez que les marchés ont chuté brutalement depuis le début de l’année 2022. En cause : l’inflation record qui oblige les banques centrales à durcir leur politique monétaire. Comme chez tous les gérants, les performances d’ActiveSeed risquent d’être plus faibles que les années précédentes. Mais le sérieux et la bonne gestion de ce courtier ne devrait pas vous soucier si vous investissez sur le long terme. ActiveSeed devrait être capable de « limiter la casse » pendant cette phase de turbulence, en attendant que les marchés remontent. |

Les frais chez ActiveSeed : 1,55% par an tout compris

Les frais appliqués par la FinTech sont parmi les plus bas du marché : 1,55% par an tout compris. Ces frais sont composés de 3 couches : les frais d’enveloppes, de gestion et de support que nous allons présenter ci-dessous.

Rappelons au passage que les rendements annoncés par ActiveSeed sont nets de frais.

Les frais d’enveloppe : assurance-vie, PEA et Compte-titre

Ce sont les frais de l’enveloppe, qui reviennent à l’établissement chez qui il est logé et géré : Generali pour l’assurance-vie, Alpheys Partenaires pour le PEA et le Compte-titre.

Ces frais d’enveloppe sont de 0,6% par an tout compris. Et contrairement à ce qu’on retrouve dans de nombreux contrats classiques, il n’y a aucun frais de versement ou d’arbitrage.

Les frais de gestion

C’est la rémunération qui revient au gérant, c’est-à-dire à ActiveSeed : 0,6% par an. C’est le niveau le plus bas que l’on puisse trouver, et 2 fois moins cher que les solutions traditionnelles.

Les frais de support

Les fonds choisis par ActiveSeed sont eux-mêmes gérés par des sociétés de gestion. Celles-ci prélèvent des frais de gestion aux investisseurs qui investissent dans leurs fonds.

Nous en avons parlé en début d’article : ActiveSeed choisi quasi-exclusivement les fonds les moins chers car gérés de manière passive : 0,3% par an en moyenne.

L’avis de l’équipe JepargneEnLigneLa FinTech fait le (bon) choix d’un investissement en ETF qui ne prélèvent que 0,3% par an contre 2% à 3% pour les fonds actifs utilisés par les gérants traditionnels. Cette énorme différence explique en partie les meilleures performances d’ActiveSeed par rapport aux concurrents classiques, puisque ces derniers partent avec un handicap : ils doivent chaque année faire mieux que 2% rien que pour rentabiliser les frais de leurs supports. En effet, moins de frais sont autant de performance gagnées (facilement) pour l’épargnant. |

Le conseil et le service client chez ActiveSeed

ActiveSeed possède l’agrément CIF (Conseil en Investissement Financier), ses conseillers peuvent donc vous conseiller et répondre à vos questions de manière personnel.

Vous pouvez contacter le service client du lundi au vendredi de 10h à 19h par :

- Téléphone au 01 45 44 11 44

- Mail à contact@activeseed.fr

- Tchat depuis l’application

Une fois client, vous retrouverez tous les documents et le tout le suivi de votre portefeuille dans votre espace personnalisé.

grand merci enfin un article clair et bien écrit —-