Gagner du rendement dans l’immobilier, acquérir un bien qui s’auto-finance, se constituer une rente pour la retraite : autant de raisons de faire de l’investissement locatif. Dans ce guide pratique, nous allons aborder les notions essentielles pour réussir dans ce placement immobilier. Où faut-il choisir son logement ? Comment optimiser le rendement ? Quelles sont les erreurs à éviter pour réussir son investissement locatif ?

Notre sélection des meilleures offres de crédit immobilier

Pourquoi investir dans l’investissement locatif immobilier ?

La question mérite de se poser car l’investissement locatif immobilier est risqué et engage de grosses sommes d’argent, il peut donc avoir un sérieux impact sur vos finances et votre qualité de vie. Mais si tant de personnes se sont lancées dans l’aventure, c’est bien parce qu’il présente des avantages.

Les avantages de l’investissement locatif

Se constituer un complément de revenu. Les loyers générés permettent de se constituer un complément de revenu sur une longue période, voire même une rente à vie. C’est d’ailleurs ce qui fait de l’immobilier un actif intéressant pour compléter sa retraite. Par ailleurs, vous investissez dans un bien durable qui peut potentiellement prendre de la valeur avec le temps.

Se financer par l’emprunt. Vous pouvez bénéficier d’un effet de levier du crédit afin de financer une opération avec une mise minimale, voire nulle.

Réduire ses impôts. Pinel, LMNP, déficit foncier… Il existe des mécanismes qui permettent de réduire la pression fiscale.

|

Un des rares placements à pouvoir s’autofinancer Lorsque ces 3 concepts (rendement, emprunt et imposition) sont optimisés, il est possible que l’investissement locatif atteigne l’auto-financement : les loyers générés deviennent suffisants pour payer les charges, rembourser l’emprunt bancaire et couvrir l’impôt. Le placement se finance alors tout seul et l’investisseur récupérera, pour un faible apport de départ, un bien immobilier à la fin du prêt. Les plus aguerris peuvent multiplier les opérations à hauteur de ce que leur capacité d’emprunt les autorise, parfois jusqu’à plusieurs dizaines d’appartements et maisons ! |

Les inconvénients de l’investissement locatif

Une activité chronophage. Devenir bailleur implique de consacrer beaucoup de temps et d’énergie : trouver le bon logement, gérer d’éventuels travaux, organiser les visites et sélectionner les locataires, assister aux assemblées générales si vous êtes co-propriétaire, etc.

Un placement risqué. Outre les risques liés au marché cyclique de l’immobilier, le bailleur peut être confronté à des situations pouvant avoir un impact sur la rentabilité de son investissement : difficulté à trouver un locataire (vacance locative), non-paiement du loyer, dégradation du bien…

Ces risques peuvent être réduits en faisant appel à des prestataires extérieurs, comme des compagnies d’assurance pour couvrir les risques d’impayés et de dégradation ou des agences pour gérer la location à votre place. Mais les coûts qui y sont liés réduiront le rendement du placement.

Les alternatives pour investir dans l’immobilier

Si les contraintes de l’investissement locatif vous rebutent et que vous souhaitez malgré tout investir dans l’immobilier, il existe d’autres moyens bien plus simples et moins risqués : les SCPI et le crowdfunding immobilier.

Les SCPI

Les SCPI sont des fonds d’investissements immobiliers gérés par des sociétés de gestion spécialisés. Ces fonds sont investis dans des dizaines (voire centaines) de biens locatifs : immeubles d’habitation, bureaux, commerces, etc. Les loyers générés sont ensuite redistribués aux propriétaires du fonds immobilier.

Les SCPI présentent de nombreux avantages : d’abord elles permettent d’investir dans un parc immobilier diversifié à partir de 1 000€. De plus, il n’y a aucune gestion à faire, c’est la société de gestion qui s’occupe de tout. Enfin, ces placements sont réputés pour leurs rendements élevés et stables : entre +4% et +6% par an.

Pour en savoir plus, découvrez notre Guide sur les SCPI.

Le crowdfunding immobilier

Le crowdfunding consiste, pour un promoteur immobilier, à faire appel au grand public pour financer un projet de construction. Accessible à partir de 1 000€, vous pouvez investir dans un ou plusieurs projets immobiliers. Dans les faits, vous n’êtes pas propriétaire mais prêteur : le capital vous est remboursé à la fin du projet avec un intérêt allant de +7% à +10% par an.

Le succès du crowdfunding immobilier vient de son excellent rapport rendement/risque : les meilleures plateformes comme Homunity ont présenté des centaines de projets sans défaut depuis leur création.

Pour en savoir plus, découvrez notre Guide sur le fonctionnement du crowdfunding immobilier

Vous êtes toujours décidé à vous lancer dans l’immobilier locatif ? Vous trouverez dans cet article les pratiques et conseils pour réussir son investissement.

Bien choisir son bien immobilier en vue de le louer

C’est la partie la plus délicate et certainement la plus importante car elle conditionne la réussite de votre investissement locatif.

Pour maximiser le rendement locatif, l’objectif sera d’acquérir un logement le moins cher possible qui pourra être loué dans les meilleurs conditions (nous excluons le cas particulier où vous chercheriez un bien immobilier location en vue de l’occuper plus tard).

Pour bien choisir le bien immobilier, il faut raisonner sur 3 niveaux : la ville, le quartier et le logement.

Bien choisir la ville

Optez pour une ville dynamique et attrayante, cela augmente vos chances de louer facilement à une population solvable. Cela peut être une ville étudiante, une zone à forte concentration d’entreprise, voire même un lieu très fréquenté par les touristes pour de la location saisonnière… Faites une première étude pour en dégager les grandes tendances : croissance de la population, principales catégories sociales, tension du marché locatif, etc. Vous pouvez récupérer des données très intéressantes sur le site de l’INSEE.

Privilégiez une ville pas trop loin de votre lieu de résidence, en particulier si vous décidez de tout gérer vous-même. Comme nous l’avons expliqué, faire de l’investissement locatif est chronophage et nécessitera de nombreux déplacements. Essayez, dans la mesure du possible, de choisir une ville à moins d’une heure en transport de votre lieu d’habitation.

Soyez informé au maximum. Vous ne trouverez les bonnes affaires que si vous connaissez parfaitement la ville. Si un appartement est à vendre à un prix moins élevé que la moyenne du marché, comment savoir s’il s’agit d’une bonne affaire ou qu’il y a anguille sous roche (hausse de la délinquance dans cette partie de la ville, lieux propices aux fêtes nocturnes) ? Informez-vous au mieux et multipliez les repérages sur le terrain. Ce sera bien sûr plus facile s’il s’agit de la ville où vous habitez ou venez.

|

Choisir une ville peu attractive pour un meilleur rendement : une fausse bonne idée ? J’ai entendu des investisseurs se vanter que leur investissement locatif immobilier réalise d’importants rendements (jusqu’à 14% !) en ciblant des villes petites et/ou peu attractives. Leur stratégie consiste généralement à acheter des logements pour une bouchée de pain et à les réaménager pour les rendre attractifs. Avec un logement plus qualitatif que la moyenne de la ville, l’investisseur peut espérer appliquer un loyer plus élevé sans craindre de faire fuir les candidats. Si cette stratégie peut se révéler payante, il faut être conscient qu’elle implique des risques élevés. En effet, ces villes peuvent concentrer un grand nombre de personnes peu solvables pouvant avoir des difficultés à régler leurs loyers. Par ailleurs, vous n’êtes pas à l’abris d’événements extérieurs qui pourraient venir compliquer le marché de la location (le principal employeur délocalise, l’Etat réduit le montant de la CAF rendant encore plus probable le risque d’impayé…). |

Bien choisir le quartier

Choisissez un bon quartier, agréable à vivre et jouissant d’une bonne réputation : vous réduirez les risques de vacance locative. L’information à ce sujet ne manque pas sur internet, notamment sur les Forums de discussion. Mais là encore rien ne vaut l’expérience de terrain en visitant le quartier à différentes heures de la journée.

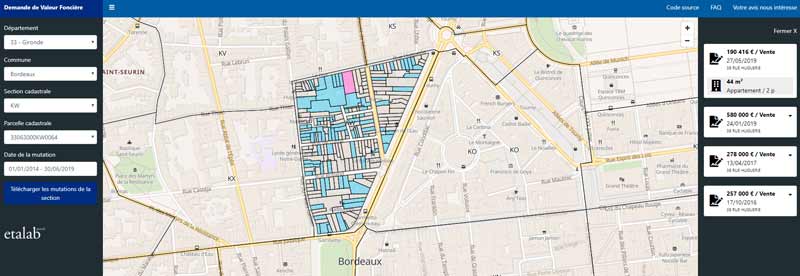

Renseignez-vous sur les prix de l’immobilier dans le quartier. Les prix peuvent varier d’une rue à l’autre ! Consultez DVF Etalab, un site de l’Etat qui publie toutes les transactions immobilières réalisées en France depuis 2014. Vous y trouverez pour chaque transaction : la date de la cession, la surface, le nombre de pièce et le prix de vente tel que renseigné par le notaire. Ce site est une véritable mine d’or !

Validez l’appétence des locataires pour le quartier. En effet, il est possible qu’une zone a priori intéressante soit peu adaptée pour la location du type de bien que vous souhaitiez acquérir. Par exemple, un quartier pourrait attirer des familles (donc parfait pour les T3 et T4) mais répugner les étudiants et les jeunes actifs (T1 difficile à louer). Pour s’en rendre compte, une astuce consiste à émettre une fausse offre de location sur un site d’annonce. Les réponses que vous recevrez vous donneront une estimation de la demande locative et du profil des locataires. Cette technique très utile n’étant pas des plus éthiques, nous vous recommandons de l’appliquer avec parcimonie.

Bien choisir le logement

Au-delà du prix affiché, il y a de multiples critères à prendre en compte. Nous vous recommandons d’être particulièrement attentifs à ceux-ci :

- L’emplacement du bien dans le quartier : proximité des commerces, des transports en commun… évitez à tout prix les zones bruyantes (rue passante, nombreux bars, grande surface pouvant se faire livrer tôt le matin…)

- L’ensoleillement, en particulier dans le séjour ou la pièce principale. Il s’agit d’un critère important pour de nombreux locataires.

- Les pièces sont-elles bien disposées ? Si non, est-il possible de les réorganiser avec des travaux ?

- Dans le cas d’un appartement, vérifiez le montant des charges de copropriétés qui peuvent être importantes.

- L’appartement est-il adapté pour le profil de locataire que je vise (T1 pour un étudiant, T2 pour un couple ou un jeune actif, T3 et au-delà pour une famille, etc.).

|

Notre conseil : ne vous focalisez pas sur la plus-value Si vous pensez revendre le bien immobilier à terme, vous espérez naturellement réaliser une plus-value. Toutefois, nous vous recommandons de ne pas en faire un critère majeur dans le choix de votre logement. D’abord parce qu’il vaut mieux se concentrer sur la rentabilité immédiate (être sûr de louer à un prix convenable) que de spéculer le futur (vous n’êtes pas à l’abri d’une chute du marché de l’immobilier). Ensuite parce que si les vendeurs anticipent une hausse future du marché immobilier dans leur ville, ils intégreront de toute façon ce potentiel de revalorisation dans leurs prix ; votre rentabilité sera moindre car vous aurez payé le logement plus cher. En conclusion, dans le cadre d’un investissement locatif, la plus-value doit être vue comme un bonus plutôt qu’un objectif à atteindre. |

Calculer le rendement locatif de votre projet immobilier

Exigez un bon rendement locatif ! Nous l’avons vu, l’investissement locatif immobilier vous demandera du temps et de l’énergie, d’autant plus si vous décidez de tout gérer vous-même. Il est donc normal d’attendre un rendement attractif, sinon il serait plus avantageux d’investir dans des placements qui nécessitent peu d’effort tels que des SCPI ou le crowdfunding immobilier. Un rendement net de l’ordre de 4-5% nous parait correct.

Nous allons voir dans cette partie comment calculer le rendement d’un investissement locatif immobilier, en prenant un exemple concret pour illustrer nos explications.

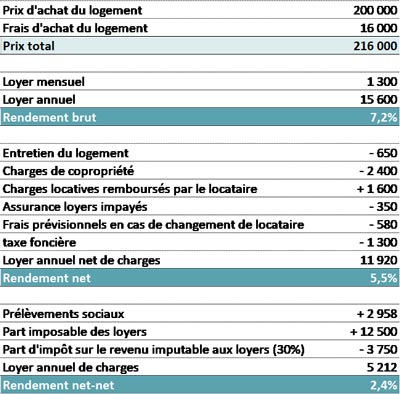

Prenons l’exemple suivant : un investisseur a acquis un 3 pièces dans le centre de Grenoble pour 200 000€ pouvant être loué à 1 300€ brut par mois. Son taux marginal d’imposition est de 30%. L’investissement s’est fait par emprunt à 100%, les intérêts s’élèvent à 2 000€ la première année.

Calculer la rentabilité locative

Le « rendement locatif » est un terme allègrement employé, qui recouvre en réalité 3 définitions. La première est le rendement brut qui ne prend en compte que les revenus tirés des loyers. Le rendement net intègre quant à lui les charges d’exploitation. Enfin le rendement net-net, le plus réaliste des 3, prend également en compte l’impact de la fiscalité.

Le rendement locatif brut

Rendement locatif brut = Loyer annuel / Prix d’achat du bien immobilier

C’est le taux de rendement le plus simple : il consiste à diviser le loyer annuel par le prix du bien.

Dans notre exemple, le rendement brut se calculerait ainsi :

- Prix d’achat du logement = 200 000€

- Frais supplémentaires liés à l’achat locatif (notaire, commission d’agence, frais liés au crédit…) = 16 000€

- Loyer annuel brut = 15 600€

- Rendement brut = 15 600€ / 216 000€ = 7,2%

|

Un argument de vente Le rendement brut est fréquemment utilisé par les agences immobilières comme argument de vente. Ce taux est forcément élevé puisqu’il ne tient pas compte de toutes les charges que vous aurez à décaisser. |

Le rendement locatif net

Rendement locatif net = [Loyer annuel brut – charges] / Prix d’achat du logement

Ce rendement tient compte des charges que vous devrez décaisser. Un bien immobilier nécessite de nombreuses dépenses courantes, ne serait-ce que pour son entretien. Voici par exemple :

- Les dépenses incompressibles. Vous ne pouvez y échapper ! Les principales sont les charges de co-propriétés (pour un appartement) et la taxe foncière qui représentent plusieurs mois de loyer !

- Les petits travaux d’entretien courant représentent en général entre 5% et 6% des loyers. Il s’agit d’une moyenne, qui dépend de nombreux facteurs à commencer par l’âge et l’état préalable du bien. Sachez qu’une partie des frais peuvent être en partie financés par le locataire s’ils lui sont directement profitables (économie d’énergie par exemple) : consultez ici la liste des charges récupérables.

- La rotation des locataires. Nous recommandons de prendre en compte la rotation des locataires dans votre calcul, surtout si le bien est un T1 car plus propice au turn-over. Le temps de trouver un nouveau locataire et de passer un coup de peinture, il n’est pas rare que le bien soit inhabité un certain temps… C’est d’autant moins de revenu pour vous ! Comptez environ 3% de loyer en moins (cela correspond à 1 mois sans loyer tous les 3 ans).

Dans notre exemple, voici ce que donnerait le rendement net :

- Charges d’exploitation = entretien du logement (650€) + charges de copropriété (2 400€) + assurance propriétaire non occupant (50€) + taxe foncière (1 300€) = 4 700€

- Frais prévisionnels en cas de changement de locataire, estimé à 3% du loyer = 3% x 15 600€ = 468€

- Charges locatives remboursées par le locataire = 1 600€

- Rendement net = [15 600 + 1 600€ – 4 700€ – 468€] / 216 000€ = 5,7%

Le rendement locatif net-net

Rendement locatif net net = [Loyer net – Prélèvements sociaux – impôt sur le revenu] / Prix d’achat du bien

C’est le taux le plus réaliste car il incorpore la fiscalité, qui est loin d’être anecdotique. Elle dépendra de votre situation et du régime fiscal que vous aurez choisi. Dans notre exemple, l’investisseur a choisis une location non meublée au régime réel.

- Les prélèvements sociaux de 17,2% sont calculés sur ce qu’il gagne effectivement, à savoir les loyers et les charges locatives remboursés par le locataire. Cela donne [15 600 + 1 600] x 17,2% = 2 958€

- L’impôt sur le revenu se calcul sur la base de ce qu’il a gagné, net des charges et net des intérêts d’emprunt. Part imposable des loyers = Loyer annuel – charges décaissées – intérêt d’emprunt = 10 800 €

- Impôt sur le revenu (IR) = 30% x 10 800€ = 3 240€

- Rendement net net = [loyer annuel net de charges – PS – IR] / Prix d’achat = 2,8%

Voici le tableau de calcul en guise de résumé :

Crédit immobilier : l’importance de choisir un prêt adapté

Bien choisir son prêt immobilier pour optimiser le rendement

Il est conseillé de faire appel au crédit bancaire lorsque l’on se lance dans un investissement immobilier locatif. En effet, le crédit vous permet de gagner sur 2 tableaux :

- Profiter de l’effet de levier, qui est la différence entre le rendement de votre investissement et le taux d’emprunt. C’est cette différence qui vous enrichie : en réalisant 5% grâce à un emprunt de 1%, vous gagnez 4% avec de l’argent que vous n’avez pas !

- Les intérêts d’emprunts sont déductibles du revenu foncier. Le crédit vous permet de faire des économies d’impôt, ce qui améliore le rendement de votre investissement.

C’est grâce au crédit que des investisseurs sont capables d’acheter un bien immobilier locatif pouvant s’autofinancer : les loyers suffisent à payer les charges, l’impôt et l’emprunt. A la fin du crédit, ils se retrouvent 100% propriétaire avec un apport de départ minimum. Cette technique peut se répliquer autant de fois que votre capacité d’emprunt le permet. C’est ainsi que des investisseurs se retrouvent propriétaires d’une dizaine de biens immobiliers en quelques décennies.

Comparez pour trouver le meilleur taux d’emprunt

Pour optimiser l’investissement locatif il est recommandé d’emprunter 100% du prix d’achat locatif afin de profiter pleinement des avantages que nous avons cités précédemment.

Concernant la durée du crédit, cela dépend de votre situation financière. Sachez simplement que plus la durée est longue moins la mensualité sera importante. Ainsi, il sera plus facile d’atteindre l’autofinancement. Une période de 20 ans nous parait convenable.

Enfin concernant les taux, n’hésitez pas à faire jouer la concurrence. Dans un contexte de taux bas, les banques et agences se sont lancés dans une compétition féroce. Nous avons réalisé une étude comparative sur les principales offres du marché. Nous en sommes venus à la conclusion que les meilleures étaient celles proposées par BforBank et Fortuneo :

Pour connaitre le détail de l’étude, vous pouvez consulter notre comparatif des crédits immobilier.

Optimisez les frais des assurances obligatoires

Dans le cadre de son investissement en immobilier locatif, le bailleur devra souscrire à des assurances. Certaines sont obligatoires comme l’assurance propriétaire non-occupant et l’assurance emprunteur s’il souscrit à un crédit bancaire. Leurs frais ne sont pas négligeables et ont un impact sur le rendement de l’investissement, d’où l’intérêt de les limiter du mieux possible.

Assurance Propriétaire Non-Occupant (PNO) : optez pour un contrat en ligne

Cette assurance concerne les propriétaires qui loue leur bien sans l’habiter. Elle permet :

- De couvrir la responsabilité civile

- De protéger le logement en cas de sinistre important

- De couvrir le propriétaire dans le cas où le locataire ne disposerait pas d’une assurance habitation.

Cette assurance est obligatoire pour les biens en copropriétés. Elle est optionnelle dans les autres cas, bien que fortement recommandée.

Les néo-assurances habitation proposent des contrats d’habitation PNO à des tarifs compétitifs. Pour en savoir plus sur ces compagnies d’assurance digitales, consultez notre guide sur les néo-assurances.

L’une d’entre elle, la néo-assurance habitation Luko, propose de bons contrats à des tarifs intéressants.

Assurance emprunteur : faites appel à la délégation d’assurance

L’assurance emprunteur est un contrat dans lequel l’assureur s’engage à rembourser à la banque le prêt dans le cas où l’emprunteur ne serait plus capable de le faire, par exemple s’il décède ou si un accident le rend invalide. Cette garantie est obligatoire en vue d’obtenir un prêt immobilier.

D’ordinaire cette assurance est incluse dans l’offre globale du prêt proposée par la banque, ce qui n’est pas étonnant car en général la compagnie d’assurance fait partie du même Groupe. Alors que la plupart des investisseurs se focalisent sur le taux d’emprunt, ils oublient bien trop souvent cette garantie obligatoire qui peut représenter jusqu’à 30% du coût total du crédit ! Du fait de ces gains substantiels, les banques ont pendant longtemps obligé les emprunteurs à contracter leur assurance maison…

Heureusement les choses ont changé en 2010 avec l’arrivée de la loi Hamon ! Depuis cette date les banques n’ont plus le droit d’obliger les emprunteurs à souscrire à leur propose assurance, et même s’ils la choisissent au départ ils pourront encore changer de compagnie d’assurance dans les 12 mois. Ce changement de contrat s’appelle la délégation d’assurance. La seule condition pour que cette délégation d’assurance soit applicable est que le nouveau contrat prévoit des garantis au moins aussi forte que le contrat de départ.

|

La délégation d’assurance, intéressante pour tous ? Il faut savoir que l’assurance des banques fonctionnent selon un système mutualisé qui regroupe tous les clients emprunteurs. Elles appliquent un tarif unique mutualisé, ce qui pénalise les bons profils (jeunes en bonne santé) qui payent pour les moins bons. A l’inverse, les compagnies spécialisées en délégation d’assurance appliqueront un tarif individualisé sensé être plus juste compte tenu de votre profil. Quel que soit votre profil, nous vous recommandons de comparer les tarifs des assurances emprunteur après vous être lancé dans un projet d’investissement locatif immobilier. Vous pourriez y faire d’importantes économies ! |

Ne pas oublier la fiscalité pour un projet d’investissement locatif

La fiscalité est un point important qui aura un impact direct sur votre rendement. Il existe de nombreux régimes fiscaux : Location Meublé Non Professionnelle, Location nue, Denormandie, Pinel… Il vous faudra choisir celui qui sera le mieux adapté à votre situation.

Souhaitant cet article le plus atemporel possible, nous avons choisi de ne pas nous attarder sur cette partie dans la mesure où la fiscalité change régulièrement, en particulier en France. Par ailleurs, il existe de nombreux ouvrages sur le sujet qui sont régulièrement remis à jour.

Si vous souhaitez que nous abordions en détail la fiscalité lors de la prochaine mise à jour de cet article sur l’investissement locatif immobilier, n’hésitez pas à nous le dire en commentaire ?