De 8% à 10% de rendement par an pour financer une construction immobilière : une nouvelle catégorie de placement est apparue avec le crowdfunding immobilier. Le leader du secteur est Homunity, une plateforme qui met en relation les promoteurs à la recherche de fonds et des particuliers prêts à les financer à partir de 1 000€. Elle est réputée pour son sérieux et la qualité des programmes qu’elle soumet aux investisseurs : depuis sa création, aucun projet n’a fait défaut. Découvrez ce guide complet et notre avis sur Homunity.

Notre avis sur Homunity

Dans le présent article, nous allons passer en revue le fonctionnement de la plateforme de crowdfunding immobilier Homunity. Mais avant d’aller plus loin, nous vous proposons un résumé de notre étude :

Les principaux avantages de Homunity

|

Le principal inconvénient de Homunity

|

Notre avis sur HomunityNous sommes convaincus du sérieux de la plateforme de crowdfunding immobilier Homunity qui se reflète dans les statistiques : à ce jour aucun des 200 projets financés n’ont fait défaut. Même si le risque de perte en capital existe, Homunity s’efforce de le réduire au maximum en sélectionnant les programmes qui ont les meilleures chances de succès. En conclusion, il fait partie des placements pour les particuliers qui présentent les meilleurs rapports rendements/risques. J’ai d’ailleurs investi à titre personnel dans 2 projets proposés par Homunity. |

Qui est Homunity ?

L’histoire de la plateforme de crowdfunding immobilier

La fintech a été créée en 2014 par Charles Teytaud et Quentin Romet, deux entrepreneurs aux profils complémentaires : le premier a travaillé au sein d’une agence immobilière, le second est diplômé d’un Master Entrepreneuriat d’une école de commerce.

A l’époque le financement participatif connaissait un véritable engouement mais se limitait à quelques domaines, comme les dons ou les prêts pour les entreprises. Il ne concernait pas la construction immobilière, qui a pourtant un fort besoin de beaucoup de fonds pour lancer des projets. Voyant une opportunité, Charles et Quentin ont décidé de développer l’une des toutes premières plateformes de crowdfunding dédiée à l’immobilier.

Peu connu à ses débuts, Homunity parvient à financer quelques projets dès l’année de son lancement. Tous seront remboursés dans les délais prévus, le second ayant même eu 1 mois d’avance sur son calendrier. Ses premiers succès lui confèrent une plus grande crédibilité et visibilité, ce qui permet d’attirer davantage d’investisseurs et de projets à financer.

En 2019 Tikehau, l’un des plus grands fonds d’investissement français, entre au capital de Homunity afin de l’accompagner dans sa croissance. L’adossement à ce groupe lui a permis d’accélérer sa capacité de collecte.

Homunity en quelques chiffres

Homunity |

|

| Année de création | 2014 |

| Agrément | Agrément CIP délivré par l’AMF |

| Collecte depuis sa création | 130m€ pour 200 projets |

| Taux de rendement moyen | 9,3% |

| Taux de défaut | 0% |

| Frais | Aucun pour les investisseurs |

| Actionnaire | Tikeau |

| Site internet | site de Homunity |

Comment fonctionne cette plateforme de financement participatif immobilier ?

Investir dans des projets immobiliers pour un rendement de 8% à 10%

Si vous n’êtes pas familier avec ce type de placement, nous vous invitons à consulter notre guide dédié où nous expliquons le fonctionnement du crowdfunding immobilier. En résumé, Homunity est un intermédiaire qui met en relation promoteurs et investisseurs particuliers :

- Les promoteurs immobiliers ont besoin d’argent pour lancer des projets de construction. En effet, même en faisant appel à l’emprunt bancaire, ils sont obligés d’en avancer eux-mêmes une partie : ce sont les fameux fonds propres. Mais il arrive que ces fonds propres ne soient pas suffisants, ce qui oblige le promoteur à faire appel à des investisseurs.

- Les investisseurs sont, dans le cadre du financement participatif, des particuliers qui placent de petits tickets (4 000€ en moyenne). Le montant individuel est faible, mais la mutualisation de centaines d’investisseurs permet de lever rapidement des centaines de milliers d’euros.

Le promoteur qui reçoit l’argent s’engage à le restituer une fois que le bien immobilier sera construit et vendu, avec un intérêt allant de 8% à 10% par an. En contrepartie l’argent est bloqué pendant l’opération qui dure en général entre 1 et 2 ans. A noter qu’en cas de retard les intérêts continuent de courir.

Si le rendement est élevé, il faut rappeler que le risque l’est aussi. En cas de difficulté (faillite du promoteur, retournement de marché qui empêche la vente du bien) les investisseurs peuvent risquer de perdre tout ou partie de leur capital de départ. C’est pour cela qu’il est important de sélectionner les projets les plus solides, comme nous allons le voir plus bas.

L’avis de JepargneEnLigneLe crowdfunding immobilier nous semble être un modèle gagnant-gagnant. D’un côté il permet à des particuliers de placer leur épargne dans des projets concrets à des taux de rémunération élevés ; de l’autre les promoteurs peuvent obtenir des financements moins chers que s’ils font appels à des investisseurs privés (fonds d’investissement, assurances, banque…) qui se rémunèrent sur leurs marges. Par ailleurs, Homunity permet à un particulier de donner du sens à son épargne, en investissant dans un projet immobilier avec un montant limité et sans consacrer le temps et l’énergie que demande par exemple un investissement immobilier locatif. |

Comment est monté l’opération ?

En pratique, l’investisseur a peu de chose à faire ou à se préoccuper : il se connecte à la plateforme, investi dans un projet qui lui plait et suit la progression par le biais des reportings qu’il reçoit régulièrement. Il est néanmoins intéressant « d’ouvrir le capot » pour savoir comment l’opération est réalisée.

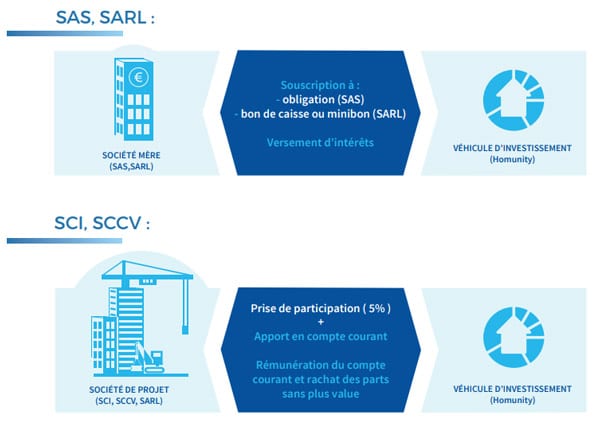

Pour chaque projet Homunity créé ce qu’on appelle un « véhicule d’investissement », c’est-à-dire une structure morale (comme une entreprise) qui va permettre de réaliser l’opération. Il s’agit en général d’une SAS, mais peut également être une SARL, une SCI ou une SCCV selon le besoin.

Le véhicule d’investissement mutualise l’argent des investisseurs, avant de le transférer au promoteur. Pour ce faire, il devra :

- Émettre des titres (obligation, bon de caisse, minibon) s’il s’agit d’une SAS ou d’une SARL

- Prendre une participation en contrepartie d’un apport en compte courant d’associé, s’il s’agit d’une SCI ou d’une SCCV

Dans tous les cas de figure, l’idée est de créer une structure indépendante qui va prêter l’argent au promoteur. Par ailleurs, une caution solidaire de la société de projet est demandée lorsqu’elle existe.

Avis et conseils de l’équipe JepargneEnLigneNous recommandons de privilégier les projets dont le véhicule est une SAS ou SARL avec émission de titres (obligation, bons ou minibons) plutôt que la prise de participation. En effet, dans le premier cas le véhicule est un créancier du promoteur alors que dans le deuxième cas il sera actionnaire minoritaire. Or en cas de faillite du promoteur, les créanciers ont plus de chances de recouvrer leurs mises que les actionnaires, ces derniers étant remboursés en dernier. |

Notre avis sur les programmes immobiliers proposés par Homunity

Des projets immobiliers variés

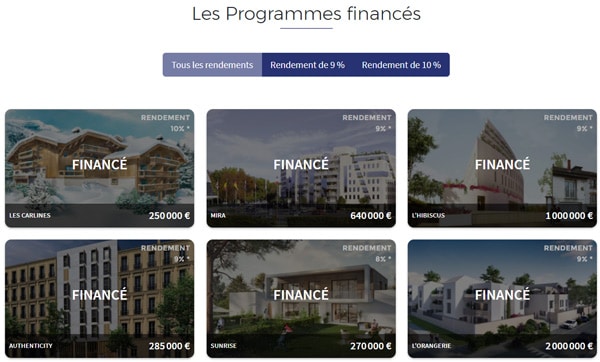

Homunity a financé près de 200 programmes depuis son lancement, et aucun n’a fait défaut. Depuis son intégration dans le groupe Tikehau, la plateforme a accéléré son activité et propose aujourd’hui 1 à 2 projets par semaine. Cela peut sembler encore limité, mais il ne faut pas oublier que Homunity privilégie la qualité à la quantité, et applique une sélection drastique qui prend beaucoup de temps.

Les projets proposés sont principalement des complexes hôteliers, des résidences et des maisons individuelles. Les commerces et infrastructures publiques sont moins présents.

Pour sélectionner un projet, il suffit de vous connecter à la plateforme. De nombreuses informations et analyses sont à votre disposition pour les aider à faire votre choix.

Notre avis et conseils sur HomunityLes projets ayant les rémunérations les plus attractives (10% et plus) sont souvent financés en quelques minutes. Nous vous recommandons d’être très réactif : informez-vous en amont sur le prochain dossier, et soyez connecté avant l’ouverture du financement. J’ai personnellement raté une occasion d’investir pour être arrivé avec seulement 10 minutes en retard. |

Notre avis sur la sélection des projets immobiliers

La mission de Homunity est d’analyser et de sélectionner les projets des promoteurs, pour ne retenir que ceux qui ont le plus de chance de se réaliser. Ainsi, seuls 5% des projets sont retenus et proposés aux investisseurs ! En privilégiant la qualité à la quantité, Homunity est devenu l’une des rares plateformes de crowdfunding n’avoir eu aucun défaut depuis son lancement.

La plateforme de crowdfunding reçoit chaque jour des dizaines de projets portés par des promoteurs immobiliers venant de toute la France. Une centaine de critères sont appliqués et seuls 10% en moyenne sont validés.

Les projets sont soumis à 3 niveaux de sélection : l’audit du promoteur, l’analyse du projet et la validation finale d’un comité d’experts indépendants.

L’audit du promoteur

La compétence et le sérieux de l’opérateur sont des critères importants pour la réussite d’un projet immobilier. Cela est d’autant plus vrai en cas d’imprévu, où le promoteur se doit de réagir efficacement et rapidement.

L’équipe Homunity valide la qualité du promoteur, en se focalisant sur 3 principaux critères :

- Sa réputation, notamment en consultant des spécialistes et en réalisant des revues de presse.

- Sa réussite historique pour les ouvrages qu’il a entrepris ; ce taux doit être proche de 100%.

- Sa santé financière, en étudiant ses comptes annuels. Il faut s’assurer qu’aucune difficulté financière ne risque de l’empêcher de mener à bien son projet. Homunity va s’intéresser à sa solidité financière : endettement, fonds propres, rentabilité…

Enfin, une dernière validation doit se faire sur le terrain : un expert Homunity se déplace chez le promoteur pour le rencontrer physiquement.

Une fois qu’un promoteur est validé, il pourra déposer ses demandes de financement à la plateforme. C’est là qu’entrent en jeux deux autres filtres de sélection.

L’analyse du projet

Une demande de financement par un promoteur est analysée en profondeur par les équipes Homunity. Ils vont notamment s’intéresser :

- A la solidité financière du projet : budget prévisionnel cohérent, pas de charges oubliées, stress-test pour prendre en compte divers aléas…

- A l’aspect technique : matériaux utilisés, type de sol, etc.

- A la réussite commerciale : s’assurer que le bien pourra être vendu afin de rembourser les investisseurs dans les meilleurs délais. Par exemple, une pré-commercialisation d’au moins 40% est généralement exigée.

- Au respect de la réglementation en vigueur

La validation d’un comité d’experts indépendants

Enfin le dossier doit être validé par un comité d’experts composé d’une dizaine de professionnels : promoteurs, banquiers et gérants d’actifs spécialisés dans l’immobilier, etc. Ces derniers ont tous entre 10 et 30 ans d’expériences, et sont indépendants en ce sens qu’ils ne font pas partie de l’équipe Homunity.

Ce comité externe dispose d’un droit de véto sur l’ensemble des dossiers Homunity. Ils peuvent également émettre des réserves et accepter un dossier sous condition que le promoteur aura éclairci certains points.

Notre avis sur la sélection des dossiers chez HomunityLa construction immobilière est une activité soumise à de nombreux aléas difficiles à prévoir : météo, crise économique ou financière, réglementation… Compte tenu du risque, la sélection des meilleurs dossiers nous parait essentiel. Nous sommes rassurés de constater que Homunity sélectionne les dossiers aussi sérieusement. Ce n’est d’ailleurs pas un hasard si aucun projet de la plateforme n’a fait défaut depuis 2014 ! |

Quels sont les frais appliqués par Homunity ?

C’est simple : aucun frais n’est appliqué pour les investisseurs. Les taux d’intérêts annuels de 8% à 10% sont nets de tout frais ; en revanche il faut prendre en compte l’impôt sur le revenu qui dépend de la situation de chacun. En effet le crowdfunding immobilier est soumis à la fiscalité comme la majorité des placements.

A noter que l’alimentation du compte est gratuite par virement, mais qu’elle coûte 8€ si elle est faite par carte bancaire.

Pour ceux qui se demandent comment la plateforme se rémunère : la réponse est qu’elle applique des frais aux promoteurs. Ces derniers doivent lui reverser 5% des montants collectés.

L’interface utilisateur et le service client

Notre avis sur l’interface utilisateur

Pour l’investisseur, tout se fait en ligne. Il dispose d’une interface lui permettant d’être 100% autonome :

- Inscription en quelques clics

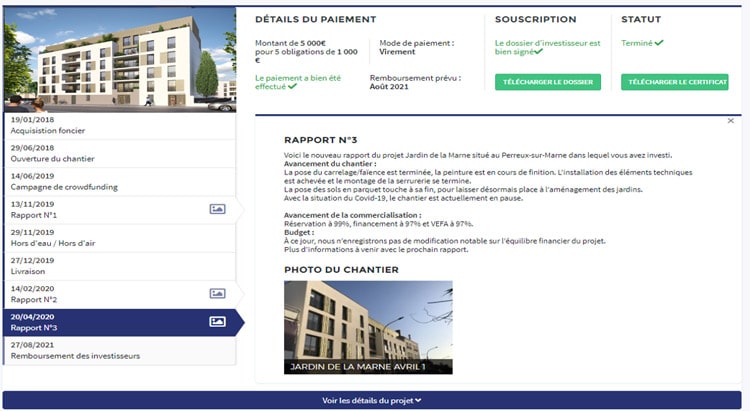

- Consultation des projets à financer, accompagnés d’informations pouvant aider à la prise de décision. Vous pouvez télécharger un dossier complet qui présente le programme dans le détail

- Reporting régulier sur l’avancement du projet, avec des photos à l’appui

Nous apprécions l’ergonomie de l’application qui permet d’obtenir toutes les informations essentielles aisément. Voici une capture écran de l’interface client :

Notre avis sur le service client

L’interface utilisateur devrait vous permettre d’être autonome, mais vous pourriez avoir besoin de contacter le service client pour un conseil ou un problème technique.

Le service client Homunity est joignable :

- Par téléphone en semaine de 9h à 19h au 01 85 09 28 12

- Par mail depuis un formulaire disponible sur le site Homunity

- Vous pouvez également les rencontrer physiquement à leurs locaux situés au 14 rue de Rome à Paris

L’avis de l’équipe JepargneEnLigneNous avons voulu tester le service client en les contactant par téléphone et mail. L’idée était de valider leur réactivité d’une part, et leur compétence en posant des questions techniques d’autre part. L’une de nos questions était par exemple : pourquoi opter pour une SAS plutôt qu’une SCI pour financer l’opération ? Nous avons dû attendre quelques jours pour avoir une réponse par mail, en revanche nous n’avons attendu que quelques minutes pour obtenir un conseiller par téléphone. En plus d’être charmante, la personne au bout du fil a été compétente car elle a su répondre à toutes nos questions, même les plus épineuses. En conclusion : le service client Homunity est réactif et efficace. |

L’avis des investisseurs sur Google

Une centaine de clients ont émis des avis Homunity sur Google. La note globale est de 4,5/5 ce qui est excellent. D’autant plus que la majorité des avis négatifs ne remet pas en cause le sérieux de la plateforme et de ses projets. Ces avis proviennent surtout de personnes qui regrettent de ne pas avoir réussi à investir dans le projet de leur choix (un problème lié à la tension de la demande, que nous avons évoqué plus haut) ou de clients qui ont rencontré des problèmes techniques qui ont depuis été résolus.

Questions fréquentes sur Homunity

Qui est Homunity ?

Il s’agit d’une plateforme de crowdfunding immobilier. Elle met en relation des promoteurs à la recherche de fonds propres en vue de lancer des projets de construction, avec des investisseurs particuliers prêts à les financer.

Quels sont les rendements attendus chez Homunity ?

Les rendements annuels vont de 7% à 10%, avec une moyenne de 9,3%. Si le projet prend du retard, les intérêts continuent de courir. A noter que l’argent de l’investisseur est bloqué pendant toute la durée de l’opération.

Ces taux d’intérêts sont nets de tous frais, mais hors imposition. Ils devront être déclaré en tant que « revenus mobiliers » et seront soumis à la flat tax de 30%.

Quel est notre avis sur Homunity ?

Homunity est à ce jour la meilleure plateforme de financement participatif dédiée à l’immobilier. Le risque de perte en capital existe, mais il est réduit au minimum grâce à une sélection drastique des programmes par l’équipe Audit.