Comment fonctionne concrètement un investissement en crowdfunding immobilier ? Quelles sont les étapes à suivre pour investir dans un projet immobilier avec succès ? Dans cet article je vais vous partager mon expérience après avoir moi-même investi à titre personnel. Si vous êtes novice dans le domaine, ce cas pratique devrait vous aider à y voir plus clair sur l’investissement participatif immobilier. Je vous donnerai également mon avis personnel.

Pourquoi j’investis dans un projet de crowdfunding immobilier

Explication sur mon projet personnel

Au milieu de l’année 2021, j’avais un patrimoine que j’estimais suffisamment diversifié : je détenais d’excellentes assurances-vie en ligne avec de bons fonds euros et unités de comptes, un PEA investi dans des ETF Monde, des parts de fonds immobiliers… Cela me permettait d’avoir une bonne espérance de rendement à un risque maitrisé.

Par ailleurs, j’ai toujours sélectionné les placements qui demandent le moins de temps de gestion possible. J’ai par exemple ouvert une assurance-vie en gestion pilotée, acheté des parts de SCPI, opté pour l’achat automatisé d’actions (plus d’explications sur cette méthode dans notre article comment investir en bourse). Résultat : je passe moins de quinze minutes par mois pour gérer mon patrimoine.

J’ai alors voulu dynamiser mon patrimoine en investissant une part de mon épargne dans des placements à fort rendement. Mon choix s’est porté sur le crowdfunding immobilier, notamment parce que :

- Il offre des rendements très élevés : jusqu’à 10% par an (rappelons que les performances ne présagent pas des performances futures)

- Le risque existe, mais peut être maitrisé si l’on sélectionne la bonne plateforme (j’en parle un peu plus bas)

- Ce placement ne demande aucune gestion de la part de l’investisseur

Vous ne savez pas ce qu’est le crowdfunding immobilier, consultez notre guide complet avant de poursuivre l’article :

Guide complet sur le crowdfunding immobilier

Le principal inconvénient est que l’argent investi est bloqué durant toute la durée du projet, en général entre 12 et 24 mois. Il fallait donc que j’investisse une somme dont j’étais certain de ne pas avoir besoin d’ici deux ans. Compte tenu de ma situation personnelle, j’ai choisi d’investir au total 15 000€. Mon enveloppe serait placée sur 3 projets différents pour une bonne diversification.

Puis-je emprunter pour bénéficier d’un effet de levier ?

Un des avantages de l’investissement immobilier est de pouvoir contracter un crédit bancaire pour augmenter sa capacité d’achat. Cela permet de bénéficier d’un effet de levier : vous pouvez acheter un bien dont la valeur est très supérieure à votre apport personnel.

Bien sûr le crédit n’est pas neutre puisqu’il devra être remboursé avec intérêts ; mais dans le cadre d’un investissement immobilier, l’effet de levier vous enrichit si le gain perçu (loyers, plus-value à la revente) est supérieur au coût d’emprunt. Par exemple un bien immobilier locatif générant un rendement net de 5% par an, financé par un emprunt bancaire à un taux de 2% vous fera gagner 3% de rendement.

Contrairement aux biens immobiliers achetés en direct ou aux fonds d’investissements immobiliers (les fameuses SCPI) les établissements de crédit ne proposent pas de prêts spécifiques au crowdfunding immobilier.

En revanche, il vous est possible de souscrire à un Prêt Personnel. Il s’agit d’un prêt à la consommation dont le montant maximal est limité à quelques dizaines de milliers d’euros, mais que vous pouvez utiliser comme bon vous semble. Il est donc tout à fait possible de l’investir dans un projet de crowdfunding immobilier. C’est un bon moyen d’utiliser sa capacité d’emprunt pour gagner du rendement.

À noter qu’un prêt personnel s’ajoutera à votre endettement total et réduira donc votre capacité d’emprunt pour de futurs projets.

|

Mon exemple personnel Je suis client chez Boursorama, et cette banque en ligne me propose un prêt à la consommation de 30 000€ sur 2 ans à un taux de 0,75%. Je pourrais donc emprunter cette somme et l’investir dans des projets de crowdfunding immobilier dont le rendement oscille entre 8% et 10% par an. Dans ce cas, et si tout se passe bien (c’est à dire si les projets sont tous remboursés), mon gain pourra aller jusqu’à 10% – 0,75% = 9,25% de rendement par an avant impôt. Je n’ai toutefois pas opté pour cette solution pour le moment, car j’ai des projets immobiliers sur le moyen terme et je ne voudrais pas qu’un prêt personnel affecte ma capacité d’emprunt le moment venu. |

Comment investir dans un projet de financement participatif immobilier

Il ne s’agit pas d’investir au hasard : mon but est de sélectionner les meilleurs projets de financement participatif immobilier. Par « meilleur projet » j’entends un projet qui délivre une bonne rentabilité (au moins 9%) avec un risque de défaut le plus faible possible. Pour cela le plus important est de trouver une bonne plateforme, car c’est elle qui va auditer et sélectionner en amont les projets.

Bien choisir la plateforme de crowdfunding immobilier

J’ai visité plusieurs plateformes, étudié leurs statistiques, consulté les retours clients… Au final, c’est Homunity qui m’a semblé être la meilleure plateforme du marché : lancée en 2014, elle propose le plus grand nombre de projets et n’a subi aucun défaut de paiement depuis son origine ! Ce succès vient d’une sélection efficace et drastique des projets qui leur sont soumis (sur 100 projets, un seul en moyenne sera retenu par la plateforme). Nous avons rédigé un article complet à son sujet : Avis sur Homunity, le leader du crowdfunding immobilier.

Voici un comparatif des 3 principales plateformes de crowdfunding immobilier :

| Présentation générale | |||

| Date de lancement | 2014 | 2013 | 2015 |

| Statut de la plateforme | CIP | CIP | CIP |

| Montant levé depuis l'origine | 800 m€ | 640 m€ | 330 m€ |

| Nombre de projets financés | 578 | 362 | 460 |

| Indicateurs de performances | |||

| Rendement moyen | 9,2 % | 9,2 % | 9,1 % |

| Taux de défaut | 0 % | 2,1 % | 0 % |

| Taux de retard de paiement | 8 % | 10 % | 12 % |

| Placement | |||

| Frais pour l'investisseur | Aucun | Aucun | Aucun |

| Type d'investissement | Obligations | Obligations | Obligations |

| Notation | |||

| En savoir plus | Avis complet sur Homunity | Avis complet sur Anaxago | - |

En savoir plus | En savoir plus | ||

|

Un rapport rendement/risque très intéressant Une des règles d’or de l’investissement est que l’espérance de rendement est proportionnelle au risque. Un placement risqué aura un potentiel de gain bien plus élevé (actions, immobilier, matières premières) qu’un placement non risqué (livret A, fonds euros…). Le rendement du crowdfunding immobilier est élevé, car le risque l’est également : en cas de non-exécution du projet, l’investisseur encourt un risque de perte en capital. Le plus intéressant avec Homunity est que d’un côté, elle réduit le risque de défaut en sélectionnant drastiquement les projets qui lui sont soumis ; et de l’autre, elle maintient un niveau de rendement très élevé. Le couple rendement/risque de ce placement me paraît optimal ! |

7% - 10%

Aucun

Sélectionner les projets de crowdfunding immobilier

Voici le plan que je me suis fixé :

- 15 000€ d’investissement

- 3 projets différents pour maximiser la diversification (différence de zone géographique, de type de projet, d’opérateur)

- Taux d’intérêt de minimum 9% net par an

- Pas de limité de durée

Je me suis inscrit sur Homunity, leur ai fourni les justificatifs habituels et remplis un petit questionnaire (il s’agit d’une obligation légale). Suite à cela j’ai pu consulter les projets de crowdfunding immobilier en cours.

Je me suis également inscrit à la newsletter pour recevoir toutes les informations relatives à un projet quelques jours avant la collecte. Cela me permet d’étudier en amont et être réactif le jour J, car il faut aller vite ! En effet, le succès de la plateforme Homunity est tel que la demande excède largement l’offre. La plupart des projets sont bouclés en quelques minutes. C’est ainsi que j’ai raté mon premier financement en m’étant connecté à peine 5 minutes après le début de la collecte.

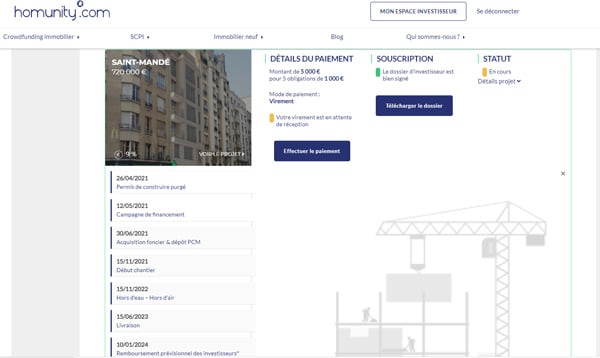

Finalement, mon choix s’est porté sur un projet immobilier à Saint Mandé, une commune de 22 000 habitants à l’est de Paris. L’opération consiste à remplacer un pavillon de ville par un immeuble d’habitation et un local commercial pour une surface totale de 663 m2. Elle est réalisée par un opérateur immobilier qui existe depuis 1920.

J’ai choisi ce projet notamment parce que :

- La ville de Saint-Mandé bénéficie de l’attractivité liée à sa proximité immédiate de Paris

- Le projet est cohérent avec le besoin du marché local, s’agissant d’une commune en fort développement qui nécessite la construction de nouveaux immeubles d’habitation

- Le promoteur est un acteur historique réputé, qui a remboursé avec succès d’autres projets sur Homunity

- Le taux d’intérêt est élevé : 9%/an (les performances passées ne préjugent pas des performances futures)

En tant qu’investisseur inscrit sur la plateforme, j’ai eu accès à un dossier complet sur le projet. Ce document d’une trentaine de pages synthétise toutes les informations importantes : présentation de l’intervention, localisation, étude de marché, caractéristiques du programme, etc.

Les étapes à suivre pour investir en financement participatif immobilier

La procédure est très simple à suivre, la plateforme vous guide pas à pas jusqu’à la finalisation de l’investissement.

L’argent est prélevé sur votre portefeuille virtuel Homunity, que vous pouvez alimenter par virement bancaire (gratuit) ou carte bancaire (8€ de frais). Vous disposez de quelques jours entre le moment où vous êtes sélectionné comme investisseur et le prélèvement des fonds. Je vous conseille néanmoins de l’alimenter en amont afin d’éviter toute mauvaise surprise, car les virements bancaires peuvent prendre du temps.

Une fois validé, vous recevrez un certificat prouvant que votre qualité d’investisseur. Vous pouvez suivre le calendrier du projet depuis votre espace client.

|

Mon avis Pour avoir travaillé sur des sujets connexes quand j’étais en banque d’affaires, je sais à quel point le financement d’un programme immobilier est un processus complexe et très encadré juridiquement. J’ai donc été bluffé par la simplicité avec laquelle j’ai pu investir dans un projet de crowdfunding immobilier. Tout comme je peux conduire ma voiture sans me soucier de savoir comment fonctionne le moteur, j’ai pu sélectionner et financer un programme en quelques clics. |

Mon portefeuille de projets

Je vous présente ici tous les projets dans lesquels j’ai investi. Je mettrai régulièrement à jour cette partie en fonction des nouvelles que je recevrai.

Pour le moment j’ai investi dans seulement deux projets, j’attends que de nouvelles opportunités se présentent !

Le projet Saint-Mandé

Caractéristiques du projet

- Taux d’intérêt annuel : 9%

- Durée prévisionnelle : 30 mois

- Localisation : Saint-Mandé (94)

J’ai déjà évoqué ce projet en détail plus haut, inutile de me répéter 😊

Le projet est en cours d’avancement. L’immeuble à rénover a bien été acquis et le permis de construire validé par la Mairie. Le chantier doit débuter le mois prochain et devrait durer au moins 1 an.

Le projet Hélios

Caractéristiques du projet

- Taux d’intérêt annuel : 9%

- Durée prévisionnelle : 30 mois

- Localisation : Cannes

Projet de construction d’un bâtiment de 900 m2 à Cannes, plus précisément sur la magnifique presqu’île de la Pointe Croisette, dans le quartier huppé de Palm Beach (surnommé ainsi pour sa ressemblance avec la célèbre ville américaine). Cet immeuble de 3 étages sera principalement constitué de bureaux.

Le porteur de projet est un opérateur spécialisé dans la promotion immobilière de logements, bureaux et locaux commerciaux dans la région PACA. Il existe depuis 2001, donc bénéficie d’une vingtaine d’années d’expérience.

J’ai choisi ce projet pour plusieurs raisons, notamment :

- Il me parait solide, après avoir étudié le dossier détaillé préparé par Homunity. Ce qui m’a convaincu est notamment le fait que ce projet me semble cohérent avec les besoins du marché immobilier local. En effet Cannes est une ville attractive, connue pour ses activités touristiques et culturelles ; la demande immobilière est forte alors que les possibilités de construction sont limitées. Ainsi le prix moyen d’un appartement au centre-ville est d’environ 8 600€ le m2.

- Il se différencie de mon premier investissement de par sa localisation, la typologie et le type de lots (essentiellement des bureaux). Ainsi je diversifie au maximum mes investissements.

- Le rendement est attractif, et la durée relativement courte pour ce type de projet

Je viens tout juste d’investir, les travaux n’ont pas encore commencé. Affaire à suivre !