Investir en Bourse peut sembler intimidant, mais ce n’est pas toujours le cas. Avec les ETF, vous pouvez créer un portefeuille performant sans stress ni complexité. Et le meilleur dans tout ça ? C’est simple, peu coûteux et moins chronophage que l’investissement en bourse classique ! Suivez notre guide étape par étape pour construire votre portefeuille 100% ETF et découvrez les exemples de vrais portefeuilles qui ont brillé sur les cinq dernières années. Il est temps de booster votre investissement en Bourse !

Sélection des meilleurs courtiers pour investir dans les ETF

Courtiers ETF en PEA gestion libre

Gestion sous mandat à dominante ETF

✅ L’arrivée de Ramify, la plateforme d’épargne intelligente

![]()

Un nouvel acteur qui propose de la gestion sous mandat à dominante ETF vient de faire son apparition. Lancé à l’été 2021, Ramify est une fintech française à fort potentiel qui permet aux épargnants de faire fructifier leur argent dans des portefeuilles ETF performants, diversifiés et peu coûteux. Ces portefeuilles sont taillés sur-mesure selon la situation personnelle et fiscale du client.

N’étant commercialisé que depuis quelques mois, Ramify ne peut pas publier d’historique complet sur la performance de sa gestion pilotée. Pour en savoir plus, consultez notre étude complète sur Ramify.

Pourquoi construire un portefeuille d’ETF ?

Capter la performance des marchés actions …

A court terme les marchés financiers semblent imprévisibles tant les cours peuvent évoluer rapidement. Cela est d’autant plus vrai en période de crise économique comme celle que nous traversons aujourd’hui.

Pourtant si l’on prend du recul en étudiant le rendement des marchés actions sur une longue période, nous constatons que ceux-ci augmentent sans discontinuer. En effet l’économie mondiale poursuit sa croissance continue, indépendamment des soubresauts qu’elle peut traverser.

Même les crises et les krachs boursiers les plus violentes, qui ont pu faire chuter les marchés de plus de 50%, ont été rattrapés en quelques années. Par exemple il n’a fallu que 4 ans à l’indice américain S&P 500 pour effacer les pertes causées par la crise de 2008, et 1 an à l’indice européen Euro Stoxx 50 pour retrouver les mêmes niveaux qu’avant la crise du coronavirus.

Pour mieux illustrer ce point, voici l’évolution de l’indice MSCI World qui suit l’évolution du marché mondial sur une période de 10 ans :

Et les autres indices internationaux ne sont pas en reste ! Sur la même période de 10 ans (du 31 décembre 2010 au 31 décembre 2020) voici la performance des principaux indices mondiaux :

- MSCI World : +181% soit une croissance annuelle de +10,9%

- S&P 500 : +278% soit une croissance annuelle de +14,2%

- Nikkei : +164% soit une croissance annuelle de +10,2%

- Le CAC 40 GR (dividende réinvesti) : +83% soit une croissance annuelle de +6,2%

Le schéma est le même pour des périodes bien plus longue : par exemple sur 40 ans, de 1970 à 2020, l’indice monde MSCI World a augmenté de +9,6% par an.

Ces niveaux de performance sont bien au-delà de ce que peuvent proposer des supports d’épargne sans risque tels que les livrets bancaires (moins de 0,5%/an) ou des fonds euros (2%/an avec une tendance à la baisse).

Investir une partie de son patrimoine dans des marchés actions est assurément la meilleure stratégie pour faire fructifier son patrimoine. Bien sûr les actions sont des actifs risqués (rappelons d’ailleurs qu’il n’est pas possible de gagner du rendement sans prendre de risque). Mais de bonnes pratiques d’investissement permettent de le réduire au maximum :

- Se constituer un portefeuille d’actions suffisamment nombreuses et diversifiées. Cela vous permet de diluer le risque : l’action d’une entreprise qui fait faillite aura peu d’impact s’il constitue une part minime de votre portefeuille. On ne parle pas ici d’une dizaine d’actions, mais plutôt d’une centaine voire des milliers pour une diversification optimale !

- Vos actions doivent être suffisamment décorrélées entre elles. Pour cela vous devez investir dans des actions d’entreprises de secteurs et de zones géographiques différentes.

- Investissez sur le long terme, 5 ans est un minimum. De cette manière vous capterez la performance de la croissance de l’économie mondiale de long terme sans vous soucier des soubresauts et caprices journaliers des marchés financiers.

La bonne nouvelle est qu’il existe un moyen simple, rapide et peu couteux pour investir dans des milliers d’actions diversifiés : les ETF (Exchange Traded Funds).

… facilement et à moindre frais grâce aux ETF

Un ETF (également appelé Trackers ou fonds indiciels) est un fonds d’investissement qui réplique la performance d’un indice (CAC 40, S&P 500, MSCI World…) ou d’un panier d’action. Pour ce faire, le tracker investit dans tous les titres de l’indice répliqué.

Les avantages des ETF sont nombreux :

- Une diversification optimale, puisqu’acheter une part d’ETF revient à détenir d’un seul coup des centaines voire des milliers d’actions

- Des frais de gestion très faible, autour de 0,2% par an (contre plus de 2% pour la plupart des fonds d’investissement classiques)

- Un ticket d’entrée réduit, une part d’ETF revient à une dizaine ou une centaine d’euros.

Et la liste des avantages n’est pas terminée. Si vous souhaitez en savoir plus sur le fonctionnement de ces fonds indiciels, vous pouvez consulter notre guide à ce sujet :

![]()

Guide ETF : comprendre le fonctionnement des trackers, et trouver les meilleurs ETF

Un portefeuille de trackers est en général plus performant qu’un fonds actif

Selon une étude de Standard & Poors qui compare les performances des fonds traditionnels avec les indices boursiers (et donc les trackers), 90% des gérants actifs n’ont pas réussis à battre leur indice de référence entre juin 2018 et juin 2019.

Comment expliquer cette différence ? La raison est simple : les gérants appliquent des frais de gestion importants, ce qui vient naturellement grever la performance finale du fonds. Or la majorité d’entre eux n’arrive pas à surperformer suffisamment pour combler ces frais !

A l’inverse un portefeuille composé uniquement d’ETF (que l’on peut qualifier de fonds passif), qui ne fait que répliquer la performance d’un indice, engendre six à dix fois moins de frais qu’un fonds actif. En tenant compte de l’effet des intérêts composés, cela aura des conséquences très importantes au bout de quelques années !

3 étapes à suivre avant de construire son portefeuille d’ETF

Définir l’allocation de son patrimoine en fonction de son profil de risque

Avant de créer un portefeuille d’ETF, il convient de réfléchir en amont à l’allocation de son patrimoine global. Quel est le niveau d’exposition aux actifs risqués êtes-vous prêts à prendre ? Cela peut aller de 10% à 40% en actions, voire plus si vous êtes prêt à prendre plus de risque en vue de chercher davantage de performance. Tout dépend de plusieurs critères, tels que votre sensibilité au risque, votre horizon de placement, votre situation personnelle…

A titre d’exemple, une règle assez courante chez les épargnants anglo-saxons, en particulier américains, est d’investir son patrimoine en actions de la manière suivante : 110 – son âge. Par exemple, un épargnant ayant 35 ans devrait exposer son patrimoine à hauteur de 75% en actions et de 25% en actifs non risqués ; puis de le sécuriser progressivement avec le temps. Toutefois cette règle ne prend pas en compte la psychologie de l’épargnant et sa capacité à prendre des risques.

Si vous débutez nous vous conseillons de commencer par investir modestement, par exemple 10% de votre patrimoine en actions. A mesure que vous vous sentirez plus à l’aise, vous pourrez augmenter progressivement votre allocation.

Mon exemple personnelJ’ai une allocation en action de 60%, ce qui est assez élevé. Je suis principalement investi en ETF sur la partie actions, et je possède quelques SCPI. Ma partie non risquée est essentiellement placée dans des fonds euros dynamiques. Il s’agit d’une allocation en cohérence avec ma situation personnelle et professionnelle, ma sensibilité au risque, mon horizon d’investissement… |

Choisir son enveloppe

Une fois votre « budget actions » fixé, il vous faudra ouvrir une enveloppe pour y loger votre portefeuille de trackers. Vous pouvez le faire sur :

- Un compte-titre. Cette enveloppe permet d’investir dans tous les ETF disponibles, ainsi qu’une multitude d’actions, obligations, fonds d’investissement… Mais la fiscalité n’est pas optimale.

- Un PEA. Le Plan Epargne en Action est une enveloppe plus limitée : le nombre d’ETF disponibles est moins élevé, l’argent déposé ne peut être retiré avant 5 ans (vous pouvez bien entendu réaliser autant d’achat/vente que souhaité) en contrepartie d’une fiscalité allégée.

- Une assurance-vie. Le nombre d’ETF disponibles est encore plus limité que le PEA, mais l’avantage est une fiscalité attractive et la possibilité de récupérer les liquidités à tout moment.

Pour en savoir plus sur ces différents supports, vous pouvez consulter nos études :

Choisir son courtier ou son assureur

Après l’enveloppe, l’étape suivante consiste à opter pour le meilleur courtier (pour un compte titre ou un PEA) et le meilleur assureur (pour une assurance-vie). Il convient de choisir l’acteur qui vous proposera le meilleur accès aux trackers à des frais les plus réduits possibles.

Dans de précédentes études nous avons comparé les meilleurs courtiers et assureurs pour investir dans des ETF. Nous ferons ici un résumé de nos conclusions ; pour plus de détails vous pouvez accéder aux comparatifs complets :

- Guide des meilleurs ETF Bourse pour un comparatif global

- Guide des ETF éligibles au PEA pour un comparatif des courtiers proposant un PEA

- Guide des ETF éligibles en assurance-vie pour un comparatif des meilleurs assureurs

Les meilleurs courtiers et assureurs pour investir en trackers en gestion libre

La gestion libre est un mode de gestion dans lequel vous avez la main sur votre portefeuille. Cela nécessite d’avoir des connaissances dans l’investissement en bourse, et de consacrer un minimum de temps de gestion.

Voici notre sélection des meilleurs courtiers ou assureur en fonction de l’enveloppe que vous souhaitez :

Pour un compte-titre, le meilleur courtier en ligne est assurément DEGIRO. Ce courtier 100% en ligne propose un choix très important d’instruments financiers : des ETF, mais également des actions, des obligations, des fonds d’investissement… à des frais de courtage parmi les plus bas du marché. Par ailleurs, une liste de 200 ETF sont exemptés de frais de courtage : on y retrouve des ETF CAC 40 et des ETF World !

Pour un PEA EasyBourse et Bforbank sont des courtiers à privilégier. EasyBourse est filiale de La Banque Postale, et propose de nombreux actifs à des prix raisonnables. Elle dispose d’un service client de qualité, que nous avons testé. La banque en ligne Bforbank a l’avantage de proposer une gamme complète de produits d’épargne et d’investissement : courtage, assurance-vie, livret d’épargne… En effet il est confortable de pouvoir gérer son patrimoine depuis une seule interface. Son offre Bourse est de grande qualité, ses frais de courtage sont toutefois un peu plus élevés que chez Bourse Direct.

![]()

![]()

![]() Plus de 1 000 ETF

Plus de 1 000 ETF

![]() Frais de courtage les plus bas

Frais de courtage les plus bas

![]() Interface ergonomique

Interface ergonomique

![]() Pas de PEA (compte-titre uniquement)

Pas de PEA (compte-titre uniquement)

![]() 250 ETF

250 ETF

![]() Frais de courtage attractifs

Frais de courtage attractifs

![]() PEA

PEA

![]() Excellent service client

Excellent service client

![]() 900 ETF

900 ETF

![]() Offre bancaire complète

Offre bancaire complète

![]() PEA

PEA

![]() Frais un peu plus élevés

Frais un peu plus élevés

![]()

![]()

![]()

![]()

![]()

Aller plus loin

Notation

![]()

![]()

![]()

![]()

![]()

Aller plus loin

![]()

![]()

![]()

![]()

Aller plus loin

Pour une assurance-vie : Darjeeling (assureur Swiss Life) et Linxea Spirit 2 (assureur Spirica) nous semblent être les meilleurs contrats d’assurance-vie pour investir dans des trackers. Ils proposent plusieurs dizaine d’ETF, ce qui est beaucoup pour des assurances-vie (la majorité des assureurs en proposent au mieux une poignée, voire pas du tout). Par ailleurs ces contrats pratiquent des frais réduits : pas de frais d’entrée ni de sortie, pas de frais sur versement ou arbitrage, entre 0,5% et 0,6% de frais de gestion annuels (contre plus de 1% chez les assurances-vie traditionnelles). A noter que la banque en ligne Boursorama propose une assurance-vie de qualité, mais que nous jugeons un peu moins intéressante que ses deux concurrentes.

![]() Plus de 1 000 Unités de compte, dont 58 ETF

Plus de 1 000 Unités de compte, dont 58 ETF

![]() 0,6%/an de frais de gestion

0,6%/an de frais de gestion

1

![]() Interface ergonomique

Interface ergonomique

![]() Assureur Swiss Life

Assureur Swiss Life

![]() Plus de 650 Unités de compte,

Plus de 650 Unités de compte,

![]() 0,5%/an de frais de gestion

0,5%/an de frais de gestion

![]() Interface ergonomique

Interface ergonomique

![]() Assureur Spirica

Assureur Spirica

![]() Seulement 19 ETF

Seulement 19 ETF

![]() Plus de 400 Unités de compte,

Plus de 400 Unités de compte,

![]() Offre bancaire complète

Offre bancaire complète

![]() Assureur Spirica

Assureur Spirica

![]() Seulement 16 ETF

Seulement 16 ETF

![]() 0,75%/an de frais de gestion

0,75%/an de frais de gestion

![]()

![]()

![]()

![]()

![]()

Aller plus loin

![]()

![]()

![]()

![]()

Aller plus loin

![]()

![]()

![]()

Aller plus loin

Les meilleurs courtiers et assureurs en gestion sous mandat 100% ETF

Vous n’avez pas les connaissances requises et/ou ne souhaitez pas consacrer du temps de gestion ? La solution est de confier la gestion de son portefeuille à un professionnel de la gestion d’actif. Celui-ci doit être performant (il doit réaliser d’excellents rendements quand les marchés sont haussiers et réduire l’exposition quand les marchés sont baissiers) et avoir des tarifs de gestion raisonnables.

Pour un compte-titre ou un PEA : le meilleur gérant d’actif 100% ETF est le robo-advisor Yomoni. Outre ses frais de gestion parmi les plus bas du marché (1,6% /an grâce à une allocation exclusivement en trackers peu chargés en frais) il a réalisé d’excellentes performances. Ainsi, la gestion compte-titre Yomoni a généré entre +11% et +56% de rendement selon les profils depuis son lancement en 2015, soit une performance annuelle de +2% et +8%. Concernant la gestion PEA Yomoni, celle-ci a généré +39% de rendement depuis son lancement soit une performance annuelle de +6%.

Pour une assurance-vie : Yomoni bien sûr, mais également son concurrent le plus sérieux Nalo, et Darjeeling assuré par Swiss Life. Nous apprécions particulièrement Nalo, car outre des performances légèrement meilleures, il est le seul à proposer une gestion qui s’adapte à l’évolution de la situation personnelle de l’épargnant. Par ailleurs, en plus de sa gestion classique, Nalo propose également une gestion « investissement vert » dans lequel il n’investit que dans des trackers éco-responsable et des ETF ESG.

![]() De +2% à +8% de rendement en 2020 (malgré la crise)

De +2% à +8% de rendement en 2020 (malgré la crise)

![]() 1,6%/an de frais de gestion tout compris

1,6%/an de frais de gestion tout compris

![]() Assureur Spirica

Assureur Spirica

![]() Limité à 10 profils et 1 mode de gestion

Limité à 10 profils et 1 mode de gestion

![]() Gestion personnalisée + 2 modes de gestion (standard et éco-responsable)

Gestion personnalisée + 2 modes de gestion (standard et éco-responsable)

![]() 1,6%/an de frais de gestion tout compris

1,6%/an de frais de gestion tout compris

![]() Assureur Generali

Assureur Generali

![]() De +2% à -2% de rendement en 2020

De +2% à -2% de rendement en 2020

![]()

![]()

![]()

![]()

![]()

Aller plus loin

![]()

![]()

![]()

![]()

![]()

Aller plus loin

Construire son portefeuille de trackers

Sélectionner les indices sur lesquels investir avec des ETF

Vous allez maintenant construire votre portefeuille d’ETF. Pour cela, il faut sélectionner les indices sur lesquels vous souhaitez investir… Mais cela ne se fait pas n’importe comment. Avant tout, voici deux conseils à suivre pour faire le bon choix :

- Comparez votre tolérance au risque avec l’indice : il existe des indices naturellement plus volatiles et risqués, par exemple ceux qui investissent dans des économies plus instables qui peuvent faire de gros profits, mais aussi des pertes plus importantes (les indices dits « émergents » qui sont plus volatiles que les économies développées, et de « small caps » ou petites capitalisations en français, car ces entreprises ont moins de fonds propres et de visibilité sur les marchés financiers)

- Diversifiez votre portefeuille ! Pour cela, recherchez des indices qui couvrent différents secteurs et régions géographiques, afin de ne pas être dépendant d’une seule économie. On ne le répètera jamais : ne placez pas toutes vos économies dans le même panier. Si vous souhaitez faire au plus simple, le MSCI World est idéal.

Par ailleurs il est important de bien comprendre l’indice dans lequel on investit. Renseignez-vous en amont avant de construire votre portefeuille de trackers. Rappelons ici quelques-uns des principaux indices.

Le MSCI World

Le MSCI World est un indice mondial qui regroupe plus de 1 600 valeurs de grandes capitalisations. Il suit assez fidèlement les performances de l’économie mondiale. Pour en savoir plus sur cet indice, vous pouvez consulter notre dernière étude : les ETF Monde et trackers MSCI World.

Notons toutefois que les valeurs ingérées dans le MSCI World proviennent d’une vingtaine de pays développés. Il peut être judicieux de le compléter avec un indice marchés émergents.

Le MSCI Emerging Markets

Cet indice comprend près de 85% de la capitalisation boursière des pays émergents : Chine, Taiwan, Corée du sud, Inde, Brésil, Russie, etc.

Bien que certains de ces pays fassent parties des premières économies mondiales (en particulier la Chine et l’Inde), ils ne remplissent pas à ce jour tous les critères pour faire partie des économies développées, notamment le PIB par habitant. Mais cela pourrait changer à l’avenir !

Le S&P 500

Le S&P 500 est un indice boursier basé sur les 500 plus grandes capitalisations boursières américaines. Il couvre près de 80% du marché boursier américain en termes de capitalisation. Le S&P 500 intègre les fameuses valeurs technologiques GAFAM (Google, Apple, Facebook, Amazon et Microsoft) qui ont tiré l’indice ces dernières années.

STOXX Europe 600

Cet indice intègre les 600 plus grandes capitalisations boursières européennes. Il couvre 18 pays : les principaux pays de l’Union Européenne, le Royaume-Uni, la Suisse et la Norvège.

Le CAC 40

L’indice phare de la Bourse de Paris regroupe les 40 plus grandes capitalisations françaises. Les ETF CAC 40 sont très prisés des épargnants français qui aiment investir dans des valeurs qui leur sont familières.

Mais attention au biais domestique, qui consiste à investir essentiellement dans son propre pays. Or il convient de rappeler qu’à l’échelle mondiale le CAC 40 représente peu de chose, la France ne pesant que 4% de l’économie mondiale… Par ailleurs les indices internationaux ont historiquement mieux performé que l’indice français.

Les indices sectoriels

Il existe une multitude d’indices sectoriels que peuvent suivre les trackers : investissement responsable (avec les fameux ETF énergie renouvelable), télécommunication, santé, automobile, banque et assurance…

Après avoir choisi les indices, il ne vous restera plus qu’à sélectionner les trackers adéquats. Comment choisir entre plusieurs fonds qui suivent le même indice ? Voici quelques conseils dans : comment choisir ses ETF

Créer un portefeuille d’ETF adapté à son profil investisseur

Le « portefeuille parfait et universel » n’existe pas, pour la simple raison qu’un bon portefeuille financier doit avant tout correspondre à l’épargnant. En effet, un portefeuille dynamique investi dans des actifs risqués ne conviendra pas à un épargnant frileux, tout comme un portefeuille investi dans des valeurs sûres frustrera l’épargnant à la recherche de rendement.

Votre portefeuille doit se construire au regard de votre sensibilité au risque, de vos connaissances, de vos convictions… mais également de son poids au regard de votre patrimoine global.

Il existe une multitude de fonds indiciels, ce qui permet de constituer une grande variété de portefeuilles. De plus, quel que soit votre choix d’ETF (à quelques exceptions près), votre portefeuille bénéficiera dès le départ d’une bonne diversification puisque investi dans plusieurs centaines ou milliers de titres.

Exemples de portefeuilles performants 100% Trackers

Construire un portefeuille ETF est donc une démarche très personnelle. Pour vous donner des idées, voici quelques exemples de portefeuilles qui ont bien performé. Nous présentons leurs spécificités, leurs compositions, ainsi que leurs performances en fin de partie.

Précisons qu’il ne s’agit là que des exemples, et en aucun cas des conseils d’investissement. Comme expliqué plus haut, la construction d’un portefeuille d’ETF doit se faire selon vos propres critères.

Portefeuille ETF à tracker unique

Notre premier exemple est un portefeuille investi uniquement sur l’ETF MSCI World, un tracker répliquant la tendance de l’économique mondial. Il n’est donc composé que d’une seule ligne :

- Indice Monde (MSCI World) : 100%

L’inconvénient vient du fait que l’ETF MSCI World est investi dans 1 600 valeurs d’une vingtaine de pays développés. S’il couvre une bonne partie de l’économie mondiale (environ 85%) il néglige de nombreux marchés, notamment les petites capitalisations et les marchés émergents.

Portefeuille ETF Monde performant et diversifié

Le portefeuille précédent est intéressant, mais a tendance à sur-représenter certaines valeurs (les classes actions américaines par exemple) et à sous-représenter certaines (les petites capitalisations, les entreprises des marchés émergents…).

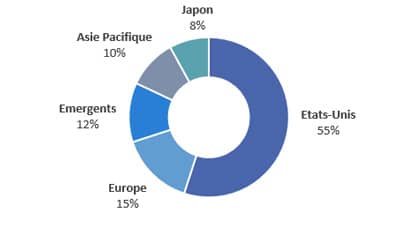

Il est possible de construire un portefeuille Monde plus complet. Cela requiert une bonne connaissance de l’économie mondial, mais aboutit in fine à une meilleure diversification et une plus grande espérance de rendement. Nous reprenons ici la construction d’un portefeuille Monde complet proposé par le gérant Nalo :

- Principales capitalisations américaines (SP 500) : 45%

- Actions émergentes (MSCI Emerging Market) : 12%

- Principales capitalisations européennes (Stoxx Europe 600) : 10%

- Petites capitalisation US (Russell 2000) : 10%

- Petites capitalisation européennes (MSCI Europe Small cap) : 5%

- Actions d’Asie Pacifique (MSCI Asia pacific index) : 10%

- Actions japonaises (MSCI Japan Net) : 8%

Portefeuille ETF alliant performance et investissement responsable

Un nombre croissance d’épargnants prennent conscience des enjeux climatiques, et recherchent des placements socialement responsables, même si cela peut leur coûter quelques points de rendement en moins.

Nous reprenons le portefeuille précédent en allégeant toutes les lignes afin d’insérer environ un tiers d’ETF verts :

- Principales capitalisations américaines (SP 500) : 42%

- Grandes entreprises des énergies renouvelables (World Alternative Energy) : 30%

- Principales capitalisations européennes (Stoxx Europe 600) : 6%

- Actions japonaises (MSCI Japan Net) : 4%

- Petites capitalisation US (Russell 2000) : 6%

- Actions d’Asie Pacifique (MSCI Asia pacific index) : 6%

- Actions émergentes (MSCI Emerging Market) : 6%

Et naturellement, il est possible de simplifier le portefeuille en remplaçant de nombreuses lignes par un seul indice Monde. Cela donnerait par exemple : 70% MSCI World et 30% énergies renouvelables.

Portefeuille d’ETF : mon cas personnel

A titre d’exemple, voici le portefeuille d’ETF que je détiens actuellement. Il est le fruit de mes réflexions, de ma situation et de ma sensibilité au risque.

- Actions Monde (MSCI World) : 30%

- Actions Etats-Unis (MSCI USA) : 15%

- Actions Pays émergents (MSCI Emerging Market) : 10%

- Actions Europe (MSCI Europe) : 20%

- Actions Petites capitalisations Etats-Unis (Russell 2000) : 10%

- Actions Monde – technologies de l’information (MSCI World Information Technologie) : 5%

- Actions Japon (Japan Topix) : 10%

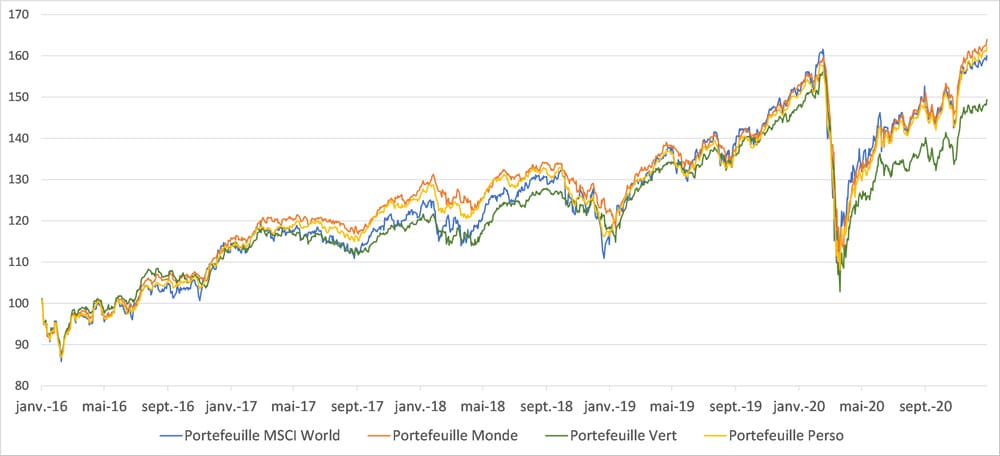

Quelles performances pour ces 4 portefeuilles de trackers ?

Voyons maintenant la performance de chacun de ces portefeuilles. J’ai choisi arbitrairement une période de 5 années, du 31 décembre 2010 au 31 décembre 2020. Voici les résultats :

- Portefeuille MSCI World : +60% soit une croissance annuelle de +9,9%

- Portefeuille Monde : +64% soit une croissance annuelle de +10,4%

- Portefeuille Vert : +50% soit une croissance annuelle de +8,4%

- Portefeuille Perso : +62% soit une croissance annuelle de +10,1%

Bonjour Guillaume,

Je suis actuellement sur 100% MSCI World Lyxor en long terme sur un PEA,

je cherche à booster un peu les performance en y ajoutant 1 ou 2 ETF Max en gardant le MSCI World.

que pensez-vous d’un portefeuille ci-dessous

90% MSCI World Lyxor

10% Amundi Nasdaq100

Merci par avance

Bonjour,

Merci pour votre commentaire !

Comme nous l’expliquons sur notre article dédié au MSCI World (https://www.jepargneenligne.com/bourse/etf-world-monde/), cet indice est déjà composé à 60% d’actions des États-Unis. Si vous déplacez 10% dans le Nasdaq, cela fera une exposition de votre portefeuille de presque 70% sur les marchés américains. Si c’est ce que vous désirez, pas de problème, mais si vous souhaitez plutôt « équilibrer » votre portefeuille, il peut être plus judicieux d’investir dans un ETF marchés émergents.

Bonne journée !

Bonjour,

je détient un portefeuille d’actions 269k€ au 30/12/21 qui est gérer par la BNP avec un mandat en Gestion Equilibrée.

Ce portefeuille est repartie en Zone Euro à 47.7% dont la France pour 26.8%, 2.2% UK, 8.1% USA et 40.3% le reste !

Le secteur d’activité est repartie: Biens et services 12%

PETROLE ET GAZ 5% Chimie 7% Technologie 18% Produits Ménagers et soin 10% Banque 4% Assurances 5% Sante 6% Autres 13%

Or depuis quelque temps je souhaiterai avoir un Portefeuille comme le votre en ETF.

Est ce que je pourrai le constituer seul ou il est souhaitable que je demande à ma Banque de la faire à ma place?

Combien me couterai un portefeuille de ce montant selon votre configuration si gérer par mes soins?

Actuellement la gestion de mon portefeuille me coute, 680€ de commission de gestion, 1843€ et 164€ pour une commission de conseil!

Merci de votre attention

Sergio

Bonjour,

Dans le cadre d’une gestion sous mandat, le client ne peut pas interférer dans le pilotage du portefeuille. Je ne pense pas que votre banque BNP acceptera de constituer un portefeuille ETF à votre place. Vous devrez le faire vous-même.

Le coût pour se constituer un portefeuille soi-même va dépendre de la commission appliqué par le courtier pour passer l’ordre (si on passe beaucoup d’ordre, il peut être intéressant de passer par l’un des meilleurs courtiers qui appliquent des tarifs très agressifs) et des frais de gestion de l’ETF (en général autour de 0,3%/an).

Bonjour Guillaume,

Merci beaucoup pour votre article très riche en informations.

Je suis en train de définir l’allocation cible de mon portefeuille et je souhaitais savoir si les performances des 4 portefeuilles ci-dessus déduisaient déjà les frais de gestion des ETFs qui composent chacun des portefeuilles ou s’il fallait les appliquer ultérieurement pour avoir le rendement net de frais ?

À propos, je calcule les frais totaux du portefeuille de cette façon : 0,20% + 0,15% + 0,35% = 0,7% de frais annuels. Est-ce correct ?

Merci par avance pour votre réponse !

Bonjour Michaël,

Je vous confirme que les performances des 4 portefeuilles sont nets de frais de gestion des ETF.

Par contre cela ne tient pas compte des frais liés à l’enveloppe (assurance-vie, PEA, CTO) ni de la fiscalité sur les plus-values.

Bonjour Guillaume,

Merci pour cet article !

Je suis actuellement sur etoro.

Etoro propose des etf ( pas un grand nombre mais ceux qui m’intéresse MSCI World , SP500, emerging Market)

Sur votre article, vous ne parlez pas de ce courtier, qu’en pensez vous ?

merci pour votre retour,

Arnaud

Bonjour Arnaud,

Merci pour votre message.

eToro est un courtier qui ne propose que des CFD, des instruments financiers permettant de parier sur la hausse ou la baisse d’un titre sans le détenir directement. On explique tout cela dans notre article : le fonctionnement des CFD. Cela s’apparente davantage à de la spéculation.

Au contraire des courtiers que nous présentons dans l’article, qui permettent d’acheter des parts d’ETF et d’en être le véritable propriétaire.

Bonjour Guillaume, Très bien cet article, qui tombe à point comme récapitulatif de mes nombreuses lectures et recherches sur le sujet des ETFs depuis plusieurs mois. J’ai prévu d’allouer 20kusd à cet investissement en etfs (via Tradestation Global, je commence juste, sachant que je réside au Cambodge) en mode ‘long terme – j’investis et je laisse tranquille pour 10 ans’. Votre portefeuille ‘personnel’ me parait intéressant. Ma question c’est comment on fait pour respecter les % d’allocation. Je ne pense pas pouvoir acheter des fractions d’actions avec TSG. Peut-être qu’avec 20k, je pourrais y arriver, je vais faire mes calculs en fonction du prix de chacun. Mais en fait je ne voulais pas entrer directement ‘en une fois’ avec 20k. mais y aller progressivement : 3300usd tous les 4 mois pendant 2 ans. Qu’en pensez-vous ? Vous-mêmes êtes vous entré en one-shot, ou par étapes ? Dans tous les cas la ventilation en % du départ va évoluer mais c’est ok j’imagine. Merci et bien cordialement. Eric

Bonjour Eric,

En effet avec des ETF dont les prix peuvent aller jusqu’à plusieurs centaines d’euros, il n’est pas évident de respecter précisément son allocation quand on démarre avec un capital limité. Mais cela devient plus facile à mesure que le capital prend de l’importance.

Une fois que l’on a atteint son allocation cible, l’objectif est bien sûr de s’y tenir mais en se laissant un peu de marge. En effet maintenir à tout prix son allocation si celui-ci dévie de quelques pourcents serait contre-productif (de trop nombreux rééquilibrages demandent du temps et génèrent des frais). Pour ma part j’effectue un rééquilibrage quand une ligne dévie de +/- 5% voire 10%.

A titre personnel j’ai commencé il y a quelques années par un portefeuille 100% ETF MSCI World, et j’ai progressivement basculé vers le portefeuille que je vous présente.

Je comprends que vous ayez des réticences à investir d’un coup 20k$. Vous pouvez commencer par placer un montant limité au début, histoire de vous familiariser avec les ETF.

En revanche je ne connais pas TradeStation, mais après un rapide coup d’œil sur le site j’ai l’impression qu’ils proposent surtout des CFD. Si c’est bien le cas attention : il s’agit d’instruments financiers qui permettent de spéculer sur l’évolution d’un actif sous-jacent ! Vous pariez donc sur l’évolution d’un ETF sans le détenir. On explique tout ça dans un article dédié : comment fonctionnent les CFD ? Assurez-vous que vous achetez bien des parts d’ETF dont vous aurez la pleine propriété !

Bonjour Guillaume et merci de votre retour que je découvre à l’instant.

L’idée de rentrer progressivement était plus lié au fait qu’il semble y’avoir un consensus pour dire que les marchés sont très élevés en ce moment, donc dans une optique de ‘lissage’ dans l’éventualité d’une correction à venir (dont personne ne peur prévoir l’intensité ni quand elle arrivera).

Je prends note de vos suggestions pour maintenir l’allocation-cible.

TradeStation Global, à ne pas confondre avec TradeStation, est une plateforme-courtier, basé en Angleterre, fonctionnant sur une base de partenariat avec Interactive Brokers , et donnant bien accès à une multitude d’ETFs, entre autres (les CFD, merci de me mettre en garde mais c’est sûr que je ne vais pas toucher)

Bonjour Guillaume,

Merci pour cet article très intéressant sur les ETF. Je viens d’ouvrir mon PEA, et suis un jeune investisseur (20 ans) avec une capacité d’investissement relativement faible (de l’ordre de 200 euros par trimestre). Dans mon cas, est-il plus intéressant de n’investir que sur un ETF MSCI World, tous les 3 mois pour lisser mon point d’entrée / ou d’investir plutôt sur deux ETF, 80% en MSCI World et 20% en MSCI Emerging Markets quitte à supporter un peu plus de frais de courtage, toujours en investissant tous les 3 mois ?

L’idée est d’investir sur le long (voire très long terme, plusieurs dizaines d’années), et de ne pas me surexposer à certaines régions ou secteurs (par exemple, je ne veux pas compléter le MSCI World avec un ETF S&P 500 car de nombreuses entreprises couvertes par le S&P 500 sont déjà incluses dans le MSCI World).

Merci d’avance de votre réponse, et merci du temps investi pour rédiger ces articles permettant de démocratiser l’accès à l’investissement pour les particuliers !

Bonjour Raphaël,

Merci pour votre agréable message.

Vous vous occupez très tôt de votre épargne et semblez déjà bien informé sur le sujet, bravo !

Les deux options que vous présentez sont intéressantes.

Investir uniquement sur l’ETF MSCI World sera la méthode la moins onéreuse et la plus simple, et vous fera bénéficier d’une très bonne diversification. Cela me semble être une bonne stratégie pour débuter.

Le MSCI Emerging Market est plus risqué que le MSCI World car plus volatile, mais en complétant les deux vous profiterez d’une meilleure diversification et d’une espérance de rendement plus élevée. En contrepartie cela vous coutera un peu plus cher en frais de courtage et vous demandera un peu plus de temps de gestion si vous voulez maintenir votre allocation cible 80/20.

Pour un jeune investisseur, je conseillerai d’opter pour la méthode la plus simple dans un premier temps : cela permet de se familiariser avec les produits d’investissement, d’éviter les erreurs, mais aussi de découvrir sa sensibilité au risque en réaction aux évolutions des marchés boursiers.

Bonjour,

En lisant votre article, on pourrait se dire que la meilleur technique serait de passer par un courtier en gestion sous mandat 100% ETF comme Yomoni ou Nalo par exemple, pour le montant minimal qu’ils proposent et de recopier leur stratégie en passant nous-même par Degiro pour éviter les frais, non ?

Bonjour,

C’est un procédé réalisable mais que je ne recommande pas car peu éthique. Les équipes de gestion chez Yomoni et Nalo doivent passer du temps à élaborer les meilleures stratégies pour leurs clients, il me semble normal qu’ils soient rémunérés pour leur travail 😉 d’autant qu’ils pratiquent les frais de gestion les plus bas du marché. Notre étude à ce sujet : Comparatif des robo-advisor