Vous souhaitez investir en Bourse pour gagner en rendement mais n’avez pas le temps, l’envie ou les compétences pour vous en occuper personnellement ? Alors la gestion pilotée est faite pour vous : confiez la gestion de votre PEA à un professionnel qui se chargera de maximiser le rendement à votre place tout en s’adaptant à votre profil de risque. Découvrez notre comparatif des meilleurs PEA en gestion pilotée.

Nous avons vu dans notre article sur le fonctionnement du PEA que cette enveloppe fiscale vous permet d’investir en bourse tout en profitant d’un excellent avantage fiscal au bout de cinq ans de détention. Mais tout le monde n’a pas le temps ou l’envie de sélectionner ses actions et ETF seul et de se composer un plan d’action pour investir. Pour cela, le PEA en gestion pilotée est un placement idéal, que nous vous présentons dans cet article. Il se compose de deux parties.

Dans la première partie, nous irons droit au but et nous vous présenterons notre étude comparative des meilleurs PEA en gestion sous mandat (certains lecteurs ne sont peut-être ici rien que pour cela).

La deuxième partie sera davantage pédagogique : nous vous expliquerons le fonctionnement de la gestion pilotée en PEA, le rendement que l’on peut en attendre et quelques conseils pour bien choisir son Plan Epargne en Actions.

Notre sélection des meilleurs PEA en gestion sous mandat

en 2025

* performance d’une gestion 100 % actions équivalente à celle du nouveau PEA Ramify.

Les meilleurs Plan Épargne en Actions (PEA) en gestion pilotée en 2026

Comment nous avons choisi ces PEA ?

Il existe peu de PEA proposés en gestion pilotée. Parmi ceux qui existent, nous avons sélectionné les offres qui affichent les qualités les plus importantes selon nous pour un Plan Épargne en Actions :

- Des acteurs reconnus et réputés, adossés à de grands groupes : Crédit Agricole, Crédit Mutuel Arkea et Generali

- Une gestion de qualité qui génère de bons rendements

- De faibles frais de gestion

- Un espace client fonctionnel et ergonomique

- Un bon service client

Cela nous donne quatre gestionnaires en lice : les deux spécialistes de la gestion pilotée Yomoni et ActiveSeed, ainsi que deux banques en lignes : BoursoBank et Fortuneo.

Comparatif des PEA en gestion sous mandat

Voici notre sélection des meilleurs PEA en gestion pilotée, retenus avec les critères que nous avons présentés plus haut.

| Caractéristiques | |||||

| Ticket d'entrée | 5 000€ | 50 000€ | 25 000€ | 30 000€ | 100€ |

| Mode de gestion | PEA gestion libre : ❌ PEA gestion pilotée : ✅ | PEA gestion libre : ❌ PEA gestion pilotée : ✅ | PEA gestion libre : ❌ PEA gestion pilotée : ✅ | PEA gestion libre : ✅ PEA gestion pilotée : ✅ | PEA gestion libre : ✅ PEA gestion pilotée : ✅ |

| Chez qui est logé le PEA | Crédit Agricole | Groupe DLPK | Alpheys Partenaires | Crédit Mutuel Arkea | Société Générale |

| PEA en gestion pilotée | |||||

| Nombre de profils | 1 profil | 1 profil | 3 profils | 1 profil | 4 profils |

| Rendements 2025 nets de frais de gestion | Audacieux : 11,2 % | Audacieux : 5,7 % | Audacieux : 12,4 % Dynamique : 9,3 % Equilibré : 6,9 % | 2025 non communiqué. 2024 : Audacieux : +11,8 % | 2025 non communiqué. 2024 : Dynamique : 4,2 % Equilibré : 2,9 % Prudent : 9,8 % |

| Rendements sur 5 ans nets de frais de gestion | Audacieux : 61,4 % | n.c. | Audacieux : 58,2 % Dynamique : 40,5 % Equilibré : 25,5 % | Audacieux : +6,1 % | Dynamique : 35,9 % Equilibré : 17,2 % Prudent : 14,7% |

| Quels supports d'investissement | 100 % ETF | 100 % ETF | 100 % ETF | OPCVM | OPCVM |

| Gérant | Yomoni | Ramify | ActiveSeed | Federal Finance Gestion | Amundi |

| Tarifs et frais | |||||

| Frais d'entrée/ de sortie | 0€ | 0€ | 0€ | 0€ | 0€ |

| Frais sur versement | 0€ | 0€ | 0€ | 0€ | 0€ |

| Frais de gestion Déjà inclus dans le rendement | 1,6 %/an composé de :Assureur 0,6 % + Yomoni 0,7 % + ETF 0,3 % | 1,3 %/an (ETF inclus)Offre lancement : 0,36 % la 1ʳᵉ année + 6 mois offerts | 1,5 %/an composé de :Assureur 0,55 % + ActiveSeed 0,65 % + ETF 0,3 % | 15 %/an sur la performance réalisée | 1,95 %/an |

| Aller plus loin | |||||

| Note | |||||

| Guide complet | Avis complet sur Yomoni | Avis complet sur Ramify | Avis complet sur ActiveSeed | Avis complet sur Fortuneo Bourse | Avis complet sur BoursoBank Bourse |

| En savoir plus | En savoir plus | En savoir plus | En savoir plus | En savoir plus |

|

Yomoni est aujourd’hui le meilleur PEA en gestion pilotée d’après nous. Il propose un unique profil d’investissement, mais ses rendements sont impressionnants : +11,2 % en 2025 (+18,5 % en 2024) et +62,7 % sur 5 ans, soit parmi les meilleurs du marché. Son succès repose en partie sur une gestion experte et l’utilisation d’ETF, qui répliquent la performance des grands marchés à moindre coût.

Ramify a lancé son PEA en 2025, et il s’impose déjà parmi les meilleurs du marché selon nous ! Sa stratégie 100 % ETF a déjà fait ses preuves (+18,9 % en 2023, +27,1 % en 2024), et affiche désormais +5,6 % en 2025 sur le PEA, avec des frais compétitifs (1,3 %/an).

ActiveSeed arrive en 3ème position. Ce que nous apprécions, c’est qu’il propose plusieurs profils de risque, ce qui permet d’adapter vos investissements selon vos objectifs. Ses portefeuilles ont d’ailleurs été distingués parmi les meilleurs du marché en 2025.

Fortuneo propose aussi un PEA en gestion pilotée, mais avec plusieurs contraintes : un ticket d’entrée élevé (30 000 € minimum) et des frais importants (15 % sur les gains + frais des supports). Sur 5 ans, les performances restent en retrait par rapport aux leaders.

Enfin, BoursoBank offre une gestion pilotée basée sur des OPCVM plutôt que des ETF, ce qui pèse sur la performance. En 2025, les rendements vont jusqu’à +9,5 % selon les profils, en amélioration, mais toujours en dessous des meilleurs. Son principal atout reste son accessibilité, avec une ouverture dès 100 €.

👉 Verdict : Pour la gestion pilotée, Yomoni domine largement, suivi de Ramify et ActiveSeed. Fortuneo et BoursoBank restent des options, mais avec des limites à prendre en compte.

![]()

![]()

![]()

Notre avis sur le nouveau PEA de Ramify

Comment fonctionne le PEA en gestion pilotée

Confiez la gestion de votre Plan Epargne en Actions à un professionnel

Si vous ne savez pas comment fonctionne cette enveloppe fiscale, nous vous invitons à consulter notre guide des meilleurs PEA dans lequel nous y consacrons une bonne partie : fonctionnement, conditions, fiscalité, etc. Nous parlerons ici du cas plus spécifique de la gestion pilotée.

La gestion pilotée (également appelé gestion sous mandat) consiste à confier son portefeuille à un expert de la gestion. Ce dernier aura pour mission d’investir votre PEA sur les marchés financiers et de maximiser le rendement, tout en s’adaptant à votre profil de risque (plus ou moins sécurisé).

Combien de profils de risque sont proposés chez les PEA gestion pilotée ? En général un, deux ou trois profils à orientation dynamique. Cela ne semble pas beaucoup comparé aux assurances-vie en gestion pilotée qui en proposent jusqu’à plusieurs dizaines, mais s’explique par le fait que les épargnants qui ouvrent un PEA sous mandat le font généralement pour s’exposer aux actions et capter un maximum de performance. Un profil sécurisé au sein d’un PEA aurait peu de sens…

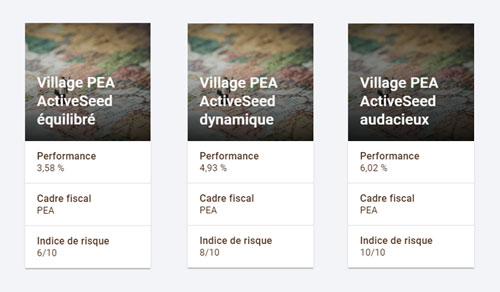

Voici par exemple les trois profils proposés par ActiveSeed, chaque profil correspondant à une échelle de risque :

Rendement : quelles performances attendre d’un PEA piloté ?

On attend d’un bon PEA sous mandat qu’il délivre des performances d’un bon niveau. Mais combien exactement ? Cela va dépendre de plusieurs paramètres.

Le profil de risque sélectionné : plus il est élevé et plus le gérant aura la possibilité de s’exposer pour générer du rendement.

La qualité de gestion : le gérant doit être capable de construire des portefeuilles performants et diversifiés, et surtout d’être capable de s’adapter aux évolutions des marchés financiers.

Les marchés financiers : les performances du gérant seront naturellement corrélées à l’évolution des marchés financiers. Le bon gérant sera celui qui tirera profit d’un marché haussier et réduira les pertes en cas de marché baissier.

Les frais de gestion : les rendements perçus sont nets de frais de gestion, on a donc tendance à les oublier… Ils sont pourtant primordiaux : des frais de gestion élevés sont autant de performance en moins !

Alors concrètement, combien un PEA en gestion sous mandat peut-il rapporter ? S’il est impossible de répondre (n’oublions pas que les performances passées ne préjugent pas des performances futures) nous pouvons présenter les rendements des meilleurs gérants.

Performances du PEA Yomoni

Profil Audacieux

- 2025: +11,2 %

- Depuis 3 ans : +42,1 %

- Depuis 5 ans : +44,5 %

Performance du PEA ActiveSeed

Profil Audacieux

- 2025: +12,4 %

- Depuis lancement en 2015 : +59,2 %

Profil Dynamique

- 2025: +9,3 %

- Depuis lancement en 2015 : +46,5 %

Profil Equilibré

- 2025: +6,9 %

- Depuis lancement en 2015 : +31,0 %

Les frais de gestion pour un PEA piloté

Les frais d’un PEA en gestion pilotée se décomposent en trois parties : les frais d’enveloppe, les frais de gestion et les frais de supports.

Les frais d’enveloppe PEA

Ils correspondent aux frais que vous devez payer pour avoir le droit de placer votre argent dans un PEA. En général l’établissement chez qui vous ouvrez votre Plan Epargne Actions ne vous fait pas payer ces frais.

Il en va autrement des gérants tels que Yomoni et ActiveSeed, qui n’hébergent pas les PEA dont ils ont la gestion. Ils font appels à des partenaires qui prélèvent ces frais en échange de leur service. Les frais d’enveloppes sont heureusement très bas :

- Chez Yomoni, le PEA est logé chez Crédit Agricole qui facture 0,6 % par an

- Chez ActiveSeed, le PEA est logé chez Alpheys Partenaires qui facture 0,55 % par an

Ces frais sont de 0€ chez Fortuneo, car c’est bien la banque en ligne qui loge le PEA.

Les frais du gérant

C’est le coût du service prélevé par le gérant. Les frais de gestion sont de 0,7 %/an chez Yomoni et 0,65 % chez ActiveSeed.

Les frais des supports

Ils correspondent aux frais des actifs sur lesquels le gérant va investir votre PEA. Quels actifs précisément ? Contrairement à ce que l’on pourrait penser, le gérant ne va pas constituer son portefeuille en sélectionnant chaque action une par une : cette stratégie d’investissement appelé « stock-picking » serait bien trop longue, complexe et coûteuse. À la place, le gérant procède à une stratégie bien plus efficace : il achète des parts de fonds, eux-mêmes investis dans plusieurs centaines, voire milliers d’actions. Les avantages sont :

- Une diversification immédiate

- D’importantes économies puisque le gérant investit dans une multitude de titres en une seule opération

- Une plus grande simplicité de gestion

Parmi les fonds disponibles les ETF (Exchange Traded Funds), alias trackers ou fonds indiciels sont les plus plébiscités. Ces fonds sont investis dans les mêmes titres qu’un indice (par exemple l’ETF CAC 40 contient les quarante actions des plus grandes capitalisations françaises). Il existe une infinité de ces fonds, le gérant devra toutefois se limiter aux ETF qui sont éligibles au PEA.

Les ETF comportent eux aussi des frais, heureusement très réduits : aux alentours de 0,5 % par an.

Notre avis sur la gestion pilotée en PEA

Les marchés boursiers représentent certes l’investissement le plus rentable sur le long terme, mais ils peuvent aussi faire perdre beaucoup aux investisseurs qui ne sont pas formés ou avertis. Que ce soit pour investir en assurance-vie ou en PEA, opter pour la gestion pilotée pour ses investissement en bourse vous permet de profiter des compétences d’un expert de la gestion d’actifs. Celui-ci se chargera d’investir votre PEA sur les actifs les plus performants, en tenant compte du profil de risque choisi.

Par conséquent, le PEA gestion sous mandat vous permet de capter la performance des marchés sans effort de votre part. Il s’agit d’une excellente solution pour les épargnants qui n’ont pas le temps, l’envie et/ou les compétences pour s’en occuper eux-mêmes.

|

Les conseils de l’équipe JepargneEnLigne pour investir au mieux sur PEA Avant tout, il faut garder en tête qu’il est important d’investir sur le long terme (plus de 5 ans au minimum) afin de réduire son exposition à la volatilité et réduire le risque. En effet, sur le court terme, le risque de faire face à une baisse soudaine de marché (trou d’air, correction…) est plus élevé, alors qu’à long terme, vous capterez le mouvement haussier du marché. De plus, cela s’inscrit pleinement dans l’avantage fiscal du PEA, qui prend effet après cinq ans de détention : les plus-values sont alors exonérées d’impôt sur le revenu et ne sont soumises qu’aux prélèvements sociaux (18,6 % en 2026). Avant ce délai, les gains sont taxés au prélèvement forfaitaire unique (12,8 % d’impôt sur le revenu + prélèvements sociaux). |

Le minimum de versement sur un PEA Yomoni n’est pas de 1.000 mais de 5.000 €…

Bonjour,

Merci pour votre remarque. A l’origine le ticket d’entrée du PEA Yomoni était à 1 000€, comme l’assurance-vie. Mais il semblerait que cela a changé depuis… Nous corrigeons !