Tout contribuable qui possède un contrat d’assurance-vie a la possibilité aujourd’hui d’optimiser l’impôt sur le revenu lors du rachat (c’est-à-dire quand il récupère son épargne). Il s’agit d’un cadeau fiscal qui se traduit par la possibilité pour l’épargnant de choisir entre deux modes d’imposition, comme nous le verrons. Une opportunité rarement utilisée à bon escient : les particuliers, mais également certains professionnels, font régulièrement le mauvais choix fiscal, ce qui amène les souscripteurs d’assurance-vie à parfois payer trop d’impôt malgré eux. Une problématique identifiée par Thibault DIRINGER, gérant du blog « corrigetonimpot », qui nous propose une solution simple pour que chacun puisse faire le bon choix et tester le professionnalisme de son conseiller bancaire.

Quelle fiscalité est applicable à votre rachat d’assurance vie ?

Prélèvement forfaitaire ou impôt sur le revenu ?

En cas de rachat, si le contrat d’assurance-vie est en plus-value, son détenteur va devoir payer de l’impôt sur le revenu et des prélèvements sociaux (le capital investi n’est pas taxé, seuls les intérêts et plus-values sont fiscalisés). Toutefois, si le calcul des prélèvements sociaux est simple (ils sont de 15,5%), le calcul de l’impôt sur le revenu, lui, reste complexe et flou pour les contribuables mais également pour de nombreux professionnels. Certains détenteurs d’assurance-vie se retrouvent lésés car ils ne savent pas toujours que le fisc offre un « cadeau » sur les rachats d’assurance-vie en leur permettant de choisir la manière dont ils seront imposés. En effet, tout le monde peut choisir la manière dont l’impôt sur le revenu leur sera prélevé. Il existe 2 options d’imposition :

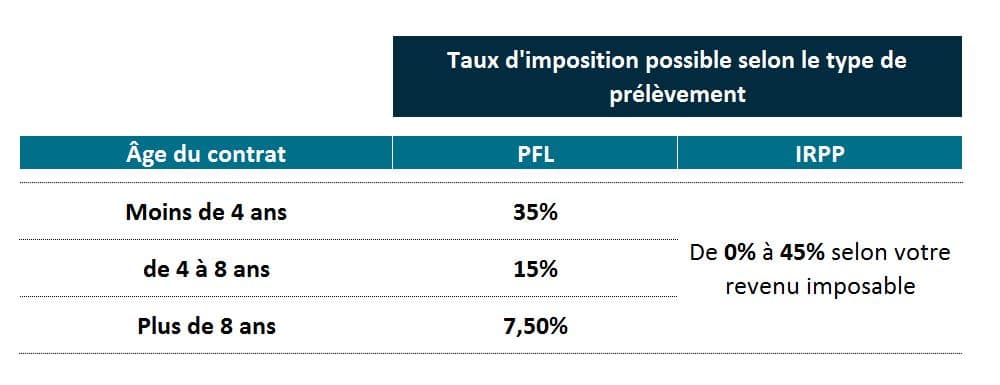

- PFL (Prélèvement forfaitaire libératoire) : le taux dépend de l’antériorité du contrat;

- IRPP (impôt sur le revenu) : La plus-value est ajoutée à votre déclaration d’impôt. Le taux dépend alors de l’ensemble de vos revenus.

Le choix se fait à chaque rachat : vous devez alors indiquer à votre banque si vous voulez être fiscalisé selon le PFL ou selon l’IRPP. A titre d’information, les taux fiscaux sont les suivants :

Imaginons que vous ayez gagné 1 000 € sur votre contrat et que votre situation vous permet de choisir entre le PFL à un taux de 35% ou l’IRPP à un taux de 0 %. Lors du rachat, vous devrez payer 350 € d’impôt si vous cochez la case « PFL » et 0 € d’impôt si vous optez pour la case « IRPP ». Un choix lourd de conséquence !

Un choix qui n’est pas anodin

L’arbitrage peut paraître simple au vu du tableau mais il n’en est rien. Chaque rachat en assurance-vie doit être fait avec précaution, et au mieux être validé par un professionnel. Un mauvais choix peut vous amener à payer trop d’impôt, avec des écarts de taux allant jusqu’à plus de 30 points ! Soyez vigilant : même si vous distinguez bien le taux « PFL » (qui dépend de l’âge du contrat) du taux « IRPP » (qui dépend de vos revenus), cela ne suffit pas toujours pour faire le bon choix. En effet, il vous faudra généralement tenir compte d’éléments tels que les abattements avant impôt sur les contrats de plus de 8 ans (les intérêts peuvent être exonérés dans la limite de 9 200€) ou de la possibilité de changement de tranche d’imposition sur les taux IRPP.

Pire encore, un mauvais choix entre le PFL et l’IRPP peut avoir des impacts négatifs sur d’autres de vos ressources financières dont vous n’auriez pas pensé. C’est souvent le cas quand, par le jeu des abattements, le contribuable n’a pas à payer d’impôt sur son rachat d’assurance-vie. Son conseiller financier l’informe alors souvent que le choix PFL-IRPP n’a pas d’importance puisque l’impôt sera nul de toute façon. Il s’agit là d’une erreur dans la mesure où l’arbitrage entre les deux modes d’imposition peut vous amener à augmenter sans le savoir votre Revenu Fiscal de Référence (RFR). Le RFR sert en France à privilégier les contribuables modestes : un RFR faible peut permettre d’obtenir des aides sociales, des exonérations de taxe d’habitation, des exonérations de taxes foncières…. Des professionnels mal avisés oublient souvent que le PFL augmente le revenu fiscal de référence dans certains cas alors que l’IRPP ne l’influence pas. Certains contribuables ont donc intérêt à privilégier le choix IRPP lors du rachat en assurance-vie sous peine de voir par exemple leurs impôts locaux exploser ou leurs aides sociales diminuer.

Optimisez la fiscalité de votre assurance vie grâce à notre simulateur !

Pour éviter toute erreur sans avoir à comprendre le détail de la fiscalité et des abattements, nous mettons à votre disposition un simulateur Excel gratuit très précis. Il vous permettra de connaître exactement l’imposition au PFL, l’imposition à l’IRPP et vous indiquera le choix à faire entre les deux. Bien entendu il va donc calculer l’impôt sur le revenu précis avec le nouveau barème 2017, la décote, votre situation familiale etc. Il prend également en compte l’impact sur le revenu fiscal de référence.

Il vous suffit de remplir les cases bleues et le résultat sur le choix fiscal à suivre s’affiche en rouge. Des informations complémentaires sont disponibles en bas de page comme les prélèvements sociaux estimés ou l’impôt prévu.

Le simulateur est disponible gratuitement. Cliquez sur « téléchargez le comparateur » puis sur le fichier Excel :

Afin de l’utiliser correctement, nous vous prions de noter que :

- Tout est pris en compte, l’impôt sera calculé à l’euro près dans les deux situations ;

- Le simulateur marche uniquement pour le premier rachat. Si vous être dans le cadre d’un second rachat, seule la banque connait la plus-value imposable. Il vous faut l’appeler en amont pour connaître la plus-value imposable. A ce moment seulement, vous pourrez utiliser le simulateur de la façon suivante : les cases C10 et C12 doivent être remplies avec le chiffre donné par la banque ; la case C11 doit indiquer 0. Le résultat sera alors parfaitement juste et vous pourrez suivre le conseil donné ;

- Malgré le prélèvement à la source, les rachats effectués en 2017 sur l’assurance-vie sont imposés. L’année blanche ne les concerne pas puisqu’ils ont été catégorisés en revenu exceptionnel. Par ailleurs, nous avons supposé que la remise de 20% accordée cette année par le gouvernement ne sera plus l’année prochaine dans nos calculs.

A propos de l’auteur

Thibault Diringer est formateur en banque et consultant pour des cabinets de gestion de patrimoine. Spécialiste de la fiscalité du particulier, du droit successoral et de la gestion de patrimoine, il propose des articles simples, pédagogiques et des vidéos pour que tout le monde puisse payer le moins d’impôt possible et gérer son patrimoine de la meilleure manière : www.corrigetonimpot.fr.