Synthèse de notre avis sur cette pierre papier

Lancée en 2008, Primopierre est une SCPI investie exclusivement en immobiliers de bureaux. Elle est gérée par Primonial REIM, une importante société de gestion française. En 10 ans, cette Pierre-Papier a réussi à atteindre plus de 2 milliards d’euros de capitalisation, ce qui en fait l’une des plus grosses SCPI du marché.

Selon nous, Primopierre :

- Offre de bons rendements depuis plus de 5 ans ;

- Jouit d’une bonne diversification locative, son parc immobilier disposant de très nombreux locataires ;

- N’est toutefois pas suffisamment diversifiée géographiquement, avec 86% de son patrimoine localisé en région parisienne ;

- Applique des frais cohérents avec ce qui se fait sur le marché ;

- Dispose, dans l’ensemble, de bons ratios (taux d’occupation, etc.) ;

- Opte pour une stratégie de gestion qui nous semble prudente.

Nous pensons que Primopierre est un placement de qualité sur le long terme. Compte tenu de sa forte exposition au marché de l’immobilier d’entreprise en région parisienne, il nous parait judicieux de le compléter avec d’autres placements moins exposés à ce marché. Nous pensons par exemple que la SCPI Pierval Santé, qui investit exclusivement dans l’immobilier de santé (clinique, EHPAD, etc.) en France et en Allemagne, pourrait être un excellent complément.

| Informations générales | |

| Nom de la SCPI | Primopierre |

| Type de SCPI | Rendement |

| Catégorie | Bureaux |

| Capitalisation | 2 175 m€ |

| Société de gestion | Primonial REIM |

| Rendement et frais | |

| Rendement en 2017 | +4,71% net de frais de gestion |

| Valeur des parts sur 5 ans | +8,9% |

| TRI 5 ans | +5,71% |

| Frais de souscription | 10,6% |

| Frais de gestion | 12% |

| Patrimoine | |

| # immeubles | 62 |

| Zone géographique | France |

| Taux d'occupation | 94% |

| Conditions de souscription | |

| Minimum de souscription | 10 part |

| Prix d'une part | 186 € |

| Souscription 100% en ligne | |

| Assurance-vie | |

| Démembrement possible | |

| Notes attribuées | |

| Rendements | 8/10 |

| Patrimoine | 7,5/10 |

| Frais et ratios | 8,5/10 |

| Stratégie | 8/10 |

Détails et avis : faut-il investir dans Primopierre en 2018 ?

Performances et rendements

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Dividendes distribués |

10,12€ | 10,12€ | 9,84€ | 9,80€ | 9,80€ |

| Prix des parts |

191€ | 196€ | 196€ | 196€ | 208€ |

| TDVM | 5,30% | 5,16% | 5,02% | 5,00% | 4,71% |

| TRI 5 ans |

+5,7% | ||||

| Croissance annuelle des parts |

+2,15% |

Quel est notre avis sur les rendements ?

Les dividendes distribués par Primopierre se situent à un bon niveau, bien qu’ils aient légèrement baissés ces dernières années. Mais cette baisse de rendement est largement compensée par la hausse de la valeur des parts : en passant de 191€ à 208€ en 5 ans, cela représente en moyenne +2,15% d’augmentation chaque année !

Patrimoine immobilier

| Nombre d’immeubles |

62 | |

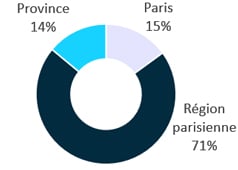

| Répartition géographique |  |

|

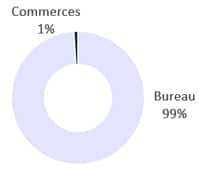

| Répartition par catégorie |  |

|

| Carte |  |

|

| Acquisition |

acquisition de 2 SCI pour 54 m€ au 1er semestre 2018 Dont les actifs sont en Région Parisienne |

|

| Nombre de locataires |

250 en janvier 2018 |

|

| Principaux locataires |

|

|

Quel est notre avis sur le patrimoine immobilier ?

Primopierre est investie intégralement en France, et à 86% en région parisienne. Il s’agit d’une région dynamique, où l’immobilier de bureau est fortement demandé et le taux de vacance très faible, ce qui explique les bons rendements de la SCPI.

Néanmoins, nous pensons que Primopierre ne possède pas une diversification géographique optimale, car trop concentré en région parisienne. Cette région est certes attractive, mais un retournement de marché ou une crise économique pourrait impacter la rentabilité de la SCPI. C’est pourquoi nous pensons qu’il est judicieux de compléter Primopierre avec une SCPI moins exposée à ce marché. 2 d’entre elles nous semblent pertinentes :

1/ Pierval Santé, une SCPI investie exclusivement dans l’immobilier de santé (clinique, cabinets médicaux, pharmacie, EHPAD…) en France et en Allemagne. Ainsi, un portefeuille composé à 40% de parts Primopierre et 60% de parts Pierval Santé (ce dernier ayant généré des rendements légèrement supérieurs) nous semblerait suffisamment diversifié et offrirait un très bon rapport rendement/risque.

2/ Immorente, qui investit principalement dans l’immobilier de commerce. Un investissement 50% Primopierre et 50% Immorente nous semble intéressant.

Primopierre dispose tout de même d’une très bonne diversification locative, puisqu’elle possède plus de 250 locataires. Il s’agit principalement de grandes entreprises ou services publics, qui ont un risque limité de se retrouver en défaut de paiement. Son locataire le plus important est la SNCF, qui ne représente que 7% de ses revenus locatifs.

Exemple de biens immobiliers détenus :

Frais et principaux ratios

Frais |

|

| Frais de dossier |

Gratuit |

| Frais d’entrée |

Gratuit |

| Frais de souscription (appliqués à la sortie) |

12% |

| Frais de gestion |

10,6% |

Principaux ratios

|

|

| Taux d’occupation financier | 94% |

| Report à nouveau | 1,4% |

| Provisions pour travaux |

6,6% |

| Rapport Prix / Valeur de réalisation |

103% |

Quel est notre avis sur les ratios et les frais ?

Les frais appliqués par la SCPI nous semblent en adéquation avec ce qui ce fait sur le marché des SCPI :

1/ Les frais de gestion sont à 12%, ce qui correspond à la fourchette du marché (entre 10% et 12%). Notez que les dividendes perçus s’entendent nets de ces frais.

2/ Les frais de souscription sont à 10,6%, ce qui correspond également à la fourchette du marché (entre 9% et 11%). Rappelons que ces frais sont perçus uniquement à la revente, et qu’ils sont souvent amortis par l’appréciation du prix des parts.

Concernant les principaux ratios, ils nous semblent satisfaisants, à l’exception du report à nouveau qui nous parait un peu faible… Pour en savoir plus sur l’interprétation de ces ratios, consultez notre article comment choisir une SCPI.

Objectifs de la SCPI

| Stratégie d’investissement |

Opportuniste sur tous types d’actifs immobiliers d’entreprise en France | |

| Zone géographique | France Région parisienne |

|

| Composition du portefeuille |

100% Bureaux | |

| Objectif de performance | +5%/an | |

| Société de gestion |

Primonial REIM | |

Quel est notre avis sur la stratégie de la société de gestion ?

La SCPI Primopierre cherche principalement des immeubles :

1/ récents (bureaux neufs ou restructurés) ;

2/ d’une valeur unitaire comprise entre 4 et 10 millions d’euros ;

3/ localisés en région parisienne ou dans les métropoles régionales (Toulouse, Strasbourg, Lyon, etc.).

La société de gestion n’a pas, pour le moment, exprimé sa volonté de réduire son exposition en région parisienne, ni d’investir à l’étranger.

Il s’agit selon nous d’une stratégie de gestion prudente, qui vise à générer des rendements stables. Nous pensons toutefois que la société de gestion gagnerait à davantage diversifier son patrimoine géographiquement, en investissant en région ou à l’étranger (par exemple en Allemagne, en Belgique ou en Italie).