Freedom24 est l’un des rares courtiers à permettre aux particuliers d’investir dans 1 million de produits financiers en Bourse, avec sa plateforme trading web et son App Mobile. Encore peu présent dans l’hexagone, il devrait rapidement gagner en popularité puisqu’il fait partie d’un groupe international d’envergure : Freedom Holding Corp, coté au Nasdaq et valorisé plus de 9,6 milliards de dollars. Découvrez notre avis complet 2026 sur Freedom24.

Notre avis sur Freedom24 en quelques mots

Dans cet article nous allons présenter de manière détaillé le courtier Freedom24. Pour les plus pressés, voici notre avis en quelques mots :

Les principaux avantages de Freedom24

|

Le principal inconvénient de Freedom24Nous avons relevé très peu d’inconvénients chez ce courtier. Le seul reproche que nous pouvons lui faire est l’absence d’un numéro de téléphone français pour les joindre facilement. Il y a toutefois un bureau de représentation en France, et si vous êtes client, vous aurez un conseiller clientèle français que vous pourrez joindre ! C’est dommage que les potentiels clients ne puissent pas appeler un service client en français en amont pour se renseigner. |

Notre avis sur Freedom24 en synthèseFreedom24 fait partie des meilleurs courtiers en bourse : fiable, appliquant des tarifs attractifs, il est l’un des rares à proposer aux particuliers l’accès à un si grand nombre d’instruments boursiers dans le monde entier : États-Unis, Asie, Europe… Il donne également accès à tous les actifs financiers : actions, obligations, ETF, etc. Freedom24 se distingue notamment par l’accès à des ETF que l’on ne retrouve pas toujours chez d’autres courtiers Bourse, comme les Covered Call ETF, qui permettent de mettre en œuvre des stratégies d’options sophistiquées de manière simple et accessible pour les investisseurs particuliers. |

Présentation de Freedom24

Le courtier Freedom24

Créé en 2008 par l’entrepreneur Timur Turlov, Freedom24 est à l’origine un courtier en bourse qui s’est développé dans les pays de l’Est. Devenu en quelques années un acteur local important, il s’étend dans des pays de la région où l’offre de courtage était encore loin de combler la demande : Kazakhstan, Ouzbékistan, Ukraine ou encore Kirghizistan.

Freedom24 permet d’investir dans un large éventail d’actifs financiers, notamment plus de 3 400 ETF et plus de 147 000 obligations, offrant ainsi une diversification particulièrement étendue. Par ailleurs, Freedom24 élargit progressivement son offre en développant plusieurs services financiers, tels que le conseil financier, la gestion d’actifs et les fonds d’investissement, renforçant ainsi son positionnement comme acteur global de l’investissement.

En 2015, Freedom Finance fusionne avec une entreprise financière américaine pour devenir un établissement international d’envergure. En vue de centraliser les activités du Groupe, une société mère baptisée Freedom Holding Corp. est créée afin de détenir toutes les sociétés et filiales. Deux ans plus tard, Freedom Holding Corp. s’introduit au Nasdaq sous la référence FRHC, au prix de 2$ par action. À l’heure où nous écrivons ces lignes, l’action Freedom Holding est à 157 $, ce qui valorise sa capitalisation boursière à plus de 9,6 milliards de dollars. L’action Freedom a fait son entrée dans l’indice Russell 3 000 en juin 2025, et elle enregistre une performance de +193 % au cours des 5 dernières années.

Les derniers chiffres de Freedom24 confirment une croissance très soutenue. Les actifs sous gestion atteignent désormais 12 milliards de dollars, en hausse d’environ 25 % par rapport à la précédente communication. En 2025, le groupe a également généré 1,73 milliard de dollars de cash net, illustrant la solidité de son modèle. À l’échelle de la holding, Freedom revendique aujourd’hui 7,1 millions de clients dans le monde, en incluant les activités bancaires et d’assurance.

Aujourd’hui Freedom Holding c’est :

- Une capitalisation de plus de 9,6 milliards de dollars

- Plus de 500 000 clients dans le monde (dont 350 000 clients en Europe sous Freedom24)

- Plus de 12 milliards d’euros sous gestion

- Une présence dans 11 pays européens, parmi lesquels la France, la Belgique, l’Espagne, Chypre, l’Allemagne, et plus de 22 pays dans le monde

L’arrivée de Freedom24 en France

![]()

Freedom24 est un service de courtage européen de la holding Freedom Holding Corp., basée à Chypre. Son objectif : proposer aux particuliers, en plus d’un service de courtage classique (actions, obligations, ETF, options et futures).

Freedom24 vient tout juste d’arriver en France. Cette plateforme est encore peu connue du grand public, mais elle devrait le devenir vite compte tenu de son offre de qualité que nous étudierons dans la partie suivante. Notons que Freedom24 permet aussi d’investir dans des produits structurés permettant de se positionner sur des actions avec une durée déterminée et une protection du capital.

Le fonctionnement de Freedom24

Dans un premier temps, vous pouvez créer un compte en cliquant sur le bouton ci-dessous :

Freedom24 vous demandera de renseigner des informations personnelles. N’y voyez aucune intrusion de leur part : la réglementation exige des courtiers qu’ils obtiennent des données précises sur leurs clients (procédure KYC, « know your customer ») en vue de lutter contre la fraude et le blanchiment d’argent.

Une fois votre profil validé, un compte de trading est ouvert et vous aurez alors accès à la plateforme d’investissement. Précisons que ce compte de trading n’est pas officiellement un compte-titres, mais le principe reste le même notamment au regard des obligations fiscales. Freedom24 ne propose pas d’IFU, à chaque déclaration fiscale vous devrez calculer et déclarer les plus-values et moins-values réalisées sur l’année.

Avant d’investir, il faut au-préalable alimenter le compte de trading par virement bancaire. Il est conseillé de faire cela bien en amont, de manière à ne pas rater d’opportunités d’investissement.

L’avis de l’équipe JepargneEnLigne sur Freedom24Comme nous l’expliquons dans notre guide comment investir en bourse, la stratégie gagnante est d’investir sur le long terme. Ne cédez pas à la panique en cas de chute, si la société est une « blue chip » (bonne santé financière, perspective de croissance…) elle aura statistiquement une grande probabilité de remonter sur le moyen ou long terme. Rappelons-nous de Facebook, qui fut introduite en bourse en 2012 à 38$ avant de s’effondrer de près de moitié en quelques mois… 13 ans plus tard une action Facebook vaut plus de 600$ soit plus de 15 fois plus. |

Les autres produits financiers accessibles via Freedom24

Le courtier propose également d’exécuter des ordres sur le marché secondaire. On y retrouve :

- Près de 40 000 actions

- 3 600 ETF (trackers)

- 147k obligations d’entreprise et d’État

- des options et futures sur 2 000 sous-jacents

Freedom24 donne accès à une quinzaine de places boursières, parmi lesquelles des bourses européennes (Euronext, LSE, Deutsche Boerse), américaines (NYSE, Nasdaq, Amex) et asiatique (HKEX).

Là où de nombreux courtiers en Bourse se limitent aux ETF classiques, Freedom24 se distingue en donnant accès à des ETF sophistiqués comme les Covered Call ETF, encore rares sur le marché européen. Ces ETF permettent de générer des revenus grâce à une stratégie d’options automatisée, sans avoir à gérer soi-même les contrats ou la complexité technique des stratégies d’options.

Résultat : l’investisseur particulier bénéficie d’une stratégie professionnelle clé en main, habituellement réservée aux profils avancés, ce qui constitue clairement un avantage compétitif de Freedom24 par rapport à d’autres plateformes de trading.

Tarifs : quels sont les frais appliqués par Freedom24 en 2026 ?

|

Courtier traditionnel pour comparaison |

||

| Frais pour des actions, obligations et ETF | ||

| Formule Smart |

États-Unis, Europe, ETF Options US sur actions |

Europe 0,5 % (min. 10€) USA 1 % (min. 15€)

Options US |

| Formule All Inclusive |

États-Unis, Europe, ETF Options US sur actions |

|

| Autres frais | ||

| Retrait d’argent | 7€ par retrait | 10€ par retrait |

Les frais de courtage pour le marché secondaire (actions, ETF et obligations) sont également compétitifs si on les compare aux tarifs des brokers traditionnels.

Comme le font les meilleurs courtiers en bourse, Freedom24 n’applique pas de droit de garde ni de frais d’inactivité. Pas de mauvaise surprise, vous ne paierez que pour exécuter un ordre.

Avis Freedom 24, Smart ou All Inclusive : quelle formule choisir ?

Les formules All Inclusive et Smart de Freedom 24 sont toutes deux proposées à 0 € par mois, mais elles s’adressent à des profils d’investisseurs différents.

La formule All Inclusive offre des commissions avantageuses sur les actions et les ETF en Europe et aux États-Unis, avec des frais de seulement 0,50 % plus 0,012 € par transaction. De plus, les contrats sur options sont facturés à 3 $ et 10 $ par ordre.

En revanche, la formule Smart est particulièrement adaptée aux traders actifs, notamment ceux qui utilisent fréquemment les options. Avec cette formule, les options peuvent être tradées à 0,65 $ par contrat, sans frais minimum par ordre, et les actions à 0,02 € par transaction.

Ainsi, selon votre style de trading et vos besoins spécifiques, vous pouvez choisir la formule qui vous convient le mieux.

Offre sans commissions de Freedom 24 du moment

Jusqu’au 31 août 2026, toute ouverture de compte Freedom24 permet de bénéficier d’une offre exclusive : 12 mois de trading sans commission sur les actions et ETF. Cette gratuité s’applique dans la limite de 240 transactions, offrant ainsi aux investisseurs une opportunité idéale pour se lancer ou optimiser leurs investissements tout en maîtrisant leurs coûts.

Une offre promotionnelle pour toute nouvelle ouverture de compte Freedom 24 avant le 30 avril 2026

Profitez de l’offre exceptionnelle de Freedom24 ! En ouvrant un compte et en alimentant votre compte avant le 30 avril 2026, vous pouvez gagner jusqu’à 20 actions gratuites. Cette promotion est une opportunité unique pour renforcer votre portefeuille d’investissement sans coût supplémentaire. Ne manquez pas cette chance de démarrer ou d’optimiser vos investissements avec Freedom 24 !

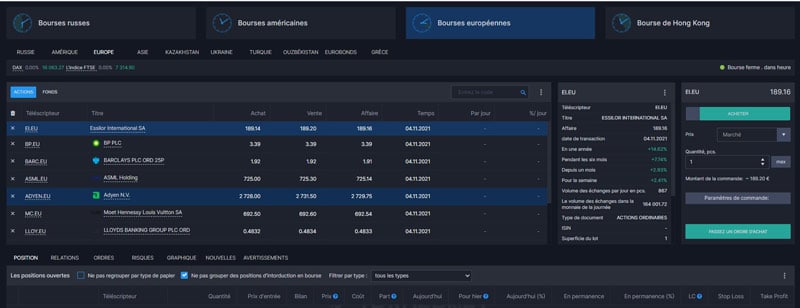

L’interface Freedom24 : avis et test

Votre espace client accessible sur internet vous permet d’accéder à toutes les fonctionnalités de Freedom24.

L’onglet Terminal Web permet d’accéder à une plateforme en ligne. Ergonomique et rapide, elle permet d’acheter et vendre des titres sur le marché secondaire. Cette plateforme permet uniquement d’exécuter des ordres. Pour de l’analyse technique, il vous faudra utiliser des outils tels que ProRealTime ou TradingView, car bien qu’une interface d’analyse graphique existe, elle ne sera sûrement pas suffisante si vous êtes adepte du chartisme.

Freedom24 est-elle fiable ? Focus sur la sécurité

Freedom24 est encore peu connu en France, il est donc normal que les investisseurs français se demandent si elle est bien fiable et sécurisée.

La sécurité liée au groupe Freedom Holding

Rappelons que Freedom24 est un service proposé par Freedom24, la filiale européenne de Freedom Holding. Le groupe est un véritable mastodonte : coté au Nasdaq, sa capitalisation boursière est de 9,6 milliards €. Le groupe Freedom Holding a enregistré un chiffre d’affaires trimestriel qui s’établit à 629 millions de dollars, pour un résultat net de 76,2 millions de dollars au titre du troisième trimestre fiscal 2026.

L’action Freedom Holding Corp a annoncé son intégration dans l’indice Russell 3000®. Cet indice boursier regroupe les 3 000 principales sociétés cotées aux États-Unis, représentant près de 98 % du marché boursier américain. Cette intégration témoigne de la solidité financière du groupe Freedom.

Il y a donc derrière cette solution l’appui d’une entreprise très solide, ayant un risque très faible de faire faillite. Enfin CreditSafe, le leader des cotes de crédit d’entreprises, a mis au groupe Freedom la note A qui représente un risque très faible.

Le respect des réglementations en vigueur

Freedom24 se conforme au cadre réglementaire MiFID II ce qui garantit un haut niveau de protection pour les investisseurs. Ce broker est par ailleurs soumis au contrôle de la CySEC, la BaFin et la SEC (les agences de régulation de Chypre, d’Allemagne et des États-Unis).

Enfin, la plateforme Freedom24 opère en France via un passeport européen MiFID obtenu auprès de la CySEC.

Une protection à hauteur de 20 000€

Votre compte est rattaché à Freedom24, une entité financière européenne basée en Allemagne. En conformité avec la réglementation européenne, le courtier précise que chaque compte dispose d’une protection à hauteur de 20 000€ en cas de faillite du groupe.

Guerre en Ukraine : Freedom24 n’est pas impacté directement

On pourrait se demander si le groupe Freedom serait impacté par la guerre en Ukraine, et notamment par les sanctions occidentales dans la mesure où certains membres de la Direction sont d’origine russe. Cela n’est pas le cas : le groupe Freedom n’a pas de lien capitalistique direct avec la Russie. Le groupe est coté aux États-Unis et son siège social est localisé au Kazakhstan. De plus, aucun de ses membres n’est politiquement exposé. Par conséquent, Freedom24 n’est absolument pas plus impacté que les autres courtiers présents sur le marché français.

En mars 2022, Freedom Holding Corp, la société mère de Freedom24, a annoncé qu’elle se retirait du marché russe en raison des sanctions internationales et de la situation géopolitique. Depuis, la société Freedom Holding a concentré ses activités sur d’autres marchés, notamment en Europe et aux États-Unis.

Notre avis sur le service client Freedom24

Le service client de Freedom24 est principalement basé à Chypre et ne parle que l’anglais, bien qu’il existe maintenant un bureau de représentation à Paris La Défense en France et que certains membres de l’équipe parlent français. En cas de besoin, vous pouvez le contacter par mail à info@freedomfinance.eu ou par téléphone au +357 25 25 77 85 (ligne chypriote, vérifiez que votre opérateur ne facture pas cette communication ou bien utilisez un service gratuit comme Skype ou Whatsapp). Attention, ce numéro ne vous répondra qu’en anglais.

Le service client est ouvert de 9h à 21h heure de Chypre, soit de 8h à 20h heure française.

Notre avis sur le service client Freedom24Notons que Freedom24 a maintenant une équipe dédiée pour assister ses clients en français. Veuillez noter que le support en français n’est pas disponible avant l’ouverture de votre compte (pas de coordonnées email ou téléphone sur le site web). Cependant, dès que vous devenez client, un conseiller clientèle sera à votre disposition pour répondre à toutes vos questions en français. |