Placer de l’argent pour votre enfant mineur est une bonne décision pour leur avenir financier. Alors que le coût de la vie augmente, il est important de ne pas se contenter simplement d’épargner pour votre enfant, mais aussi d’investir ! Pour maximiser le rendement, il existe des options ayant un potentiel de croissance plus élevé sur le long terme que le classique Livret A : l’assurance-vie, l’immobilier… Comment placer de l’argent pour son enfant ? Découvrez notre guide pour trouver la réponse à cette question, et créer un avenir financier solide pour votre progéniture.

Placer de l’argent pour l’avenir de ses enfants

Vos enfants reçoivent des chèques ou des enveloppes lors de leurs anniversaires ou de Noël ? Plutôt que laisser dormir ces sommes sur un compte courant ou un livret bancaire, l’idéal reste de le placer pour profiter des intérêts composés. Vous vous demandez certainement combien placer, et où…

Avant d’entrer dans le détail, voici une sélection des meilleurs placements en vue d’épargner pour son enfant, par degré de liquidité : Livret A, Assurance-vie (gestion libre ou pilotée) puis PEA. Si vous ne connaissez pas encore ces placements, nous allons les éclaircir dans cet article.

Pourquoi épargner pour vos enfants ?

Selon un sondage Yougov pour Capital Koala, près de 80 % des parents ont mis en place une solution d’épargne pour leurs enfants, parfois dès la naissance. Voici les principales raisons pour lesquelles vous pourriez épargner pour votre ou vos enfants :

Assurer l’avenir de vos enfants

Un bon capital de départ légué par des parents peut permettre de débuter sereinement une vie de jeune adulte, surtout sans être handicapé par un prêt dès le début de sa vie active. On le sait, lorsqu’on débute dans le travail, on gagne moins… alors qu’il est conseillé d’acheter un bien le plus tôt possible, et pour cela il est mieux de ne pas avoir déjà de prêt à la consommation. Et ce n’est pas la seule situation difficile que peut rencontrer un jeune adulte !

Investir de l’argent pour ses enfants peut leur fournir plusieurs avantages :

- Couvrir les coûts futurs tels que les études supérieurs, ou le passage du permis de conduite

- Les aider à se constituer un apport pour un premier bien

- Avoir des liquidités pour vivre le temps de trouver un travail, de créer son entreprise, ou en cas d’accident de la vie

- Augmenter leur richesse à long terme, puisqu’en commençant à investir tôt, le rendement devient plus important avec les années !

De plus, certaines options d’investissement peuvent vous offrir des avantages fiscaux comme le PER. Ainsi, en investissant pour vos enfants, vous pouvez réduire vos propres impôts !

Profiter de la force des intérêts composés

On parle d’intérêts composés lorsque les intérêts et/ou les dividendes sont réinvestis dans le capital de départ. Même si le taux de rendement reste stable, le capital augmentera de manière exponentielle et générera des intérêts/dividendes encore plus élevés. Par exemple pour un capital de 10 000€ à 2% de rendement générera 200€ d’intérêt. L’année suivante, le nouveau capital générera 10 200 x 2% = 204€ d’intérêts. C’est le fameux effet boule de neige !

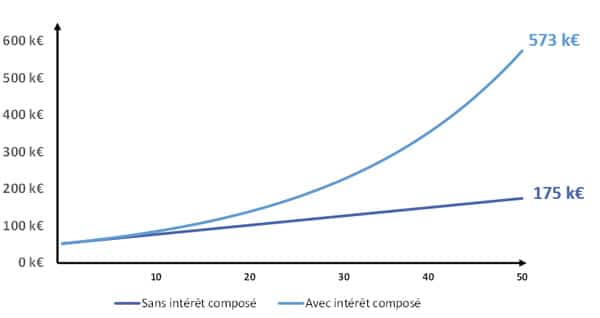

Certes dans notre exemple, l’augmentation du capital peut sembler négligeable. Mais sur une très longue période, le gain devient important ! Pour mieux s’en rendre compte, prenons l’exemple d’un capital initial de 50 000€ avec un rendement de 5% par an. Au bout de 50 ans le capital sera de :

- 175 k€ si les intérêts ne sont pas réinvestis

- 573 k€ si les intérêts sont réinvestis

On voit bien sur ce graphique la force des intérêts composés sur une longue période. Or placer de l’argent pour l’avenir de son enfant se fait généralement sur un horizon long terme, de plusieurs dizaines d’années. Cela réduit drastiquement le risque liés aux marchés, tout en augmentant les intérêts composés. Que de bonnes raisons d’investir !

Combien mettre de côté pour son enfant ?

On a donc vu en quoi il est important de placer pour votre enfant. Mais en pratique, combien mettre pour eux ? Cela dépend de combien vous souhaiteriez que votre enfant ait à sa majorité et du taux de rendement.

Le taux de rendement est fonction de vos placements. Un capital placé sur une carte bancaire (compte chèque) ne rapporte rien, sur des livrets bancaires rapportera à peine 0,5% de rendement, tandis qu’un portefeuille correctement diversifié et investi en fonds euros, unités de comptes, actions, SCPI… peut aller jusqu’à 6% de rendement. Nous détaillons ce point dans notre article comment investir son argent.

Si vous souhaitez que votre enfant ait 10 000€ à ses 18 ans pour débuter dans la vie, il faudra que vous placiez :

- 39€ par mois au taux de 2% correspondant au livret A

- 32€ par mois au taux de 4% correspondant à une assurance-vie de type équilibrée ou un investissement en SCPI

- 26€ par mois au taux de 6% correspondant à une assurance-vie de type offensive

Si vous souhaitez viser plus haut, par exemple une enveloppe de 25 000€ aux 18 ans de votre enfant, il faudra que vous placiez respectivement 97€, 78€ et 65€ par mois selon le taux de rendement.

Attention, il ne faut pas non plus oublier l’inflation. Ces 20 dernières années, elle a été de 1,3% en moyenne par an… Et rien qu’en 2022, où la situation économique était très compliquée, elle a été de 6% ! Ainsi, d’ici 18 ans, les prix devraient avoir augmenté de 23,4% (ceci n’est qu’une estimation). Selon ce calcul, 10 000€ d’aujourd’hui correspondraient à 12 340€ dans 18 ans, et 25 000€ correspondraient à 30 850€. Il faudrait donc viser idéalement ces chiffre-là pour faire au mieux. Néanmoins, il n’y a pas de solutions toutes faites. L’important est de placer régulièrement, mais de ne pas se mettre soi-même dans le rouge pour l’épargne de ses enfants. Tout est question d’équilibre.

|

Pour information, sachez qu’en moyenne, les parents versent 390 euros par an sur l’épargne de leurs enfants, toujours selon la même étude. Les grands-parents qui participent, eux, contribueraient à hauteur de 100 euros chacun. En investissant bien cet argent à un taux de 6%, cela devrait donner 19 320€ à la majorité de l’enfant. Pourtant, l’épargne moyenne des adolescents entre 16 et 18 ans n’est que de 6 110€. Mais bien évidemment, cela n’est qu’une moyenne et le taux d’épargne dépend aussi de l’âge des enfants et du nombre d’enfant dans la famille… Mais cela prouve que l’argent des jeunes est généralement sous-exploité. |

Comment investir pour constituer la meilleure épargne pour son enfant ?

Les produits d’épargne disponibles aux mineurs sont les suivants :

- Les livrets bancaires (Livret A, Livret jeune, PEL enfant, livret + enfant…)

- L’assurance-vie

- Le PER (Plan Épargne Retraite)

- L’immobilier (via des SCPI)

Ainsi, vous avez un grand nombre de possibilités de placement. Se pose maintenant la question du choix : quelle est la meilleure manière d’investir l’argent pour son fils ou sa fille ? Il n’y a pas de réponse universelle, car cela dépend de nombreux critères qui définiront votre profil. Pour simplifier, disons qu’il y a quatre grands profils théoriques : prudent, équilibré, dynamique ou offensif.

- Un profil prudent correspond aux personnes ne souhaitant pas risquer de faire des pertes. Pour eux, les livrets et fonds euros seront privilégiés.

- Un profil équilibré correspond aux personnes souhaitant dynamiser un peu plus leur épargne à un risque mesuré. Ils pourront ouvrir une assurance-vie investi majoritairement en fonds euros.

- Un profil dynamique correspond aux personnes acceptant un risque plus élevé en contrepartie d’une espérance de rendement importante. Ils n’hésitent pas à placer une partie de leur épargne en bourse et dans les SCPI en délaissant les livrets

- Un profil offensif correspond aux personnes recherchant la performance maximale de leur portefeuille et acceptent pour cela de supporter un risque élevé de perte en capital.

|

L’avis de l’équipe JepargneEnLigne : quel profil de risque choisir pour son enfant ? La majorité des parents considèrent qu’il est hors de question de prendre un risque avec l’épargne destiné à leur progéniture. Cela est parfaitement compréhensible, mais pourtant, opter pour un profil défensif pour un horizon si long terme est très dommage : c’est se priver de beaux intérêts, comme on l’a vu plus haut. Un profil équilibré, ou mieux, un profil dynamique est parfaitement envisageable pour plusieurs raisons :

Si vous répondez à ces deux points, vous pouvez vous permettre de prendre plus de risque et d’investir une partie de l’argent de votre enfant en bourse, via une assurance-vie, un compte-titres ou un PEA. |

Vous aurez donc besoin d’un portefeuille correctement répartis en fonction de votre sensibilité au risque. Voici un exemple de placements diversifiés en fonction du profil :

| Profil Prudent | Profil Équilibré | Profil Dynamique | Profil Offensif | |

|---|---|---|---|---|

| Livret A | 20% | 10% | 5% | 5% |

| Fonds euros | 60% | 40% | 30% | 15% |

| Immobilier | 20% | 40% | 35% | 40% |

| Actions | 0% | 10% | 30% | 40% |

| Rendement 2021 | 2,2% | 3,2% | 4,2% | 5% |

Les meilleurs placements pour l’épargne de ses enfants

Livrets bancaires pour mineurs et PEL

Comme on vient de le voir, la première solution pour placer l’épargne d’un enfant est, par défaut, un livret bancaire. En effet, il est conseillé de prendre le moins de risques possible avec l’épargne des enfants. Ainsi, pour placer quelques dizaines d’euros reçus aux fêtes, un Livret A ou un Livret Jeune fera parfaitement l’affaire, malgré leurs faibles rendements.

Le livret A

Toujours selon le sondage de de YouGov, le Livret A est le principal destinataire de l’épargne pour les enfants : elle concerne 59% des cas. Mais son taux peut paraître vraiment faible : il est de 2% depuis le 1er août 2022. S’il a été récemment revalorisé, nous pensons qu’il ne restera pas aussi élevé durant les années à venir : dès que l’inflation sera redescendue, le rendement du Livret A redescendra également. Il suffit donc pour faire office de tirelire, mais pour des montants plus importants, la question d’ouvrir un autre livret au meilleur rendement se posera.

Le Livret Jeune

Le Livret Jeune est accessible entre 12 ans et 15 ans. Selon le sondage, seuls 30% des enfants en auraient un. Pourtant, les 70% restants gagneraient à en ouvrir un, puisque les taux nets d’impôts et de prélèvements sociaux oscillent entre 3% et 4% selon les banques. Son seul défaut : le plafond est bas, se situant à 1 600 euros. Néanmoins, il reste l’un des livrets les plus avantageux.

Le Plan épargne logement pour les mineurs

Le PEL est aussi mis à profit pour l’épargne des jeunes, mais surtout pour les enfants les plus grands. Il est utilisé par 18% des 16-18 ans selon l’étude. L’avantage du PEL est son taux de 1%, donc plus important que le livret A. De plus, son plafond est également plus intéressant, puisqu’il permet de placer jusqu’à 61 200€.

Néanmoins, ce placement n’est plus aussi avantageux qu’il y a quelques années : en plus du fait que son taux a baissé, aucun retrait ne peut être effectué durant les quatre premières années sous peines de pénalités, et tout retraits effectués entre quatre et dix ans clôtureront le PEL. La durée de vie du PEL est limitée à dix ans : si les intérêts continuent à être versés après cette période, au-delà, il sera impossible de faire de nouveaux versements.

Attention, il y a quelques contraintes à respecter au niveau de l’alimentation du plan : 225€ devront être placés à l’ouverture, puis 540€ par année pour ne pas subir la clôture définitive du livret. Enfin, depuis 2018, le PEL est soumis à 30% d’imposition (12,18% d’impôts sur le revenu et 17,2% de prélèvements sociaux).

|

Notre avis sur les livrets bancaires pour son enfant Les livrets bancaires ont l’avantage de la sécurité, mais ils n’engrangent plus beaucoup d’intérêts aujourd’hui, excepté pour le livret jeune. Pour l’avenir de votre enfant, il serait préférable de ne pas mettre tout son argent sur un livret bancaire, mais seulement une partie. |

L’assurance-vie pour ses enfants

L’assurance-vie est un placement incontournable, autant pour les adultes que pour les enfants. En effet, son taux peut-être bien plus important que celui des livrets classiques selon le profil (défensif, équilibré ou offensif). De plus, la fiscalité est plus avantageuse après 8 ans, donc il est conseillé de l’ouvrir avant les 10 ans de l’enfant pour qu’il puisse en profiter à sa majorité. Si votre enfant a moins de 12 ans, l’accord des deux parents est nécessaire pour l’ouverture. Après 12 ans, il devra, lui aussi, donner son accord.

Comment ouvrir une assurance-vie à son enfant ?

Pour souscrire une assurance-vie à un mineur, deux choix s’offrent à vous :

- Vous pouvez ouvrir une assurance-vie directement à son nom. Ainsi, vous gérerez l’argent de l’enfant jusqu’à sa majorité. Une fois qu’il aura atteint ses 18 ans, il pourra se servir de l’argent épargné pour financer son permis, ses études ou encore l’apport de son premier achat immobilier par exemple. Si vous souhaitez encore avoir un regard sur ce que votre enfant fera de cet argent après sa majorité, vous pouvez sécuriser ce contrat en l’associant a un pacte adjoint. Vous pourrez alors contrôler la gestion et l’utilisation des fonds jusqu’à ses 25 ans.

- Si vous souhaitez seulement transmettre le capital de l’assurance-vie au moment de votre décès, il est préférable d’ouvrir ce contrat à votre nom et de désigner votre ou vos enfants comme uniques bénéficiaires, via la mention « mes enfants nés ou à naître ». Cette solution a quelques avantages comme plusieurs inconvénients : déjà, l’enfant pourrait toucher cet argent seulement dans de bien plus tard, et il ne l’aidera pas à financer ses études ou son premier achat. Mais l’avantage est que, si votre patrimoine est conséquent, la transmission de 152 000€ est exonérée de droits en succession si vous avez placé votre argent avant vos 70 ans.

Le rendement attendus d’une assurance-vie

L’argent de l’enfant devra être naturellement investi dans des supports qui ne sont pas trop risqués. Bien évidemment, si vous n’êtes pas trop réfractaire au risque, il est conseillé de diversifier ses placements en unités de compte afin de dynamiser l’épargne : obligation, actions, ETF, SCPI… En investissant dans les marchés financiers, vous pourrez espérer faire un meilleur rendement de l’ordre de 4, 5 ou 6%.

Il faut savoir que, sur le long terme, l’impact de la volatilité des actions diminue et le rendement est plus important. Ainsi, une petite prise de risque peut se justifier sur une longue période d’investissement, comme expliqué précédemment.

|

Bien choisir son assurance-vie Le choix de la société dans laquelle vous placerez l’argent de l’assurance-vie de votre enfant est crucial. Ainsi, vous devrez faire le choix entre l’assurance-vie d’une banque comme Bforbank, Fortuneo ou Boursorama, ou d’un établissement spécialisé comme Yomoni ou Nalo. Pour faire votre choix d’assurance-vie, il faudra regarder :

Vous pouvez consulter notre comparatif des meilleures assurances-vie 2021 pour faire votre choix parmi l’offre disponible. |

Quelle assurance-vie pour les enfants choisir ?

Vous avez le choix entre deux types de gestion : l’assurance-vie en gestion pilotée (sous mandat) et en gestion libre. En gestion libre, vous pourrez gérer le contrat comme vous le souhaitez, en choisissant vous-même les supports en unités de compte (UC) et leur importance par rapport au fonds en euros. Cela nécessitera des bonnes connaissances en finances personnelles ainsi que du temps à consacrer à la gestion. En gestion déléguée, un professionnel financier ou une société de gestion s’occupera de faire les arbitrages et les choix de votre contrat.

De l’avis de l’équipe Jepargneenligne, deux contrats d’assurance-vie sont sortis du lot :

Pour de la gestion libre, optez pour Darjeeling

Darjeeling est une assurance-vie sans frais de versement, ni droit d’entrée ou de sortie, proposant de nombreux supports :

- Un fonds euros de bonne facture pour ceux souhaitant sécuriser leur portefeuille

- Plus de 1 000 unités de comptes qui vous permettront de dynamiser votre épargne

La plateforme de suivi Darjeeling permet de suivre et gérer facilement son contrat d’assurance-vie.

Pour de la gestion conseillée, choisissez Mon Petit Placement

Depuis peu, Mon Petit Placement, la plateforme d’investissement bien connue, a récemment lancé un contrat pour les enfants. Cette assurance-vie pour les mineurs a pour objectif de vous aider à préparer un avenir serein à votre enfant, avec un investissement adapté. Contrairement au contrat classique, celui-ci l’investissement est accessible avec un placement initial dès 300€ seulement et des versements mensuels dès 40€. Grâce à un partenariat avec Generali, Mon Petit Placement propose les frais assureur les plus compétitifs du marché, à hauteur de 0,5%. Le modèle de commission de la plateforme est basé sur la performance, ce qui assure un alignement des intérêts entre la société et ses clients. Autrement dit, Mon Petit Placement ne gagne que si l’investissement de votre enfant est fructueux. De plus, l’équipe est disponible pour répondre à tout moment via le chat en ligne.

Contrairement à d’autres solutions d’épargne pour enfants, l’argent investi sur Mon Petit Placement reste disponible à tout moment. Ainsi, les parents peuvent accéder aux fonds en cas de besoin sans contraintes. Pour rejoindre l’aventure Mon Petit Placement, il suffit de s’inscrire et de se laisser guider par le parcours proposé. Pour ceux qui sont déjà membre de Mon Petit Placement, il vous faudra utiliser une nouvelle adresse e-mail pour inscrire votre enfant, mais la startup travaille activement à une solution permettant de regrouper les investissements de toute la famille sous un seul et même compte utilisateur. Découvrez notre avis sur Mon Petit Placement.

Pour de la gestion sous mandat, choisissez Yomoni

Yomoni propose une gestion de votre portefeuille performante et de qualité. Pour cela, ils allient technologie de pointe et analyse humaine. Dix profils diversifiés sont proposés selon votre aversion au risque. Les rendements sont au rendez-vous : de +14,9% à +57,8% selon les profils depuis 2016 – bien évidemment, cela ne préjuge pas des performances futures, mais Yomoni nous paraît être le meilleur contrat pour une gestion sous mandat. De plus, le ticket d’entrée est de 1 000€ seulement !

En effet, en plus des très bonnes performances, Yomoni propose un très bon service de conseil en investissement personnalisé, afin d’aider les clients à atteindre leurs objectifs financiers. Yomoni offre également une transparence complète sur les coûts associés aux investissements, ce qui aide les clients à comprendre les frais impliqués et à prendre des décisions informées : les frais, parmi les plus bas du marché, sont de 1,6% de frais de gestion. Pour en savoir plus, consultez notre fiche avis sur Yomoni.

Les placements immobiliers pour les jeunes

Avec l’assurance-vie, l’immobilier est le placement préféré des Français. Vous pensez donc certainement à placer l’argent de votre enfant dans la pierre : plusieurs possibilités s’offrent à vous dans ce cas.

Les SCPI : société civile de placement immobilier

Pour investir dans un bien sans avoir à s’en occuper, les SCPI de rendement sont idéales. En pratique, cela consiste à acheter des parts d’une SCPI, une société civile de placement immobilier, aussi appeler « pierre papier », pour investir dans l’immobilier sans avoir à acheter. Les tickets d’entrée se situent en général à 1 000€. Grâce à cela, vous percevrez les revenus des loyers, mais sans avoir à gérer les locataires, les entrées, les sorties, les travaux… La société de gestion prendra tout en charge, en contrepartie de frais de gestion déduits sur les loyers.

Ainsi, le taux de rendement moyen est de 4,35%, ce qui fait une grosse différence avec le livret A. Découvrez notre classement des meilleures SCPI pour faire fructifier les économies de votre enfant.

Acheter un bien pour votre enfant ?

Acheter un bien immobilier est le placement à long terme par excellence. Il permet ainsi d’avoir un revenu régulier une fois que le prêt est remboursé. Plusieurs possibilités existent : acheter un bien au nom de votre enfant ou de votre petit-enfant, ou bien l’acheter à votre nom puis effectuer un démembrement.

Acheter le bien au nom de l’enfant

La solution la plus généreuse pour votre enfant, pour ceux qui ont les moyens, car il s’agit là d’un sacré investissement, est d’acheter un appartement au nom de l’enfant et de placer les revenus locatifs sur un compte ou une assurance-vie à son nom. C’est ce qu’on appelle l’investissement immobilier locatif. Attention, pour être rentable, les revenus doivent couvrir le prêt et tous les frais ! Ce n’est pas toujours le cas, il arrive qu’un bien coûte plus d’argent à son propriétaire qu’il n’en rapporte (en comptant le prêt), il faut donc bien étudier l’endroit où vous voulez investir et la population cible de locataires potentiels.

Ainsi, votre enfant pourra, à sa majorité, récupérer la propriété du bien, mais aussi tous les revenus engendrés. Bien évidemment, ces revenus vous serviront aussi pour gérer le bien. Cela nécessite d’investir du temps dans la gestion pour les entrées et sorties des locataires, mais c’est l’une des solutions les plus rentables. Attention, d’éduquer financièrement son enfant sera aussi nécessaire, pour qu’une fois majeur, il ne fasse pas n’importe quoi avec ce bien et l’argent des revenus.

Acheter le bien à votre nom

Pour pouvoir acheter un bien à votre enfant, mais en garder la propriété, vous pouvez faire ce qui s’appelle un démembrement. Cela est souvent pratiqué pour faire une dotation, parfois entre les membres d’une même famille, car en fonction du montage fiscal que vous choisissez, il peut être très avantageux pour vos enfants. En pratique, grâce à un démembrement, l’usufruit et la nue-propriété sont distinctes.

- L’usufruit vous donne le droit d’usage du bien. Ainsi, vous avez le droit de l’habiter ou de le louer pour engendrer des loyers qui seront à vous.

- La nue-propriété, qui reviendra donc à votre ou vos enfants, signifie qu’ils possèdent le bien, mais sans disposer pour autant du droit d’en jouir.

Ainsi, avec ce placement, l’enfant bénéficiera du bien que bien plus tard, mais cela lui assurera un certain confort puisqu’il possèdera la propriété d’un bien sans prêt. Mettre en place ce type de contrat est assez délicat, un conseiller en gestion de patrimoine pourra vous aider avec toutes les conditions à remplir.

|

Un autre moyen de dynamiser l’épargne dans la pierre est le crowdfunding immobilier, dont qui peut rapporter jusqu’à 10% de rendement brut par an ! Le leader du secteur, Homunity, sélectionne les projets les plus sérieux ce qui lui permet de revendiquer 100% de réussite et l’absence totale de défaut. L’inconvénient est qu’avec ses critères de sélection drastiques, il ne peut proposer qu’un nombre limité de projets, en moyenne un par semaine. |

Investir en bourse, c’est possible pour ses enfants ?

Pour les plus connaisseurs des marchés financiers, il est possible d’investir une partie de l’argent de votre enfant en bourse. En effet, avec un horizon de placement plus long et en multipliant les points d’entrées, vous pouvez engendrer un rendement important tout en limitant les effets des fluctuations de marché. Pour investir, vous avez deux solutions : le PEA et le compte-titre ordinaire.

Le PEA pour les jeunes

Le PEA est la meilleure solution pour payer moins d’impôts : en cas de retrait avant cinq ans, les éventuels gains sont taxés à 30% (17,20% de prélèvements sociaux et 12,80% d’impôt sur le revenu), mais au-delà de cinq ans, seuls les prélèvements sociaux sont prélevés sur les bénéfices. Mais il n’est pas possible d’ouvrir un PEA à un enfant mineur. Il faudra donc investir en votre nom, et lui remettre l’argent plus tard, si vous souhaitez utiliser cette technique.

C’est en effet à partir de 18 ans que votre enfant pourra avoir son propre PEA, même s’il est toujours rattaché à vous. Grâce à la loi Pacte de 2019, il est maintenant possible d’ouvrir un PEA pour un jeune de plus de 18 ans encore rattaché au foyer fiscal de ses parents. Le « Plan d’Épargne en Action », ou PEA, permet d’investir en bourse en bénéficiant d’avantages fiscaux, a condition de se concentrer sur certaines actions françaises et européennes. Le PEA Jeune, lui, fonctionne exactement avec les mêmes règles que le PEA « classique », mais est plafonné à 20 000€.

Le PEA Jeune vous permet d’ouvrir ce compte avec lui pour prendre date tout en l’éduquant financièrement et lui apprendre peu à peu à investir dans les supports boursiers.

Le compte-titre pour les enfants

Vous avez également la possibilité d’ouvrir un compte-titres ordinaire (CTO) directement au nom de votre enfant. Le compte-titres permet d’investir dans un plus grand nombre d’actions puisque vous avez accès aux titres dans les marchés du monde entier. Néanmoins, le CTO est soumis aux prélèvements sociaux et à l’impôt sur le revenu pour un total de 30% des bénéfices.

|

Si vous ne souhaitez placer l’argent de votre enfant en bourse mais sans investir via un PEA en votre nom, ni ouvrir un compte titre qui n’offre pas d’avantage fiscal, il existe une troisième solution : investir en assurance-vie 100% en ETF. Certaines assurances-vie proposent même des titres-vifs ! Peu d’assurances-vie le font, mais c’est le cas de Darjeeling, Puissance Avenir ou Puissance Selection. Mais contrairement au PEA ou au CTO, il y a des frais d’enveloppe, généralement de 0,5% ou 0,6%, et parfois des frais de 0,10% en plus pour certains assureurs (Puissance avenir et Puissance Selection les appliquent par exemple). Mais au moins l’enveloppe sera au nom de votre enfant et il bénéficiera d’un avantage fiscal plus tard. |

Ouvrir un PER à son fils ou sa fille pour bénéficier d’un avantage fiscal

Historiquement, la solution de placement privilégiée pour aider ses enfants à acquérir leur résidence principale était le PEL. Mais aujourd’hui, ce livret paraît un peu désuet puisque son taux a baissé jusqu’à 1%, et il est maintenant soumis à la flat tax (30%). Une nouvelle solution existe depuis 2019 : le Plan d’épargne retraite individuel. Toute personne, les travailleurs, les retraités ou les mineurs, peuvent y souscrire. En pratique, voilà comment cela se passe :

- Les parents ouvrent un PER individuel au nom de leur enfant

- Ils l’alimentent ensuite avec des versements volontaires

- La gestion privilégiée est la gestion pilotée

- Tous les versements dans la limite de 10% du salaire seront déduits de l’impôt sur le revenu !

- L’épargne constituée sera bloquée jusqu’à la retraite, mais avant la retraite, l’enfant pourra l’utiliser uniquement pour l’acquisition de sa résidence principale.

Comment faire un don à ses enfants ?

Pour les enfants plus âgés, il n’est pas trop tard pour assurer leur avenir : vous avez encore la possibilité de leur faire s’ils sont majeurs, tant que vous le faites avant 80 ans. Ce don d’argent est exonéré de l’impôt de droits de donation. Cela signifie que vos enfants ne paieront pas de droits de succession. Il existe plusieurs types de dons qui peuvent être cumulés : le don manuel, la donation-partage ou encore le don familial (ou don Sarkozy).

- En additionnant tout, chaque parent peut donner 131 865€ à un enfant (en détail 100 000€ en donation-partage et 31 865€ en don Sarkozy).

- Quant aux grands-parents, eux peuvent donner au total 63 730€ (31 865€ en donation-partage et 31 865€ en don Sarkozy).

Bien que le don soit exonéré, il doit tout de même être déclaré par celui qui reçoit le don dans le mois qui suit.

bonjour,

je vous remercie pour vos renseignements j’avoue être hésitant sur ma stratégie pour mes enfants; soit prendre un bonne assurance vie avec un bon fond euro dynamique et (80% d’unités de comptes et 20%fond euro ou prendre sur boursedirect par exemple un compte titre avec 1 etf bnp world qui permettrait une meilleure renta que l’assurance vie. merci et bonne continuation

Bonjour,

Rappelons qu’une assurance-vie est une enveloppe fiscale qui vous permet d’investir dans des fonds euros et des unités de compte (UC). Dans les UC vous retrouverez surtout des OPCVM, mais aussi des ETF, des actions, des SCPI… Vous pouvez donc tout à fait opter pour une assurance-vie investie dans un fonds euros et un ETF World si l’assureur en propose. L’assurance-vie présente des avantages fiscaux après 8 années de détention et est un bon moyen pour transmettre un capital. A noter que l’assureur prélève toujours des frais de gestion sur le montant placé en UC (autour de 1%/an) auquel viendront s’ajouter les frais spécifiques à l’ETF qui sont en moyenne 0,3%/an. 1% de rendement en moins par an n’est pas négligeable.

En dehors de l’assurance-vie, vous avez 2 autres enveloppes : le compte-titre et le PEA. Le compte-titre est le plus flexible mais vous paierez plein pot les plus-values et dividendes (flat tax 30%) alors qu’un PEA est plus limité mais bénéficie d’un avantage fiscal après 5 années de détention. A ma connaissance l’ETF BNP World n’est pas éligible sur un PEA, mais en avez d’autres qui le sont par exemple : Lyxor MSCI World et Amundi MSCI World.

Pour en savoir plus sur ces sujets, n’hésitez pas à consulter nos derniers articles sur les ETF :

Les ETF éligibles sur un PEA

Les ETF éligibles sur une assurance-vie

bonjour,

je vous remercie pour votre réponse rapide, mais malheureusement la solution Pea n’est pas envisageable car mes enfants sont mineurs. concernant le BNP PARIBAS EASY S&P 500 UCITS ETF – EUR FR0011550185 ce dernier est bien éligible pea 😉

je vais encore murir ma réflexion afin de savoir quel solution choisir merci et bonne continuation