Bricks.co est la première plateforme en France à proposer d’investir dans l’immobilier locatif dès 10 euros. Unique en son genre, son modèle ingénieux et bien rodé permet aux épargnants d’accéder facilement à des projets immobilier à plus de 10% de rentabilité, et bénéficiant d’un niveau de liquidité élevé. Comment fonctionne Bricks ? Cette plateforme est-elle fiable ? Découvrez notre étude complète et notre avis sur Bricks.

Notre avis sur la plateforme Bricks.co en synthèse

Vous n’avez pas le temps de lire tout l’article et vous voulez un avis complet de Bricks.co ? Voici notre avis en résumé :

|

Les principaux avantages de Bricks

|

|

Son principal inconvénient Victime de son succès, l’offre de Bricks.co n’est pas suffisante pour satisfaire la demande : environ 2 projets par semaine sont proposés à plus de 100 000 utilisateurs actifs. Les meilleurs opportunités sont financées en quelques minutes et seuls les plus réactifs ont une chance d’y investir. La fintech compte étoffer ses équipes pour dénicher davantage d’opportunités. |

|

Notre avis sur Bricks.co |

Bon plan : en ce moment, Bricks.co offre une remise de 1% des investissements réalisés dans les 3 mois suivant votre inscription (uniquement sur le marché primaire).

Qui est Bricks ? Présentation complète de la start-up

Son fondateur est Cédric O’Neill, un entrepreneur à succès qui a co-créé l’un des principaux sites eCommerce de parapharmacie en France. Après avoir revendu ses parts en 2019, Cédric cherche à investir ses liquidités dans l’immobilier locatif. C’est alors qu’il se rend alors compte des contraintes que comporte ce type d’investissement, à savoir :

- Investir dans un bien immobilier générateur de rendement est une activité chronophage (recherche du bien, négociation, gestion des travaux et des locations…)

- Cela nécessite un apport conséquent, même avec un crédit bancaire (les banques exigent un apport minimum pour régler les frais de notaires, sans parler des travaux à votre charge)

- Faible liquidité, la revente est un processus habituellement long et incertain

Cédric a alors eu l’idée de créer Bricks.co qui apporte une solution innovante à ces 3 problèmes. En effet cette plateforme permet d’investir dans un bien immobilier locatif clef-en-main (aucune gestion n’est à prévoir pour l’investisseur) pour un ticket d’entrée de 10€, en souscrivant à des parts qui peuvent être revendues rapidement sur le marché secondaire.

Créé en août 2020 et commercialisé un an plus tard, Bricks rencontre déjà un succès phénoménal :

- Plus de 100 000 investisseurs se sont inscrits sur la plateforme

- Plus de 20 millions d’euros financés

Par ailleurs Bricks est inscrite à l’Orias et est régulé par l’ACPR, il s’agit donc bien d’une plateforme réglementée.

Bricks.co s’adresse à 99% de la population française qui ne peut pas investir facilement dans l’immobilier. Nous répondons à un besoin qui n’a jamais été comblé jusqu’à présent.

Le fonctionnement de Bricks

Investir à partir de 10€ pour un rendement supérieur à +10%

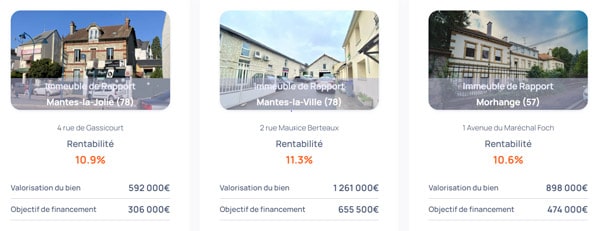

Comme nous l’avons dit plus haut, Bricks.co est une plateforme qui permet d’investir à partir de 10€ dans des biens immobiliers locatifs. Ces biens sont généralement des immeubles de rapport composés de plusieurs appartements déjà loués, et situés dans des villes françaises à forte tension locative.

|

Note de l’équipe JepargneEnLigne On appelle « immeuble de rapport » un bien qui n’a qu’un seul propriétaire. Investir dans un immeuble de rapport consiste donc à acheter le bien « en bloc ». L’intérêt de ce type d’investissement est que :

C’est pourquoi ce type d’investissement offre facilement une rentabilité à deux chiffres. Mais compte tenu des montants en jeu, il n’est accessible qu’à une poignée d’investisseurs disposant d’une surface financière suffisante. Bricks.co est la première solution (à notre connaissance sur le marché français) à donner accès à ce type d’investissement à partir de 10€. |

Les biens proposés par la plateforme ont été préalablement étudiés et sélectionnés par l’équipe de Bricks.co, composé de professionnels de l’immobilier. Pour chaque projet, une estimation de la rentabilité attendue est indiquée (nous abordons la partie rentabilité un peu plus bas).

Le projet est ensuite proposé aux milliers d’utilisateurs de la plateforme, sur le même principe que le crowdfunding immobilier. Individuellement chaque investisseur peut contribuer à hauteur de ses moyens dès 10€ ; mais collectivement la « foule » d’investisseurs peut lever suffisamment d’argent pour acquérir ensemble un immeuble valorisé à plusieurs centaines de milliers d’euros.

Pour chaque projet, Bricks.co fait appel à sa banque partenaire le Crédit Agricole pour financer 50% de la valeur. L’intérêt est bien sûr de bénéficier de l’effet de levier grâce au crédit immobilier, ce qui a pour conséquence de doper la rentabilité finale de l’investissement.

Comment investir sur Bricks.co

L’inscription sur la plateforme

Il faut tout d’abord ouvrir un compte sur la plateforme. Bricks.co et jepargneenligne.com ont noué un partenariat : en vous inscrivant via notre site, vous bénéficiez d’une offre de 1% du montant que vous avez investi sur les 3 mois suivants votre inscription. Par exemple si vous investissez 10 000€ Bricks vous offre 100€. Pour cela il suffit de cliquer sur le bouton ci-dessous et de renseigner le code JEPARGNE :

Une fois votre compte validé, vous avez la possibilité d’investir dans le projet de votre choix. Si aucun n’est accessible, c’est tout simplement qu’ils ont tous été financés et qu’il faut attendre le prochain projet. Bricks.co fera une annonce par mail quelques jours avant le lancement d’un nouveau projet, accompagné d’un dossier à étudier tranquillement avant le jour J.

Ouverture du projet et achat des bricks

Lorsqu’un nouveau projet est publié, vous constaterez que 2 montants sont indiqués : la valorisation du bien et l’objectif de financement.

- La valorisation est la somme qu’il faut débourser pour acquérir un bien immobilier fonctionnel : prix d’acquisition, frais de notaire, éventuels travaux, etc.

- L’objectif de financement correspond à la part financé par les utilisateurs de Brick.co, soit environ 50% de la valorisation. En effet l’autre moitié est apportée par une banque partenaire, ce qui permet de bénéficier du levier d’endettement (et in-fine d’améliorer la rentabilité finale comme nous le verrons).

L’objectif de financement (la part financée par les utilisateurs) se divise en « brick » d’une valeur faciale de 10€. C’est l’un des concepts phare de la start-up : les utilisateurs investissent dans un immeuble de rapport en l’achetant « brick par brick ».

Prenons un exemple

La plateforme propose d’investir dans un immeuble de rapport dont le coût d’acquisition s’élève à 500 000€. La moitié est apportée par la banque partenaire de Brick.co, l’autre moitié par les utilisateurs. L’objectif de financement est donc de 250 000€, soit 25 000 bricks de 10€ que les investisseurs peuvent acheter sur la plateforme.

A noter que si le projet n’arrive pas à collecter suffisamment d’argent, l’opération est annulée et les investisseurs seront automatiquement remboursés.

Et après ?

Il n’y plus rien à faire, la plateforme s’occupe de tout ! Plus précisément Bricks se charge de toutes les tâches relatives à la gestion du bien, soit en s’en occupant lui-même (recherche du bien, négociation, recherche de financement bancaire, etc.) soit en déléguant à des professionnels qu’il supervise (travaux, gestion des locations, assurance, etc.).

Les revenus issus du bien immobilier (les loyers, éventuellement la vente du bien) sont redistribués aux investisseurs au prorata des bricks qu’ils détiennent.

En tant qu’investisseur vous n’avez rien à faire, si ce n’est de suivre l’évolution de votre investissement immobilier et, si vous le souhaitez, revendre vos bricks sur le marché secondaire.

Le montage de l’opération et notre avis sur ce schéma

Le montage juridique de Bricks.co peut sembler compliqué au premier abord, mais il y a une raison à cela comme nous le verrons. Quoi qu’il en soit, il est important de comprendre ce montage car il a des implications sur des points clefs de votre investissement (propriété, fiscalité, liquidité…).

Avant d’entrer dans les détails, rappelons les notions de nue-propriété et d’usufruit en matière de bien immobilier.

- La nue-propriété est le fait de pouvoir disposer du bien (comme par exemple le vendre)

- L’usufruit est le fait de pouvoir utiliser le bien (par exemple l’occuper) et/ou percevoir des revenus issus de ce bien (les loyers).

Vous avez la « pleine propriété » d’un bien lorsque vous détenez la nue-propriété et l’usufruit en même temps. Pleine propriété = nue-propriété + usufruitier.

Maintenant nous pouvons expliquer comment fonctionne le montage juridique chez Bricks. Lorsqu’un bien immobilier est proposé sur la plateforme, les investisseurs sont invités à acheter des « bricks » de 10€. L’argent est récupéré par une société spécialement créé, baptisée Bricks Gestion. 2 cas peuvent se présenter :

- Cas 1. Les investisseurs n’ont pas été suffisamment nombreux pour atteindre l’objectif de collecte. L’opération est annulée et Bricks Gestion rembourse l’argent aux investisseurs.

- Cas 2. L’objectif de collecte est atteint, Bricks Gestion demande à sa banque partenaire de compléter la collecte avec un crédit immobilier. Les fonds récoltés vont lui permettre d’acheter le bien immobilier, effectuer d’éventuels travaux le cas échéant, avant de le louer.

Théoriquement c’est la société Bricks Gestion qui conserve la pleine propriété du bien immobilier. Sauf qu’entre-temps elle aura signé avec les investisseurs un contrat de redevance de l’usufruit. Autrement dit elle s’engage à redistribuer la totalité de l’usufruit (loyers et plus-value en cas de cession, nets de frais de gestion) aux investisseurs. Comme l’explique Bricks.co sur son site, « cela s’apparente à une cession à vie de l’usufruit au prorata du nombre de bricks que vous possédez ».

Qu’en est-il de la nue-propriété ? Officiellement c’est Bricks Gestion qui conserve la nue-propriété du bien.

Le choix d’un tel schéma juridique, qui peut paraitre complexe et étonnant au premier abord, s’explique simplement : c’est le meilleur moyen d’améliorer la liquidité en permettant aux investisseurs de revendre facilement, à tout moment et à moindre frais leurs bricks sur le marché secondaire.

En effet, dans le droit français, chaque transfert de propriété doit s’accompagner d’un acte notarié validé par un notaire. Dans le schéma traditionnel où l’investisseur aurait la pleine propriété de ses bricks, une éventuelle vente de celles-ci aurait entrainé de nombreuses contraintes (passage chez un notaire, acquittement de divers frais, attente de plusieurs mois avant l’enregistrement au cadastre…). Le montage juridique de Bricks.co permet de s’affranchir de ces contraintes : si un investisseur revend ses bricks, tout se passe au sein du système centralisé de Bricks : le changement de propriété se fait alors instantanément et sans contrainte.

|

Notre avis sur le montage juridique de Bricks La liquidité est un élément important à prendre en compte lorsqu’on investit, or la plupart des placements immobiliers ne peuvent pas être revendues rapidement (surtout en cas de crise) ce qui représente un risque. Bricks.co contourne le problème en créant une place de marché secondaire pour permettre à ses utilisateurs de revendre rapidement leurs briques. C’est rassurant et cela réduit le risque pour l’investisseur. Pour ce faire, la fintech a opté pour ce schéma juridique qui peut paraitre compliqué au premier abord. |

La rentabilité attendu : 12% /an en moyenne selon Bricks.co

La plateforme indique que la rentabilité moyenne tourne autour de 12% par an, et qu’elle peut aller jusqu’à 15% ! Précisons un point important : il s’agit de la rentabilité estimé qui tient compte du rendement locatif d’une part, et de la valorisation attendue des bricks d’autre part. Voyons cela plus en détail :

Les rendements locatifs

Ce sont les loyers générés par le bien immobilier, après paiement de toutes les charges (gestion, travaux, remboursement du crédit, etc.). Vous percevez les liquidités sur votre compte bancaire, au prorata des bricks que vous possédez.

A noter que les premières années le crédit pèse beaucoup sur le rendement locatif (puisqu’une partie des loyers sert à rembourser le prêt), mais contribue à la valorisation des bricks.

La valorisation des bricks

En fonction de l’évolution du marché immobilier, une brick peut prendre de la valeur avec le temps. Cette plus-value est latente, c’est-à-dire qu’elle ne se matérialisera au moment de la revente sur le marché secondaire.

Le prix d’une brick se calcule de la manière suivante. Prix = (estimation de la valeur du bien – crédit restant à rembourser – taxe sur la plus-value à la revente) / nombre de bricks en circulation

Estimation de la valeur du bien

Chez Bricks.co la valeur de chaque bien est actualisée tous les 6 mois par un expert indépendant. Elle dépend de l’évolution du marché immobilier qui peut varier à la hausse comme à la baisse. Toutefois, si l’on se penche sur le marché de la pierre des 50 dernières années, force est de constater que la tendance est en grande partie haussière. Bien que les résultats passés ne préjugent pas des évènements futurs, de nombreux experts s’accordent sur le fait que le marché continuera à monter (demande de logement constamment supérieure à l’offre, augmentation du prix des matières de constructions, etc.).

Bricks.co intègre cette estimation dans la rentabilité cible de ses projets. Concrètement ses équipes étudient l’évolution du prix au mètre carré sur les 10 dernières années et complètent leur analyse avec des comparables (cessions de biens similaires sur les mois précédents).

Crédit restant à rembourser

Comme expliqué plus haut, chaque bien immobilier est financé en partie par un crédit bancaire devant être remboursé mensuellement grâce aux loyers. Chaque remboursement augmente la valeur des bricks, puisque la part de propriété détenu par la banque diminue au profit des investisseurs. Une fois le crédit remboursé, le bien immobilier sera à 100% détenu aux investisseurs.

Taxe sur la plus-value à la revente

Si vous revendez vos bricks, un impôt de 30% s’applique sur la potentielle plus-value réalisée. En cas de moins-value, aucune taxe ne s’applique.

La demande sur le marché secondaire

Nous venons de voir ce qui détermine le prix « normal » d’une brick. Mais le « vrai » prix, celui que vous percevrez réellement, sera celui conclu avec un acheteur. Nous abordons ce point plus en détail dans la partie suivante.

|

L’avis de l’équipe JepargneEnLigne La rentabilité d’un projet dépend du rendement locatif et de la revalorisation des bricks. Quand Bricks.co indique une rentabilité cible, il s’agit d’une estimation qui se base sur des données connues (les loyers perçus, la valeur du bien au moment de l’achat, le crédit restant à rembourser) et des données non connues mais qui peuvent être estimées (l’évolution du marché immobilier, l’appétence de la brick sur le marché secondaire). Que penser des rentabilités supérieures à 10% affichés par Bricks ? D’après nous, ce sont des niveaux largement atteignables sur le type de biens que vise Bricks.co, à savoir des immeubles de rapports dans des villes moyennes où la demande sur le marché est faible (possibilité d’acheter un bien à bas prix) avec une tension locative (facile à louer à un prix intéressant). |

Notre avis sur la liquidité : la revente des bricks sur le marché secondaire

L’un des gros inconvénients de l’investissement immobilier est sa faible liquidité, c’est-à-dire que la revente n’est pas immédiatement contrairement à l’investissement en bourse ou en obligations avec les meilleurs fonds euros.

Bricks.co améliore considérablement ce problème de liquidité, grâce à son modèle juridique complexe mais très ingénieux que nous avons expliqué plus haut. Chaque investisseur peut revendre ses bricks via le marché secondaire de la plateforme, sans frais et instantanément dès qu’il trouve un acheteur.

Voici comment fonctionne le marché secondaire de Bricks.co : accessible depuis l’espace client, cette « marketplace » peut être consultée par tous les utilisateurs. Le vendeur poste une annonce, en précisant le nombre de bricks à vendre et le prix. En effet, si la plateforme indique une estimation de prix, c’est bien le vendeur qui le fixe. Bricks.co a toutefois édicté une règle : le prix de vente ne peut pas excéder 13% du prix estimé. Cette mesure permet d’éviter les spéculation et protéger les acheteurs, ce qui nous semble une bonne chose.

Notre avis sur les frais chez Bricks.co

Voyons à présent les frais appliqués par la plateforme :

Des frais d’entrée inclus dans le prix d’achat

Bricks.co applique des frais d’entrée de 10% du prix d’acquisition du bien. Cela rémunère son activité d’agence immobilière : visite des biens, sélection de la « perle rare », réflexion sur les moyens d’atteindre une rentabilité cible (rénovation, division d’appartement, etc.), négociation du prix…

Ces frais d’entrée sont appliqués en amont, au moment de l’achat. Par exemple un immeuble acheté 500 000€ sera présenté 550 000€ aux investisseurs. L’impact de ces frais se fera sur la rentabilité annoncée. Ainsi, une opportunité à 12% de rentabilité sera affichée 10,8% sur la plateforme.

Les frais de gestion

C’est la rémunération liée à la gestion locative mais également au paiement des taxes locales et foncières. Elle est de 1%/an sur la valeur du bien immobilier. Les loyers que vous percevez sont nets de frais de gestion. Par conséquent la rentabilité affichée sur la plateforme en tient compte.

Les provisions en cas d’imprévu

La plateforme prévoit de ne jamais demander aux investisseurs de l’argent pour financer d’éventuels travaux ou dépenses imprévues. Pour cela elle garde entre 2% et 3% du montant des loyers en provision. Dans le cas où le coût des travaux serait supérieur à la provision, Bricks.co bloquera les loyers le temps de rembourser les dépenses.

Frais d’achat sur le marché secondaire

Sur le marché secondaire, l’acheteur est soumis à des frais de 3% du montant acquis. Le vendeur quant à lui ne paie rien. Ces frais ne concernent pas l’achat de bricks sur le marché primaire.

|

Notre avis sur les frais chez Bricks.co Les frais appliqués par Bricks nous paraissent cohérents avec ce qui se pratique dans le monde de l’investissement immobilier. Ce ne sont peut être pas les frais les plus bas du marché, mais ils ne sont pas non plus excessifs… surtout compte tenu de la forte valeur ajoutée qu’apporte la plateforme à la majorité des épargnants. Rappelons en effet qu’en matière d’investissement, la bonne question à se poser n’est pas « combien cela coûte ? » mais plutôt « combien cela va rapporter ?». Or d’après nous, Bricks apporte une vraie plus-value à ses utilisateurs en leur permettant d’accéder facilement à des investissement ordinairement inaccessibles à la majorité des épargnants :

|

Quelle fiscalité en investissant chez Bricks.co ?

Il ne faut pas oublier l’imposition, qui a un impact non négligeable sur la rentabilité. Pour l’administration fiscale, l’achat d’une brick est considéré comme un investissement dans un produit financier.

La fiscalité ne s’applique évidemment pas sur le capital investi, uniquement sur la plus-value réalisé sur l’investissement. Il y a plus-value dès lors que les revenus perçus (loyer et/ou revente des bricks) dépasse le montant investi.

La plus-value est soumise au Prélèvement Forfaitaire Unique (flat tax) de 30%. Cet impôt est prélevé à la source par Bricks.co qui reverse le montant aux impôts. Vous percevrez donc toujours la plus-value nette d’impôt, et le montant imposable apparaitra automatiquement sur votre déclaration de revenus (formulaire 2561, case 2TT). De toute manière, vous recevrez en début de chaque année un IFU (Imprimé Fiscal Unique) qui récapitule les opérations et vous aide à remplir votre déclaration d’impôt.

Prenons un exemple concret : vous investissez 1 000€ dans un projet dont la rentabilité cible est de 11% ; le rendement des loyers est de 5%. La première année vous percevez 1 000€ x 5% = 50€ inférieur au montant investi donc pas d’impôt à payer. La deuxième année vous percevez également 50€ de loyers, soit 100€ de plus-value cumulé donc toujours pas d’impôt à payer. En début d’année 3 vous décidez de revendre vos bricks dont la valeur a augmenté de 6% (60€ de gains à la revente). Vous aurez ainsi récupéré 1 160€ soit 160€ de plus-value taxé à 30% : 48€ d’impôt.

Quels sont les risques ?

Comme dans tout investissement, il existe une part de risque. Dans le cas de Bricks.co il y en a principalement deux : le risqué lié à l’immeuble investi et celui lié à la fintech.

Les risques liés à l’investissement locatif

La plateforme a beau sélectionner drastiquement les meilleures opportunités immobilières, le risque n’est jamais exclu. En matière d’investissement locatif, les principaux risques sont :

- Une baisse des loyers (vacance locative, impayé, période de travaux) qui peut affecter la rentabilité. Bricks.co réduit partiellement ce risque en investissant dans des immeubles de rapport composés de plusieurs lots. Par exemple sur un immeuble d’une dizaine de lots, un impayé sur un appartement n’aura pas de conséquence dramatique sur la rentabilité globale.

- Une chute du marché immobilier qui aurait pour conséquence de baisser la valeur du bien. Si l’investisseur vend ses parts à un point bas de marché, il peut subir une perte en capital.

Pour réduire ces risques, il est recommandé de diversifier ses investissements dans plusieurs biens immobiliers. Par exemple un investisseur qui a 10 000€ à placer pourrait investir 1 000€ dans 10 biens situés dans différentes zones géographiques.

|

L’avis de l’équipe JepargneEnLigne A ce jour Bricks.co n’a connu aucun défaut sur les immeubles sur lesquels il a investi, ce qui est rassurant. Il faut toutefois rappeler qu’il s’agit d’une Fintech très jeune (créée en 2020), il est encore trop tôt pour en tirer des conclusions. Bien que Bricks.co nous paraisse très sérieux dans la sélection de ses investissements, un incident sur un immeuble n’est pas à exclure. D’où l’intérêt de diversifier ! |

Les risques liés à Bricks

Tout d’abord, précisons que Bricks.co est en règle d’un point de vue légal et juridique : il est régulé par l’ACPR (le gendarme des établissements financiers en France), est bien enregistré à l’ORIAS sous le numéro 21006108 et a obtenu de l’AMF le statut d’Intermédiaire en Financement Participatif (IFP).

Si la fintech est fiable, elle n’est pas à l’abris d’un risque de faillite (comme n’importe quelle entreprise, de la start-up à la multinationale…). Que se passerait-il dans ce cas ? La procédure serait la revente de tous les biens qui sont dans la foncière immobilière. Les banques seraient remboursés en priorité et le reste reversé aux investisseurs au prorata de leurs bricks. Le risque de perte en capital dépendra de l’écart entre le prix de vente et le prix d’acquisition.

Les différences entre Bricks.co, le crowdfunding immobilier et les SCPI

Le business model de Bricks s’apparente sur certains points au crowdfunding immobilier et aux SCPI. Voici un comparatif entre ces 3 catégories d’investissements immobiliers :

| Bricks.co | Crowdfunding immobilier | SCPI | |

|---|---|---|---|

| Ticket d'entrée | 10€ | 1 000€ | 1 000€ |

| Type d'investissement | Immobilier locatif | Prêt | Investissement locatif |

| Actif sous-jacent | Immobilier résidentiel | Construction immobilière | Bureaux, commerce, hôtel |

| Durée d'investissement | Pas de limite | 1 à 2 ans | Pas de limite min. 8 ans conseillé |

| Liquidité | Bonne | Faible | Moyenne |

| Frais | 1%/an frais de gestion | 0% | 10% frais d'entrée +12%/an frais de gestion |

| Rentabilité nette | >10% | >9% | 3% à 6% |

| Perception du rendement | Mensuel | In-fine | Trimestriel |

| Fiscalité | PFU 30% | PFU 30% | IR |

| Possibilité d'investir à crédit | Non | Non | Oui |

| L'investisseur choisit lui-même les biens | Oui | Oui | Non |

Une SCPI est un fonds d’investissement investi dans des dizaines, voire des centaines de biens immobiliers (principalement des commerces, bureaux et hôtels). En achetant une part de SCPI, l’argent est confié à une société de gestion dont le rôle est de sélectionner les biens et de s’occuper de la gestion. En tant qu’investisseur, vous n’avez aucun droit de regard sur les immeubles. La rentabilité tourne autour de 5%/an net de frais de gestion et avant impôt.

Le crowdfunding immobilier consiste à prêter de l’argent à un opérateur immobilier pour financer la construction ou la rénovation d’un bâtiment. L’investisseur choisit lui-même les projets proposées sur des plateformes spécialisés, les plus réputées étant Homunity et Anaxago. Les rendements sont élevés, supérieurs à 9%/an dans la plupart des cas. A noter que l’investissement est bloqué et n’est remboursé (capital + intérêt) qu’à la fin du projet, qui dure généralement 2 ans. Pour plus de détails, nous avons réalisé une étude comparative Homunity vs. Bricks.

Bricks.co a bien des points communs avec ces 2 types d’investissements, mais également des différences qui en font un business unique en France. C’est la seule plateforme qui permet aux épargnants d’investir dans l’immeuble de leur choix, à partir de 10€ et avec un bon niveau de liquidité.