En souscrivant une assurance-vie, beaucoup d’épargnants se cantonnent à placer sur un fonds euro dont le rendement, déjà faible, baisse continuellement depuis plusieurs années. En effet, les français, très attachés à la garantie du capital offerte par les fonds euros, rechignent à prendre des risques et enregistrent de fait un rendement moyen de l’épargne environ 2% inférieur aux épargnants anglo-saxons par exemple. Pourtant, il peut être judicieux, notamment dans une optique long-terme, de placer une partie de son épargne en bourse pour gagner du rendement !

Dans cet article, nous expliquerons pourquoi il est judicieux de placer une partie de votre assurance-vie en Bourse, puis nous aborderons les supports sur lesquels vous pourrez investir.

Toutefois, si vous êtes de ceux qui recherchent du rendement mais qui ne souhaitent pas s’occuper de la gestion, nous vous conseillons de déléguer cette tâche aux gérants professionnels tels que Yomoni, WeSave ou Nalo :

Les meilleurs contrats en Gestion sous mandat

Pourquoi placer une partie de son épargne sur les marchés financiers ?

Investir en bourse pour gagner du rendement

De nombreux épargnants ayant une assurance-vie laissent l’intégralité de leur argent sur un fonds euro. Ce support est certes garanti en capital, mais rapporte désormais moins de 2% chaque année en moyenne. Si les épargnants français sont si frileux, c’est notamment dû à une mauvaise culture financière ! En effet, le rendement des fonds euro chute continuellement depuis plusieurs années (il était de +1,5% en 2017, +1,8% en 2016 et +2,3% en 2015…) ce qui rend cette stratégie d’épargne d’autant moins judicieuse… Alors qu’en plaçant une partie de leur épargne sur les marchés financiers, ils diversifieront et dynamiseront leur portefeuille sur le moyen-long terme.

Mais rassurez-vous : diversifier une partie de votre portefeuille en bourse n’implique pas forcément une prise de risque inconsidérée ! Un portefeuille 100% fonds euros par exemple pourrait voir son rendement bondir s’il investit une petite partie dans des actifs dynamiques. Voici 2 notions pour bien le comprendre :

Le rendement augmente en même temps que le risque

S’il y a une notion financière à connaitre, c’est bien le couple rendement/risque. Ce dernier nous dit que le rendement espéré d’un actif est corrélé au risque, autrement dit un actif à haut rendement sera nécessairement plus risqué qu’un actif à plus faible rendement. Retenez donc que pour améliorer la rentabilité de votre portefeuille, vous devez accepter de prendre plus de risques !

Plus l’horizon d’investissement est éloigné, moins vous serez sensible au risque

Plus un titre est risqué, plus son prix aura tendance à varier fortement à la hausse comme à la baisse (on appelle cela la volatilité). Ces variations étant aléatoires, vous devriez avoir autant de chance de gagner (vente en point haut) que de perdre (vente en point bas). Heureusement, la valeur des marchés a toujours augmenté sur le long terme ! Ainsi même si votre portefeuille est plus volatile au jour le jour, il se valorisera plus sur le moyen-long terme.

Vous comprenez donc bien que votre sensibilité aux variations du titre baisse avec le temps.

Le point crucial est de bien préparer sa sortie et de sécuriser ses plus-values lorsque que l’on prévoit de retirer son argent… en rebasculant tout sur du fonds euros par exemple !

L’assurance-vie vous permet d’investir en bourse

L’assurance-vie est un véritable couteau suisse de l’épargne : en plus de bénéficier d’un cadre fiscal très avantageux, elle permet de placer son argent sur divers actifs financiers. Ainsi, vous pouvez constituer votre portefeuille en l’adaptant à votre profil et vos projets, du plus prudent au plus dynamique.

Pour doper votre rendement, l’assurance-vie vous permet d’investir en bourse grâce aux unités de compte (UC), ces fameux supports d’investissement qui peuvent être des parts de fonds de placement ou d’actions de sociétés (généralement des OPCVM). Le rendement espéré (et le risque) de votre portefeuille dépendra naturellement :

- De la répartition de votre portefeuille entre fonds euros et UC

- De la qualité des UC choisis, dans la mesure où tous n’offrent pas les mêmes rendements ni les mêmes risques.

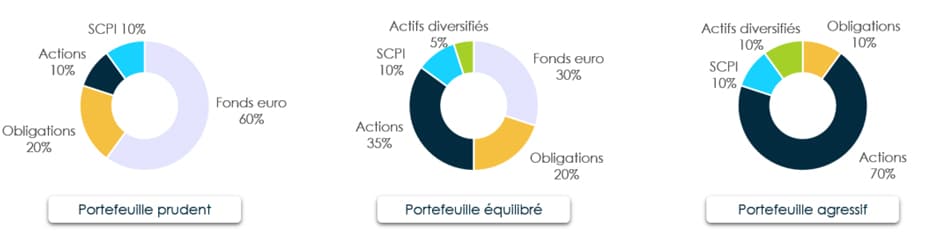

Voici des exemples de portefeuilles qu’un épargnant pourrait se constituer :

Les supports disponibles pour investir avec une Assurance-vie

Les supports financiers pour dynamiser son rendement

Les OPCVM sont des portefeuilles d’actifs financiers, dont vous pouvez acquérir des parts aux côtés d’autres investisseurs. Ce sont les supports financiers les plus couramment proposés par les assurances-vie. Il existe différents types d’OPCVM : des OPCVM actions, obligations, diversifiés… Consultez notre article sur les OPCVM pour en savoir plus !

Les titres vifs : quelques assurances-vie permettent d’investir dans des actions en direct, de la même manière qu’un compte titre ou un PEA. Toutefois, le choix se limite généralement à une centaine d’actions et à quelques zones géographiques.

Les ETF (appelés également trackers) sont des fonds qui répliquent les performances d’un indice comme le CAC 40 par exemple. Il s’agit donc d’une gestion passive, sans aucune stratégie pour tenter de surperformer l’indice. Un des avantages des ETF résident dans leurs frais de gestion très bas : autour de 0,2%/an !

Les supports immobiliers pour diversifier son portefeuille

Les SCPI sont des placements collectifs investis à 100% dans des actifs immobiliers. Egalement appelés Pierre Papier, elles permettent à des investisseurs professionnels et particuliers d’acheter des parts, qui leur donnent droit aux bénéfices du patrimoine (loyers, plus-value de cession, etc.). Il s’agit d’un bon moyen de diversifier son portefeuille dans l’immobilier avec un apport limité et à des frais réduits. Attention : comme tout placement immobilier, cela peut comporter des risques. Vérifiez bien les principaux critères avant d’investir.

Les OPCI sont comme les SCPI, sauf qu’ils bénéficient d’une meilleure liquidité car une partie de leurs fonds (entre 10% et 30%) est investie dans des actifs liquides.

Les SCI sont également des placements collectifs investis dans l’immobilier, mais avec une structure très libre : elles peuvent par exemple détenir des parts de SCPI ou d’OPCI, des immeubles, des foncières, etc.

Les fonds euros pour garantir son capital

Les fonds euro classiques sont des supports financiers à capital garanti, qui vous rapportent des intérêts chaque année.

Les fonds euro dynamiques sont des fonds euros en partie investis dans des actifs opportunistes (actions, immobilier, etc.). Ils sont certes un peu plus risqués que les fonds classiques, mais permettent d’atteindre des rendements bien plus intéressants : entre 3% et 4% par an nets de frais de gestion !

Vous êtes débutant en bourse ? Laissez un professionnel gérer votre épargne

Si vous ne souhaitez pas gérer votre assurance-vie, vous pouvez déléguer cette tâche à un professionnel de la gestion. Cette solution était pendant longtemps réservée aux épargnants les plus fortunés… jusqu’à l’arrivée des robo advisors qui proposent de gérer votre épargne pour un ticket d’entrée de quelques centaines d’euros.

Un robo advisor est un gérant nouvelle génération qui prodigue des conseils ou gère automatiquement des portefeuilles grâce à des algorithmes et avec une faible intervention humaine. A ce jour, 3 acteurs proposent de la gestion sous mandat : Yomoni, WeSave et Nalo.

| Informations générales | ||||

| Type de gestion | Gestion déléguée par profil | Gestion déléguée par projet | Gestion déléguée par profil | Gestion déléguée par profil |

| Nombre de profils | 19 | illimité gestion multi-projets | +100 | 5 |

| Ticket d'entrée | 1 000€ | 1 000€ | 1 000€ | 300€ |

| Nombre de clients à date | + de 50 000 | + de 10 000 | + de 50 000 | + de 10 000 |

| Encours sous gestion | 1,5 milliard d'€ | + de 150 millions d'€ | n.c | + de 100 millions d'€ |

| Agréments | SGP Société de Gestion de Portefeuille | CIF Conseiller en Investissement Financier | CIF Conseiller en Investissement Financier | CIF Conseiller en Investissement Financier |

| Année de lancement commercial | 2015 | 2017 | 2021 | 2020 |

| Enveloppes fiscales | ||||

| Compte titres | ||||

| PEA | ||||

| PER | ||||

| Assurance vie | ||||

| Contrat de capitalisation | ||||

| Frais | ||||

| Frais enveloppe fiscale | 0,60 % | 0,85 % | 0,70 % | 0,60 % |

| Frais de gestion déléguée | 0,7 % sur la part en UC | 0,55 % sur la part en UC | 0,60 % | 0,90 % |

| Frais des UC | 0,2-0,3 % (ETF) | 0,2-0,3 % (ETF) | 0,2-0,3 % (ETF) | 0,2-0,4 % (ETF) |

| Frais max/an | 1,6 % | 1,65 % | 1,5 % | 1,7 % |

| Mode de gestion | ||||

| Allocation des profils | Algorithmes quantitatifs + Comité d'investissement | Algorithmes quantitatifs + Comité d'investissement | Algorithmes quantitatifs + Comité d'investissement | Algorithme quantitatif + Comité d'investissement |

| Sécurisation progressive possible | ||||

| Sous-jacents investis | 100 % ETF | 100 % ETF | 100 % ETF | 100 % ETF ISR 🌱 |

| Nb lignes investies | 15-20/profil | 15-20/profil | 15-20/profil | 15-20/profil |

| Sous-jacents | Fond euros, actions, taux, matières premières | Fond euros, actions, taux, matières premières | Fond euros, actions, immobilier | Actions, obligations d'entreprises responsables 🌱 |

| Assurance vie | ||||

| Assureur | Suravenir | Generali | Generali | Generali |

| Fonds euro | Suravenir rendement | Netissima / Eurossima | Apicil Euro Garanti | - |

| Unités de compte | 82 ETF | 29 ETF | +100 ETF | 50 ETF ISR 🌱 |

| Pratique | ||||

| Souscription 100% digitale | ||||

| Conseiller dédié | ||||

| Ingénieurs patrimoniaux | ||||

| Moyen de comm. | mail, tchat, téléphone et rdv physique | mail, tchat, téléphone | mail, tchat, téléphone | mail, tchat, téléphone |

| Utilisation sur mobile | ||||

| Reporting | Oui | Oui | Oui | Oui |

| Rendement 2025 | ||||

| Gestion pilotée nets de frais de gestion | Gestion standard Prudent : 4 %Equilibré : 7 % Dynamique : 10 % Offensif : 11 % Gestion Eco-Responsable Prudent : 2 % Equilibré : 1 % Dynamique : 2 % Offensif : 3 % | Gestion standard Prudent : 5,8 %Equilibré : 9 % Dynamique : 14,4 % Offensif : 21,8 % Gestion Eco-Responsable Prudent : 4,2 % Equilibré : 6,2 % Dynamique : 7,3 % Offensif : 9,2 % 2025 n.c. Rendement 2024 | Gestion standard Prudent : 5,0%Equilibré : 12,4% Dynamique : 17,2 % Offensif : 18,9 % 2025 n.c. Rendement 2024 | Gestion Eco-Responsable Prudent : 3 % Equilibré : 3,4 % Dynamique : 5,6 % Offensif : 6 % 2025 n.c. Rendement 2024 |

Faire une simulation | Faire une simulation | Faire une simulation | Faire une simulation |

|