Thomas Perret est co-fondateur et président de Mon Petit Placement, start-up sur laquelle il travaille depuis 2017. Son idée est simple : donner accès aux meilleurs fonds d’investissement à tous, même aux petits épargnants. Après un long travail de développement et la signature de partenariats, l’application Mon Petit Placement sort en 2020. Depuis, la start-up ne cesse de se développer : 15 collaborateurs, une ambition d’attirer 100 000 clients, de nouveaux produits à venir… Thomas Perret nous dit tout.

JEL : Bonjour Thomas, pouvez-vous vous présenter ?

Bonjour, j’ai fondé Mon Petit Placement et j’en suis le président. Pour résumer mon parcours j’ai un profil d’ingénieur, avec une spécialisation en actuariat et data science, donc à la fois finance et statistiques de données. J’ai commencé à travailler en banque investissement, pendant deux ans, chez Natixis à New York. Là-bas, avec mon équipe nous conseillions des fonds de pension à des investisseurs institutionnels et nous les accompagnions dans leur stratégie d’investissement.

La création de Mon Petit Placement

JEL : Comment vous est venue l’idée de fonder Mon Petit Placement ?

Pendant ces deux années, j’ai pu constater que les investisseurs institutionnels ont accès à une expertise à la fois en termes de produits financiers et en termes d’accompagnement, à laquelle les particuliers n’y ont pas droit. C’est comme ça qu’est née l’idée de Mon Petit Placement : nous souhaitons rendre accessible la même expertise sur les produits et le même accompagnement au grand public, même s’ils n’ont pas trois millions d’euros à investir.

C’est pour cela que l’on fait beaucoup de pédagogie sur Mon Petit Placement et qu’on a un design très simple, pour être facilement accessible par tous. De plus, on permet à nos utilisateurs d’avoir accès à des fonds que moi je proposais à l’époque à des fonds de pension, comme Rothschild, Lazare, etc., dès 300 euros d’investi.

JEL : Lancer Mon Petit Placement a-t-il pris beaucoup de temps ?

Lancer Mon Petit Placement a été très long : la toute première version du site internet a été créée en décembre 2016, la boîte a été créée en juillet 2017… et on a eu notre premier client en février 2020 ! Je vous laisse imaginer tout le temps passé à se battre pour obtenir les agréments nécessaires, d’autant plus qu’au début, j’étais seul ! Aujourd’hui, nous sommes trois associés, et l’équipe contient une vingtaine de personnes.

Ce qui a été le plus long, ce fut la partie réglementaire : obtenir les quatre agréments nécessaires. Ensuite, il a fallu s’associer aux banques et assurances chez lesquelles loger les comptes de nos clients, car nous ne sommes qu’un intermédiaire. Encore une partie très longue… Enfin, il a fallu développer notre application et notre site pour attirer le plus grand nombre, et surtout rendre l’expérience fluide.

JEL : Comment avez-vous trouvé les bonnes personnes pour vous accompagner dans cette aventure ?

Assez vite, j’ai eu la chance d’avoir des personnes assez séniores qui ont décidé de m’accompagner, comme mon ancien patron de Natixis à New York, un ex-dirigeant de Nestlé qui faisait partie de mon réseau, d’autres personnes qui travaillaient en banques… Ce sont des personnes qui m’ont apporté des idées, mais aussi de la crédibilité ! Ce soutien m’a beaucoup aidé lors des négociations avec les partenaires.

L’offre de Mon Petit Placement

JEL : Quelle est votre stratégie pour vous distinguer de vos concurrents, notamment les banques et les courtiers en assurance-vie ?

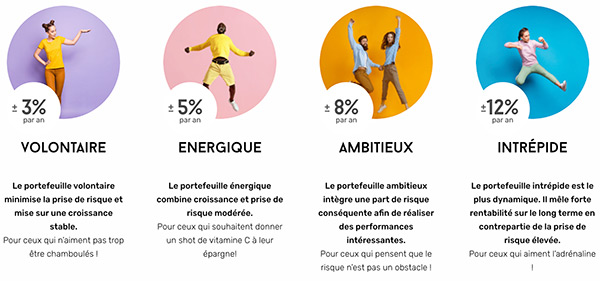

Pour moi, le plus important, c’est de démocratiser les placements financiers. Voilà notre but : rendre accessible l’investissement à tous. Ainsi, nous nous adressons tout particulièrement aux clients ayant entre 300€ et à 50 000€ à placer. Pour nous adresser au grand public, nous misons donc tout sur une offre très simple, avec quatre portefeuilles (volontaire, énergique, ambitieux et intrépide), un bon accompagnement pour les non-initiés, un usage facile et ludique.

JEL : Votre clientèle cible semble être les jeunes qui, on le croit souvent, sont moins intéressés par les placements et ont moins de moyens que les épargnants plus âgés, pourquoi ce choix ?

Effectivement, on a pas mal de clients entre 24 et 28 ans, jeunes actifs, qui ont un peu à placer même s’ils n’ont pas beaucoup de moyens. Mais ce n’est pas tout, on a aussi une deuxième cible : les jeunes adultes, de 28 à 38 ans, qui ont souvent déjà fait un achat immobilier et souhaitent diversifier leurs épargne en venant chez nous. Une nouvelle cible est arrivée récemment, de 45 à 55 ans, de CSP intermédiaires, qui ont un petit peu moins de moyens, mais ne se sentent pas vraiment considérés quand ils souhaitent placer 5 000€ dans leur banque, alors qu’avec nous, ils se sentent soutenus et conseillés.

JEL : Comment avez-vous vécu l’année 2020, avec la crise du Covid et la forte volatilité des marchés ?

Cela n’a pas été facile : nous nous sommes lancés en février 2020, soit quelques semaines avant de nous prendre la crise de plein fouet. Nos premiers clients ont vu leurs portefeuilles dégringoler à cause de la chute des marchés, ce risquait d’entraîner un problème de confiance. Conscient de cela, nous nous sommes efforcés à être encore plus présents auprès de nos clients dans les moments compliqués, de les conseiller et les rassurer.

Certes sur le moment c’était difficile, mais aujourd’hui avec le recul je trouve que c’était une bonne opportunité pour tester, développer et renforcer notre accompagnement client. En plus de cela beaucoup d’épargnants sont arrivées juste après la crise en mars, car ils ont souhaité investir en Bourse au moment où cela était très médiatisée. En entrant sur un point très bas de marché ils ont profité d’excellentes performances !

Les projets à venir de la fintech

JEL : Vous avez pour ambition de développer l’éducation financière de vos clients. Que souhaitez-vous faire concrètement ?

L’accompagnement pédagogique est primordial pour nous. Tout le monde dit « les français ne placent leur argent que sur le livret A », mais maintenant qu’on a fait ce constat, on essaye de renverser la tendance avec l’Académie Mon Petit Placement [il s’agit d’une série d’articles à visée pédagogique sur les placements et l’investissement ndlr] . En plus de cela chaque client, qu’il place 300 ou 300 000 euros, va recevoir une vidéo d’un conseiller ainsi que des newletters avec des rappels pédagogiques et des conseils sur sa situation. Tout ça pour permettre aux clients de monter en compétence dans ce domaine pas très facile que sont les placements.

JEL : Nous observons une démocratisation des ETF en France. Que pensez-vous de ces fonds indiciels et pensez-vous proposer des portefeuilles d’ETF à l’avenir ?

Pour l’instant, nous avons une offre 100% OPCVM, pour plusieurs raisons : la première est pédagogique. Les fonds d’investissement font des points toutes les trois semaines environ avec les gérants, ce qui nous permet d’avoir énormément de matière pour faire de la pédagogie, vulgariser, puis organiser des webinaires ou des newsletters basées sur les contenus bruts que nous envoient les gérants. Cela, on ne pourrait jamais le faire avec les ETF !

Ensuite, beaucoup d’articles ont souligné le fait que les ETF surperforment les OPCVM sur le long terme. Selon nous, c’est vrai si on prend tous les OPCVM d’un côté et tous les ETF de l’autre… Mais si on prend les meilleurs OPCVM des meilleurs gérants, on peut surperformer les indices malgré les frais plus importants ! C’est pour cela qu’on a sélectionné sur Mon Petit Placement seulement 15 fonds, mais des fonds honorés comme Rothschild, JP Morgan…

Dès qu’on aura fait le tour de ces gérants, on pourra peut-être proposer une offre ETF, mais pas dans les mois qui arrivent.

JEL : Comment voyez-vous l’avenir de Mon Petit Placement ? Avez-vous des axes de développement pour les prochaines années ?

La première ambition de Mon Petit Placement, c’est d’atteindre le seuil des 100 000 utilisateurs, qui nous assurerait une place parmi les acteurs de l’investissement en France. Je pense qu’à partir de ce seuil, on aura atteint notre premier objectif, qui est de démocratiser l’investissement.

Ensuite, nous avons deux axes de développement : étoffer la gamme qu’on propose, peut être en se tournant vers les produits ETF comme je le disais, ou aller vers le private equity [capital-investissement dans une société, ndlr]. Nous réfléchissons aussi à nous ouvrir à d’autres cibles, comme les mineurs, sur lesquels on travaille en ce moment, ou tout ce qui est autour de la retraite, comme le PER (Plan épargne retraite).

JEL : Pour finir, avez-vous un message pour nos lecteurs ?

Je pense que c’est vraiment important de commencer à investir tôt, cela permettra d’acquérir de l’expérience, et même si ce sont des petites sommes, sur le moyen terme, le capital gonflera ! Je pense que c’est important de pousser les Français à passer du statut d’épargnant à celui d’investisseur. Si j’avais un seul mot à dire, c’est lancez-vous !