Boursorama VIE en synthèse

Boursorama Vie est un contrat d’assurance-vie 100% en ligne proposé par la banque en ligne du même nom. Il faisait partie des premières offres proposées par Boursorama lors de son lancement en 2005, et est rapidement devenu l’un des produits phares de la banque en ligne !

Nous pensons qu’il s’agit d’un excellent contrat, notamment parce qu’il propose :

- Des frais réduits ;

- De nombreux supports de placement, diversifiés et de qualité ;

- Une gestion sous mandat à un prix défiant toute concurrence, et qui réalise chaque année de belles performances ;

- Une adhésion simple, rapide et 100% en ligne.

Seul petit bémol que nous avons trouvé : vous êtes obligé d’ouvrir un compte bancaire Boursorama pour adhérer à son assurance vie (ce qui n’est pas le cas chez d’autres contrats de banques en lignes telles que Fortuneo VIE ou BforBank Vie)

Malgré tout, Boursorama vie fait partie selon nous des meilleurs contrats disponibles en France, et il fait d’ailleurs partie du TOP 5 de notre comparatif des assurances-vie 2018!

| Informations générales | |

| Nom du contrat | Boursorama Vie |

| Type de contrat | Multi support |

| Contrat 100% en ligne | |

| Ticket d'entrée | 300€ |

| Distributeur | Boursorama Banque |

| Assureur | Generali |

| Supports disponibles | |

| 2 fonds en euro | Euro Exclusif Eurossima |

| Rendements des 2 fonds euros en 2017 | 2,10% 1,77% |

| Frais de gestion sur chaque fonds euro | 0,75% |

| Nombre d'UC | 280 (114 pour la gestion sous gestion) |

| Frais de gestion sur UC | 0,75% |

| Gestion pilotée | |

| Offre de gestion pilotée | |

| Nombre de profils disponibles | 5 |

| Rendements en 2017 | de +4,8% à +11,6% |

| Frais de gestion | 0,75%/an |

| Gérant | Edmond de Rothschild Asset Management |

| Notes attribuées | |

| Modes de gestion | 7/10 |

| Fonds euros | 6/10 |

| Unités de compte | 9/10 |

| Gestion sous mandat | 9/10 |

| Frais du contrat | 10/10 |

| Accessibilité | 10/10 |

| Interface utilisateur | 9/10 |

Détail et avis sur le contrat

Modes de gestion

Mode de gestion |

Fonctionnement |

Rendements 2017 |

Frais annuels |

| Gestion libre | Vous arbitrez et gérez vous-même l’allocation de vos avoirs. Vous pouvez dynamiser votre épargne en investissant une partie parmi les 280 UC disponibles, ou opter pour le « zéro risque » en le plaçant à 100% sur l’un des deux fonds euros. | 2,10% 1,77% (perf. des 2 fonds euros) |

0,75% |

| Gestion sous mandat | Votre épargne est gérée à votre place par l’équipe Edmond de Rothschild Asset Management. Elle allouera votre épargne entre l’un des fonds euros et les UC disponibles, selon votre profil de risque. | 4,8%-11,6% selon profil |

0,75% |

Quel est notre avis sur les modes de gestion disponibles ?

La gestion libre proposée par ce contrat donne accès à de nombreux supports diversifiés et de bonnes factures, et pratique des tarifs très attractifs. Ce choix suffisamment large devrait satisfaire la plupart des épargnants et leur permettre de réaliser les arbitrages qu’ils souhaitent.

La gestion sous mandat est confiée à Rothschild Asset Management, un professionnel reconnu dans la gestion de portefeuille. Ce dernier réalise de très belles performances depuis plusieurs années, comme nous le verrons plus bas. De plus, il n’applique aucun frais supplémentaire par rapport à la gestion libre, ce qui est rare dans le domaine !

Fonds euros

Euro Exclusif |

Eurossima |

||

| Type de fonds | Opportuniste (à dominante immobilière) |

Classique |

|

| Rendements | 2017 | +2,10% | +1,77% |

| 2016 | +2,65% | +2,25% | |

| 2015 | +3,15% | +2,75% | |

| 2014 | +3,32% | +2,97% | |

| Frais de gestion | 0,75%/an | ||

| Contraintes | Aucune | ||

| Assureur | Generali | ||

Quel est notre avis sur les fonds euros proposés par le contrat ?

Eurossima est un fonds euro classique, investir uniquement sur des valeurs sûres (obligation d’Etat essentiellement) ;

Euro Exclusif est un fonds euro peu plus dynamique que le premier car en partie investi sur des actifs immobiliers, ce qui lui permet d’obtenir un peu plus de rendement tout en continuant de bénéficier de la garantie en capital.

Notons que leurs performances ont certes baissées ces dernières années, mais il ne faut pas oublier que tous les fonds euros connaissent une baisse généralisée en France. La moyenne des rendements a d’ailleurs été de +1,8% en 2017… Avec +2,10%, le fonds Euro Exclusif a fait mieux que la moyenne ! Ce qui n’est toutefois pas le cas de Eurossima… Ces 2 fonds étant tout les 2 garantis en capital, nous vous recommandons de préférer Euro Exclusif !

Ouvrir un contrat

Unités de compte

Unités de compte disponibles |

||

| Mode de gestion choisie | Gestion libre | Gestion sous mandat |

| Nombre d’UC | 280 | 114 |

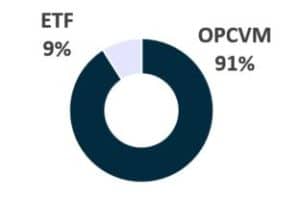

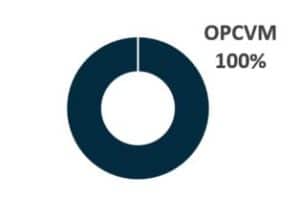

| Répartition des UC par catégorie |  |

|

| Frais de gestion | 0,75% par an | 0,75% par an pas de frais supplémentaires par rapport à la gestion libre |

| Contraintes | Aucunes | Aucunes |

Quel est notre avis sur les supports en Unités de Compte (UC) ?

Nous notons que la gestion sous mandat et la gestion libre ne donnent pas accès aux mêmes UC.

La gestion libre est la mieux équipée, avec 280 UC dont 24 ETF (ces trackers qui répliquent la performance de leurs sous-jacents : l’indice CAC 40, des obligations, etc.). Un large choix qui vous permettra de diversifier convenablement votre épargne, et surtout pour un prix parmi les plus bas du marché !

La gestion sous mandat est moins bien fournie avec moitié moins d’UC qui sont uniquement des OPCVM (pas d’ETF, moins coûteux en frais de gestion). Toutefois, les bonnes performances réalisées par l’équipe de gestion sur tous les profils de risque lui fait vite pardonner ce constat, surtout pour des frais de gestion aussi bas !

Ouvrir un contrat

Performance de la gestion sous mandat

Les performances que nous présentons sont nettes de frais de gestion

Performances de la gestion sous mandat |

|||||

| Profils de risque | Défensif | Equilibré | Dynamique | Offensif | Réactif |

| Stratégie de gestion Volatilité maximale Part allouée sur le marché action |

Volatilité : <5% Actions : <45% |

Volatilité : <10% Action : 30-70% |

Volatilité : <16% Action : 55-85% |

Volatilité : n.c Action : 80-100% |

Allocation flexible pouvant aller de 0% à 100% sur différents actifs |

| 2017 | +4,80% | +5,91% | +7,31% | +11,58% | +6,27% |

| 2016 | +4,12% | +5,09% | +6,28% | +8,11% | +12,8% |

| 2015 | +4,09% | +6,03% | +7,14% | +5,38% | – |

| 2014 | +5,41% | +6,99% | +7,88% | +7,88% | – |

| Performance capitalisée – 4 ans | +19,7% | +26,3% | +31,8% | +37,1% | – |

| Performance annualisée – 4 ans | +4,6% | +6,0% | +7,2% | +8,2% | – |

Quel est notre avis sur la gestion sous mandat ?

Cette assurance vie propose 5 mandats de gestion différents, que vous pouvez choisir en fonction notamment de votre profil investisseur, du degré de risque que vous êtes prêt à prendre et de votre horizon d’investissement. Le choix n’est pas toujours évident… C’est pourquoi vous serez invité à répondre à un petit questionnaire, qui permettra à Boursorama VIE de vous recommander le profil le mieux adapté.

Globalement, la gestion sous mandat (confiée au gérant Edmond de Rothschild Asset Management) affiche de très belles performances sur tous les profils de risque. Il fait d’ailleurs partie du top 5 de notre classement des meilleures assurances vie en gestion sous mandat aux côtés d’ING Vie.

A choisir, nous opterions pour le profil équilibré qui offre de très bonnes performances depuis 4 ans pour un risque que nous trouvons convenable.

Ouvrir un contrat

Frais du contrat

| Frais d’entrée | Gratuit | |

| Frais de sortie | Gratuit | |

| Frais sur versement | Gratuit | |

| Frais d’arbitrage | Gratuit | |

| Frais de gestion | Frais sur la part investie en fonds euro | 0,75%/an |

| Frais sur la part investie en UC | 0,75%/an | |

| Frais supplémentaires pour profiter de la gestion sous mandat |

Gratuit | |

Quel est notre avis sur les frais du contrat ?

Les contrats d’assurance-vie 100% en ligne ont l’avantage de pratiquer des tarifs parmi les plus bas du marché. Et Boursorama Vie ne fait pas exception : il ne fait payer que les frais de gestion sur la part investie en UC et en fonds euro (ces frais sont pratiqués par l’assureur, aucun contrat d’assurance-vie n’y échappe…) pour 0,75%/an !

De plus, la gestion sous mandat n’inclut pas de frais supplémentaires : il s’agit là d’un excellent point !

Alimentation et retraits de fonds

Alimentation du contrat |

|

| Montant initial | 300€ min |

| Montant des versements suivants | 300€ min. |

| Montant des versements programmés | Minimum : 50€/mois 150€/trimestre 300€/semestre 300€/an |

Rachat du contrat |

|

| Montant de rachat partiels | Si programmé, minimum : 150€/mois 300€/trimestre 500€/semestre 500€/an1 000€ min. sinon |

Quel est notre avis sur l’alimentation et les retraits des fonds ?

Le contrat d’assurance-vie de Boursorama est particulièrement accessible !

Interface utilisateur

Accessibilité et interface |

|

| Inscription 100% en ligne | |

| Application 100% en ligne | |

| Application mobile | |

Aide et suivi |

|

| Reporting disponible | |

| Service client | Semaine : 8h – 22h Samedi : 8h45 – 16h30 |

| Contact | Par téléphone, mail ou tchat |

Quel est notre avis sur l’interface utilisateur ?

Comme toutes les offres proposées par la banque en ligne, Boursorama Vie est un contrat 100% en ligne, que ce soit sur PC ou mobile. Vous pourrez effectuer toutes vos démarches administratives et consulter votre situation à distance !

Ouvrir un contrat

J’ai souscrit en 2011 ce contrat boursorama vie. Je suis passé au mandat réactif ( qui ne possède en réactivité que le nom) en avril 2011 le cac 40 était à 4000 point, aujourd’hui même s’il a baissé depuis quelque mois il est à 4600 points. Pensez vous que j’ai un rendement de + de 10% (sans réel gestion dans ce cas mais juste un suivi des cours de bourse) et non mon rendement est de -8,8% donc leur gestion crée un gap de 20% avec ce que le marché aurait rapporté sans pilotage …

Bonjour,

Je comprends votre réaction.

A noter que dans le cadre d’une gestion sous mandat (et particulièrement pour les plus « réactifs ») les portefeuilles ne sont pas uniquement investi en France : ils sont généralement diversifiés dans divers supports et zones géographiques. Or actuellement, toutes les grandes bourses (Européenne, US, Asiatique…) sont dans le rouge. A notre connaissance, ce décrochage boursier impacte tous les gestionnaires actifs, quelque soit leur stratégie.

Espérons que cela ne dure pas et que les marchés remontent prochainement.

Bien à vous,

Concernant la banque au quotidien rien à redire, en revanche j’ai souscris à une assurance vie chez eux en mandat défensif qui affichait un bon pourcentage de rendement selon eux. Résultat pour 3000€ placés j’en suis déjà à 155€ en perte de capital. Et quand je les contacte leur seul réponse est de dire qu’ils n’y sont pour rien. Bref ne prenez aucun produit chez eux, même pas l’assurance vie qui affiche presque 5,20 % de perte en 10 mois et en baisse constante. Chez eux on place de l’argent pour le voir disparaître à vitesse grand V

Bonjour Alexandre,

Le contexte Boursier est tendu ces derniers temps : guerre commerciale entre la Chine et les USA, attentisme lié au Brexit, craintes quant aux perspectives de l’économie mondiale… Résultat : les bourses européennes et américaines ont fortement décroché depuis fin septembre, l’indice CAC40 a perdu 10,9% de sa valeur ! Cette situation a impacté la performance de nombreux portefeuilles, surtout ceux qui ont investi à une période de point haut ; c’est pourquoi nous recommandons à nos lecteurs qui souhaitent souscrire à une gestion pilotée d’alimenter leur compte périodiquement, de manière à diversifier leurs points d’entrée sur les marchés.

De nombreux analystes financiers pensent que cette turbulence ne devrait pas durer, d’autant que les entreprises ont globalement annoncé de bons résultats. Les spécialistes recommandent d’éviter de céder à la panique en liquidant ses positions au mauvais moment ; le mieux selon eux est de conserver ses positions en attendant que les marchés remontent.

Bien à vous,

Je ne suis pas du tout d’accord avec votre commentaire.

Je possède un PEA qui depuis 2017 me rapporte de l’argent, et un compte boursorama vie piloté, soit disant le must en terme de rendement, qui en perd beaucoup (-5.5% en 2 ans).

Dans un contexte économique tendu, les deux seraient dans le rouge.

Je considère donc que boursorama vie est un très mauvais placement et je suis désormais dans l’interrogation. Vaut il mieux arrêter ce placement et investir ailleurs ou esperer une amélioration à long terme pour limiter la casse…

Bonjour,

Simplement, je compte ouvrir une assurance vie sur boursorama, j’ai fais par mes soins mon propre testament pour que ma famille en profite de cette assurance a mon déccés.

mon document pourra t il y figurer dans votre base informatique et SURTOUT allez vous y tenir compte lors de ma mort???

merci salutations

Bonjour,

Jepargneenligne.com est un site d’information indépendant, nous ne travaillons pas chez Boursorama.

Pour ma part, je suis convaincu que l’assureur transmettra comme il se doit les fonds de l’assurance vie à vos héritiers. En effet, Boursorama est simplement un distributeur ; l’organisme qui conserve et gère votre contrat est Generali qui est un établissement solide et réputé (3ème groupe mondial d’assurance, 72 millions de clients). En cas de décès, l’assureur a l’obligation légale de transmettre les fonds de votre assurance vie aux bénéficiaires que vous avez indiqué dans la clause bénéficiaire (article L. 132-23-1 du code des assurances).

Bien à vous,

les nombreuses questions auxquelles il faut répondre avant de pouvoir accéder à ses contrats assurance vie sont vraiment pénibles et on se demande à quoi sert tant de curiosité en particulier sur le questionnement quant à la connaissance de l’assuré des mécanismes de l’assurance vie.

C’est énervant quand on veut juste faire un versement sur un contrat et qu’il faut passer un temps fou à répondre à des questions que l’on peut qualifier d’indiscrètes.

Je détiens des contrats auprès d’autres organismes qui ne fonctionnent pas ainsi.

Bonjour,

Je comprends que cela puisse sembler intrusif, mais il faut savoir que les assureurs n’ont pas le choix car il s’agit d’une obligation légale. En effet, le Code des Assurances les oblige à détenir des informations sur les connaissances/expériences/situation financière des souscripteurs, afin d’être sûr que le produit proposé soit compatible à leurs besoins et leur prodiguer les conseils appropriés. Le non respect de cette obligation peut entraîner un retrait de leur agrément.

De plus, les informations recueillies sont strictement encadrées par l’AMF et l’ACPR (les gendarmes des marchés financiers et des assureurs) en coopération avec la CNIL. Les assureurs doivent respecter la confidentialité de ces informations.

Bonjour ,

Je souhaite faire un placement en assurance vie pour but de lancer mon projet immobilier d’investissement locatif pour que mon projet ce autofinance et que j’ai un cash flow.

Je dispose de 10 000€…quel support me conseillez vous.

Je vous remercie par avance Cordialement.

Bonjour,

Le choix des supports dépend de l’horizon de votre projet et de votre sensibilité au risque.

Par exemple pour une approche prudente avec un horizon moyen terme, nous recommandons d’affecter le contrat à 70/80% sur un fonds euro dynamique et à 20/30% d’Unités de comptes profilés « prudents » et de SCPI de bonne facture.

Notez que vous pouvez confier la gestion de votre contrat à un professionnel, qui arbitrera en fonction de votre sensibilité au risque et de l’évolution des marchés financiers. Pour en savoir plus sur ce point, vous pouvez consulter notre article : Gestion libre ou gestion déléguée ?

Bien à vous,

Guillaume

Bonjour,

Est-il possible de retirer de l’argent quand on veut du contrat Boursorama Vie ? Quels sont les frais associés ?

Merci.

Bonjour,

Vous pouvez effectivement retirer votre argent quand vous le souhaitez. Boursorama Vie n’applique aucun frais sur les retraits, versement et arbitrages.

Guillaume

Bonjour ,

Je souhaite faire un placement en assurance vie. Je voudrais connaitre le montant de frais d’entrée, les frais de gestion.. Les frais d’arbitrage,et les frais de retrait…

Je dispose de 50 000€…quel support me conseillez vous. Je souhaiterais un complément de retraite mensuel.Est ce possible?

Cordialement.

Bonjour Monsieur,

Il n’y pas de frais d’entrée et de sorite sur Boursorama Vie. Tous les autres frais sont détaillés dans l’article ci-dessus.

AU niveau des supports, tout dépend de votre horizon et de votre appétence pour le risque.

Si votre horizon est supérieur à 5 ans, optez pour un profil équilibré dans le cadre d’une gestion déléguée active comme celle offerte par Yomoni et Wesave semble une bonne solution.

Bonjour

je n’y connais rien du tout et je souhaite place de l’argent pour ma fille, quel fond me conseillez vous pour un placement à 10 ans ?

merci

Bonjour,

Vous pouvez placer votre argent sur des fonds euros, qui sont sans risque mais peu rémunérateurs. Boursorama Vie propose 2 fonds euros de bonnes factures : Eurossima (+2,25% en 2016) et Euro Exclusif (+2,65% en 2016), ce dernier est plus dynamique car investi en majorité dans l’immobilier. Malheureusement depuis plusieurs années, les rendements de tous les fonds euros tendent à baisser en en France…

Pour un horizon 10 ans, nous vous conseillons de dynamiser votre placement en plaçant une partie sur des Unités de compte (UC) : il s’agit de supports plus risqués mais qui permettent d’augmenter l’espérance de rendement sur le long terme. La répartition entre fonds euros et UC dépendra bien entendu de votre aversion au risque. Boursorama propose des mandats de gestion : autrement dit c’est lui qui gère votre placement en fonction de votre profil investisseur. Le mandat Equilibré nous semble intéressant : il a réalisé +5,09% de rendement en 2016 (+6,03% en 2015) pour un risque maitrisé. A noter que ces performances sont nettes de frais de gestion.

Bien à vous,

Guillaume

Bonjour,

Le rendement de mon assurance vie 100% en unité de compte Euro Exclusif est aujourd’hui (26/11/17) de seulement 0,24%. On est loin des 2,65 % annoncés en 2016 même s’il reste un mois avant la clôture de cette année. Comment expliquez vous cela ? J’attends de voir quel sera le rendement officiellement communiqué pour 2017 pour savoir s’il s’agit bien d’une publicité mensongère.

Merci pour votre réponse

Bonjour, vous dites être investi sur le fonds Euro Exclusif et donc pas en unité de compte à priori. Contrairement aux unités de compte qui cotent en continu ou à des périodes régulières permettant ainsi de connaitre le rendement en temps réel, les fonds euros ne délivrent leurs performances qu’en début d’année N+1 pour l’année N. En effet, ces fonds ne publient et ne distribuent aux détenteurs de parts leurs revenus qu’autour du mois de mars de l’année suivante. Les 0,24% que vous citez, doivent correspondre au rendement garanti par l’assureur en fonction de ses performances passées. Vous devrez donc patienter un peu avant de connaitre le rendement du Fonds Euro Exclusif !

Notez toutefois que le rendement des fonds euros est décroissant ces dernières années et la probabilité que le fonds Euro Exclusif réalise la même performance que l’année dernière est faible. C’est pourquoi nous recommandons à nos lecteurs disposant d’un horizon d’investissement supérieur à 4 ans de placer une partie de leur épargne sur des unités de compte.

Bonsoir Hervé,

La clause bénéficiaire peut être complétée directement lors de l’adhésion en ligne ou bien sur la documentation papier que vous pourrez télécharger lors de votre adhésion au contrat.

Vous pouvez par ailleurs télécharger les conditions générales du contrat en cliquant sur ce lien :

http://www.boursorama.com/pub/bourso/pdf/avie/cg-brsvie.pdf

interessant, comment cela ce passe t il pour la close beneficiaire, je souhaite une close démembrée

avez vous une doc papier

merci