Synthèse de notre avis sur Bourse Direct Horizon

Bourse Direct Horizon est une assurance vie 100% en ligne distribuée par Bourse Direct. Lancé en janvier 2019, ce nouveau contrat propose :

- De nombreux supports (environ 280) : fonds euros, unités de comptes, actions

- Des tarifs très attractifs

- 2 modes de gestion : libre et délégué

Le large choix de supports, qui sont nombreux et variés, en fait un contrat parfaitement adapté à la gestion libre.

Malgré l’absence d’historique, la gestion sous mandat nous semble prometteuse : le gérant, DNCA, est un acteur reconnu de la gestion d’actif. Il a d’ailleurs réalisé +7,62% de rendement sur le profil « Equilibré » du contrat Fortuneo Vie en 2017.

Qui est Bourse Direct ?

Bourse Direct est un courtier en ligne français, disponible pour les professionnels et les particuliers. Il est réputé pour son accès à de nombreuses places boursières et produits financiers, ainsi qu’à ses tarifs compétitifs. Il fait d’ailleurs partie des meilleurs courtiers en ligne selon notre étude.

Historiquement centré sur le courtage, Bourse Direct souhaite élargir son offre en proposant un contrat d’assurance-vie, que nous présentons dans cet article.

![]()

| Informations générales | |

| Nom du contrat | Bourse Direct Horizon |

| Type de contrat | Multi support |

| Contrat 100% en ligne | |

| Ticket d'entrée | 300 € |

| Distributeur | Bourse Direct |

| Assureur | |

| Supports disponibles | |

| 2 fonds en euro | Eurossima Netissima |

| Rendements des 2 fonds euros en 2018 | 2,25% 1,65% |

| Frais de gestion sur chaque fonds euro | 0,75% |

| Nombre d'UC | 277 (31 pour la gestion sous mandat) |

| Frais de gestion sur UC | 0,75% |

| Gestion pilotée | |

| Offre de gestion pilotée | |

| Nombre de profils disponibles | 3 |

| Rendements en 2018 | n.a |

| Frais de gestion | 0,95%/an |

| Gérant | |

Détail et avis sur ce contrat d’assurance vie

Modes de gestion

Mode de gestion |

Fonctionnement |

Rendements 2018 |

Frais annuels |

| Gestion libre | Vous gérez votre contrat en toute autonomie : répartissez votre épargne comme vous l’entendez, entre fonds euros et Unités de comptes et effectuez vos propres arbitrages. | +2,25% +1,65% performance des 2 fonds euros +4,52% performance du Fonds G croissance en 2017 |

0,75%/an |

| Gestion sous mandat | Vous laissez à un professionnel le soin de gérer le contrat à votre place. Celui-ci réalisera des arbitrages en fonction de l’évolution des marchés, tout en tenant compte de votre profil investisseur (prudent, équilibré, dynamique) | Non communiqué à ce jour | 0,95%/an sur la part investie en unités de compte, et 0,75%/an sur celle investie en fonds euros |

Notre avis sur les modes de gestion disponibles :

Bourse Direct Horizon propose 2 modes de gestions :

1/ La gestion libre vous donne une totale autonomie sur la gestion de votre assurance-vie : choisissez votre allocation de départ avec les supports disponibles (fonds euros et unités de comptes) et effectuez les arbitrages nécessaires tout au long de la vie du contrat. L’avantage de Bourse Direct Horizon est qu’il donne accès à un choix très large de supports, ce qui procure une grande liberté d’action dans la gestion de son portefeuille.

Rappelons que les Unités de compte sont des supports qui permettent d’augmenter l’espérance de rendement du portefeuille. Elles sont néanmoins risquées, c’est pourquoi nous les recommandons aux épargnants avertis. Si vous êtes un non-initié et souhaitez dynamiser votre rendement, il est préférable de confier la gestion de votre portefeuille à un professionnel, en optant pour la gestion sous mandat.

Bien entendu, si vous êtes très averse au risque, il est tout à fait possible de placer toute votre épargne sur le fonds euro classique : vous n’aurez alors aucun arbitrage à faire puisque votre épargne est sécurisée.

2/ La gestion sous mandat : la gestion du portefeuille est confiée à DNCA, une société de gestion d’actifs française qui existe depuis l’an 2000. Elle propose 3 mandats de gestions : Prudent, Equilibré et Dynamique, que vous devez choisir en fonction de vos attentes, de vos objectifs et de votre appétence au risque.

Si DNCA n’est pas très connu du grand public, il est pourtant un acteur réputé dans le milieu de la gestion d’actif et gère plus de 23 milliards d’euros d’encours.

Fonds euros

Netissima |

Eurossima |

G Croissance 2014 |

||

| Type de fonds | Opportuniste | Classique | Euro Croissance | |

| Rendements | 2018 | +2,25% | +1,65% | n.a |

| 2017 | +2,10% | +1,77% | +4,52% | |

| 2016 | +2,65% | +2,25% | – | |

| 2015 | +3,10% | +2,75% | – | |

| Frais de gestion | 0,75%/an | 0,75%/an | 1,20%/an | |

| Contraintes | Investir au minimum 30% du contrat dans des unités de comptes | AUCUN | AUCUN | |

| Capital garanti | 100% |

100% |

80%- 100% |

|

| Durée de l’investissement | Aucune contrainte de temps Vous pouvez récupérer les fonds à n’importe quel moment |

Bloqué entre 8 et 30 ans | ||

| Assureur | ||||

Notre avis sur les fonds euros proposés par le contrat

Bourse Direct Horizon propose 3 fonds euro de très bonne facture :

1/ Eurossima, un fonds classique qui a réalisé +1,65% de rendement sur l’année 2018. Il est investi à plus de 80% dans des actifs très peu risqués (principalement des obligations d’Etat) ce qui lui permet de garantir à 100% le capital placé. Le reste est investi dans des actifs plus risqués (immobilier et actions) pour dynamiser le rendement.

2/ Netissima, un fonds dynamique qui a réalisé +2,25% de rendement sur l’année 2018. Contrairement à un fonds classique, Netissima est davantage investi dans l’immobilier (environ 20%) ce qui lui permet d’obtenir des performances plus intéressantes. L’autre partie est placée sur des supports peu risqués, ce qui lui permet de conserver une garantie du capital à 100%. Néanmoins pour y avoir droit, vous devez investir au minimum 30% de votre placement dans des unités de compte (UC). Pour les plus averses au risque, l’astuce consiste à opter pour une UC très peu risquée (par exemple une UC investie dans des fonds monétaires ou des obligations de grands Etats).

3/ G Croissance 2014, un fonds euro croissance. Rappelons qu’un fonds euro croissance investi dans des petites sociétés françaises (PME, ETI). Il promet un rendement supérieur aux fonds euros classiques et une garantie du capital importante (entre 80% et 100%) en contrepartie d’un blocage des fonds pendant une longue période : entre 8 ans et 30 ans.

Vous avez certainement remarqué la baisse de rendement depuis quelques années. Ne vous méprenez pas : cela n’est pas la faute de l’assureur, mais du contexte économique qui n’a épargné aucun fonds euro en France! Malgré cette baisse généralisée, les fonds euros offrent toujours l’un des meilleurs rapports rendement/risque. Rappelons en effet que son « concurrent » le Livret A, également sans risque, ne rapporte de +0,75%/an…

Unités de compte

Unités de compte disponibles |

||

| Mode de gestion choisie | Gestion libre | Gestion sous mandat |

| Nombre d’UC | 277 | 31 |

| Répartition des UC par catégorie |  |

|

| Liste des UC | Télécharger la liste | Télécharger la liste |

| Frais de gestion | 0,75%/an | 0,95%/an sur la part investie en UC 0,75%/an sur la part investie en fonds euro |

| Contraintes | Aucune | Aucune |

Notre avis sur les supports en Unités de Compte (UC)

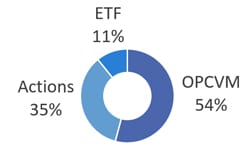

Unités de compte pour la gestion libre

La gestion libre propose près de 280 unités de compte, ce qui constitue un choix très large et diversifié de supports. Parmi ces UC se trouvent des OPCVM, des ETF et des Actions.

OPCVM : nous y retrouvons des fonds investis dans de nombreuses zone géographiques (Monde, Europe, USA…) et secteurs (smid et large caps, infrastructures, technologie) ainsi que dans des obligations (Etat, entreprises) et du monétaire.

ETF : il s’agit de fonds indiciels qui reproduisent les performances d’un indice (CAC 40, DAX, MSCI World…). Bourse Direct Horizon propose une vingtaine d’ETF.

Actions : Bourse Direct Horizon est l’un des rares contrats d’assurance vie à permettre d’investir dans des titres vifs. Il vous est ainsi possible d’investir en direct sur les marchés tout en profitant d’une fiscalité bien plus avantageuse qu’un compte-titre ou qu’un PEA ! Vous avez ainsi accès aux principales actions françaises et européennes du SBF 120 (qui inclus les valeurs du CAC 40 ) et de l’Eurostoxx50

Seul petit bémol que nous pouvons émettre : l’absence de SCPI, ces fonds investis exclusivement dans l’immobilier locatif qui distribuent chaque trimestre des dividendes aux investisseurs… Dommage ! A noter qu’il est tout de même possible de diversifier votre portefeuille dans ce secteur avec l’OPCVM Oddo BHF Immobilier CR-Eur, dont le portefeuille est composé d’actions de sociétés du secteur de l’immobilier en Europe.

Unités de compte pour la gestion sous mandat

La gestion sous mandat propose beaucoup moins d’UC : une trentaine et uniquement des OPCVM. Le choix est donc bien moins varié que pour la gestion libre.

Peut-on en tirer des conclusions sur la qualité de la gestion sous mandat ? Rien n’est moins sûr : ces OPCVM semblent bien plus complexes que ceux de la gestion libre, et sont certainement bien mieux adaptés aux professionnels de la gestion d’actifs. Nous devons donc faire confiance au gérant DNCA pour générer de belles performances avec cette trentaine de supports !

Performance de la gestion sous mandat

Les performances que nous présentons sont nettes de frais de gestion

Performances de la gestion sous mandat |

|||

| Profils de risque | Prudent | Equilibré | Dynamique |

| Part minimale investie dans des actifs dynamiques |  30% 30% |

||

| Dernières performances | Les performances ne sont pas encore disponibles car l’offre est commercialisée depuis moins d’un an | ||

| Durée minimum de placement | 3 ans | 5 ans | 5 ans |

| Société de gestion | |||

Notre avis sur la gestion sous mandat :

L’autorité des marchés financiers (AMF) interdit la publication des performances avant 12 mois d’historique. Or l’offre a été commercialisé en janvier 2019… Il va donc falloir être patient avant d’avoir les premiers résultats.

A noter que DNCA est également responsable de la gestion de l’assurance-vie Fortuneo Vie sur le profil « Equilibré ». En 2017, il a réalisé +7,62% de rendements (les performances 2018 ne sont pas encore disponibles).

Qui est DNCA ?

DNCA Finance est une société de gestion d’actifs française créée en 2000. Elle appartient aujourd’hui à Natixis, filiale du groupe BPCE (Banque Populaire Caisse d’Epargne).

Aujourd’hui, DNCA est forte de 123 collaborateurs (dont 36 gérants et analystes) et gère près de 23 milliards d’euros. Elle est régulièrement récompensée pour la qualité de sa gestion.

Frais du mandat

| Frais d’entrée | Gratuit | |

| Frais de sortie | Gratuit | |

| Frais sur versement | Gratuit | |

| Frais d’arbitrage | Gratuit | |

| Frais si gestion libre | Frais sur la part investie en fonds euro | 0,75%/an |

| Frais sur la part investie en UC | 0,75%/an | |

| Frais si gestion sous mandat | Frais sur la part investie en fonds euro | 0,75%/an |

| Frais sur la part investie en UC | 0,95%/an | |

Notre avis sur les frais du contrat :

Bourse Direct Horizon est un contrat 100% en ligne, ce qui lui permet d’appliquer des tarifs particulièrement bas !

Attention : concernant les frais de gestion, ceux que nous présentons concernent les frais propres au contrat d’assurance-vie, qui sont appliqués par l’assureur. Les OPCVM et les ETF ne font pas partie du contrat : ils sont créés et gérés par d’autres sociétés de gestion (Amundi, Rothschild, Lazard, Blackrock, Lyxor, etc.) qui appliquent leurs propres tarifs. Ainsi, des frais supplémentaires s’appliquent à hauteur de 2% pour un OPCVM et 0,2% pour un ETF. A noter que cette pratique, peu connue des épargnants, est commune à n’importe quel contrat d’assurance-vie.

Les fonds euros en revanche n’appliquent pas de frais supplémentaires car ils sont gérés par l’assureur lui-même. De même, les actions n’appliquent pas de frais de courtage.

Les frais de Bourse Direct Horizon sont parmi les plus bas du marchés !

Alimentation et retraits de fonds

Alimentation du contrat |

|

| Montant initial | 300 € min. pour la gestion libre ou conseillée 300 € min. pour la gestion sous mandat |

| Montant des versements suivants | 300€ min. |

| Montant des versements programmés | Minimum : 50€/mois 150€/trimestre 300€/semestre |

Rachat du contrat |

|

| Montant de rachat partiels |

1 000€ min pour des rachats programmés, minimum : |

Options du contrat |

|

| Dynamisation des plus-values | |

| Sécurisation des plus-values | |

| Limitation des moins-values | |

Notre avis sur l’alimentation et les retraits des fonds :

Ce contrat d’assurance vie est très abordable et dispose d’options pour optimiser les placements… Encore un bon point !

Interface utilisateur

Accessibilité et interface |

|

| Inscription 100% en ligne | |

| Suivi en ligne | |

Aide et suivi |

|

| Reporting disponible | |

| Conseiller dédié | |

| Service client | Semaine : 9h – 20h Samedi : 11h – 15h |

| Contact | Par téléphone, mail ou tchat |

Notre avis sur l’interface utilisateur :

Bourse Direct Horizon est un contrat 100% en ligne : vous pouvez consulter facilement votre contrat et effectuer toutes vos démarches administratives à distance, sur votre PC ou votre mobile !

Service client

Semaine : 9h – 20h

Samedi : 11h – 15h

Par téléphone au 01 56 88 40 40

Par mail ou tchat via le site de Bourse Direct

Aperçu de l’interface