Connaissez-vous le contrat d’assurance-vie 100% en ligne Darjeeling ? Il s’agit d’un contrat de l’assureur Swiss Life, distribué par le courtier Placement-direct.fr. Il se distingue par les nombreuses unités de compte auxquelles il donne accès et par ses tarifs parmi les plus bas du marché : il a régulièrement été récompensée par des labels d’excellences grâce à la qualité de son offre ! Voici notre avis complet sur Darjeeling, ses supports, ses frais et services et notre guide Darjeeling.

|

Attention – le contrat Darjeeling n’est plus disponible et a été remplacé par Placement Direct Vie Depuis fin février 2022, le contrat d’assurance-vie Darjeeling a été remplacé par un nouveau produit, Placement Direct Vie. Les caractéristiques majeures du contrat sont les mêmes, mais il a bénéficié de certaines améliorations :

Découvrez ici notre nouvel article sur l’assurance-vie Placement Direct Vie. |

Synthèse de notre avis sur l’assurance-vie Darjeeling

Commercialisé en 2008, Darjeeling est un contrat d’assurance-vie 100% en ligne (voir notre guide complet sur le fonctionnement des assurances-vie). Il est assuré par Swiss Life, l’une des plus grandes compagnies d’assurance au monde. Avant d’entrer dans le détail, voici pour les plus pressés un résumé de notre étude :

Les points forts de Darjeeling en quelques mots

|

Le point que Darjeeling pourrait améliorer

|

Notre avis sur le contrat d’assurance-vie DarjeelingEn conclusion, Darjeeling mérite d’être classé parmi les meilleures assurances-vie qui existent sur le marché français. Les frais se situent parmi les plus bas jamais-vu ! Quant aux supports, ils sont assez diversifiés pour répondre à tous les profils. |

Qui gère le contrat Darjeeling ?

L’assureur SwissLife Assurance et Patrimoine

Née en 1857 à Zurich, Swiss Life est l’une des plus grandes compagnies d’assurance au Monde. Le groupe est présent en France à travers plusieurs filiales locales, dont l’une est spécialisée dans la création et la gestion de contrats d’assurance-vie pour le marché français : il s’agit de Swiss Life Assurance et Patrimoine. Cette dernière a créé plusieurs contrats, dont le plus connu est l’assurance-vie en ligne Darjeeling.

La gestion commerciale des contrat a été confiée à un courtier spécialisé : la société Placement-direct.fr, qui a le soin de gérer toute la distribution et la relation client à sa place.

![]()

Le courtier d’assurance-vie Placement-direct.fr

Créée en 1999, elle est l‘une des premières sociétés françaises de courtages en assurance-vie en ligne. Sa mission est de commercialiser des contrats d’assurance-vie pour le compte de compagnies d’assurance en tant qu’intermédiaire entre le client et la compagnie d’assurance. Il est l’interlocuteur unique pour chacun de ces contrats : gestion des ouvertures, réception des ordres, service client, etc.

En résumé, en ouvrant un contrat d’assurance-vie Darjeeling, l’argent que vous placez est logé chez l’assureur SwissLife Assurance et Patrimoine avec qui vous n’aurez aucune relation directe. Chaque ordre que vous émettez (arbitrage, rachat du contrat, alimentation, etc.) devra passer par Placement-direct.fr qui le transmettra ensuite à l’assureur.

![]()

Vue d’ensemble du contrat d’assurance-vie Darjeeling

Il est l’heure maintenant de vous donner notre avis complet sur Darjeeling Vie !

| Informations générales | |

| Nom du contrat | Placement Direct Vie |

| Type de contrat | Multi support |

| Ticket d'entrée | 500€ |

| Assureur | SwissLife Assurance et Patrimoine |

| Distributeur | Placement-Direct.fr |

| Supports disponibles | |

| 1 fonds en euro | Fonds Euro Swiss Life |

| Rendements du fonds euro en 2021 | 1%-2,9% selon part investie en UC |

| Frais de gestion du fonds euro | 0,6% |

| Nombre d'UC | + de 1 300 |

| Frais de gestion sur UC | 0,5% hors ETF et actions en direct à 0,8% |

| Gestion pilotée | |

| Offre de gestion pilotée | |

| Nombre de profils disponibles | 8 profil Force 1 à Force 6 |

| Frais de gestion | 0,8%-1,5% |

| Gérant | Swiss Life Gestion Privée |

|

Notre avis sur le contrat Nous voyons dans ce tableau synthétique que le contrat Darjeeling propose un grand nombre d’Unités de comptes, un fonds euro de bonne facture, tout en appliquant des frais très compétitifs. Voilà pour les grandes lignes, explorons maintenant cette assurance-vie dans le détail. |

Une assurance-vie récompensée

Darjeeling est régulièrement récompensée par la presse spécialisée. Voici quelques exemples de trophées reçus :

- Le Trophée d’Or 2021 dans la catégorie Assurance-vie, décerné par Le Revenu pour la troisième année consécutive

- Le Label Excellence 2021, décerné par Les Dossiers de l’épargne pour la seconde fois

- Le Top d’Or 2021 (meilleur contrat de plus de huit ans) décerné par toutsurmesfinances.com

- Primé dans la Selection Premium Epargne Patrimoniale 2021 par Good Value for Money

Les trois modes de gestion disponibles : libre, déléguée et mixte

Darjeeling est un contrat d’assurance-vie multisupport : il permet de placer l’argent sur des fonds euros et des unités de compte (nous y reviendrons plus bas). L’allocation peut se faire selon trois modes de gestion :

- Gestion libre : vous arbitrez et gérez vous-même l’allocation de vos avoirs. Vous pouvez dynamisez votre épargne en investissant une partie dans des unités de compte, ou opter pour le « zéro risque » en le plaçant à 100% sur le fond euros. Cette gestion est plutôt réservée aux particuliers qui ont une bonne connaissance de l’investissement boursier et ont du temps à consacrer. Dans le cas contraire, la gestion déléguée peut être plus adéquate.

- Gestion déléguée (également appelé gestion pilotée ou gestion sous mandat) : vous déléguez la gestion de votre épargne à un gérant professionnel, en l’occurrence Swiss Life Gestion Privée. Vous choisissez un profil parmi la vingtaine existant en fonction de votre sensibilité au risque (Placement-direct.fr vous aide à déterminer le bon profil). Le gérant s’occupera alors d’arbitrer votre épargne entre fonds euros et Unités de compte en tenant compte du profil choisi et de l’évolution des marchés financiers, pour 1% par an de frais.

- Gestion mixte : comme son nom l’indique, votre portefeuille est divisé en deux parties : une en gestion déléguée et une en gestion libre.

|

Notre avis sur les modes de gestion Avec ces trois options de modes de gestion, le contrat d’assurance-vie Darjeeling offre une grande souplesse. Réfléchissez bien à votre situation avant de choisir votre mode de gestion pour l’assurance-vie Darjeeling ! |

Le fonds euros de l’assurance-vie Darjeeling

Le fonds euros de l’assurance-vie Darjeeling est l’actif général de Swisslife Assurances et Patrimoine. Dans cette partie, nous allons présenter ses rendements annuels historiques et donner notre avis.

Le fonds euros Darjeeling offre un rendement bonifié

Darjeeling a l’un des rares fonds euros offrant un bonus de rendement à ses clients en fonction de deux critères :

La part du portefeuille investie dans des unités de comptes (UC). Nous en parlons plus longuement dans la section suivante, disons simplement qu’un UC est un support dont l’espérance de rendement est plus élevée qu’un fonds euros, en contrepartie d’un risque plus important. L’assureur Swiss Life vous récompense dès lors que vous investissez des UC :

- Si 30% à 40% de votre portefeuille est investi dans des UC, le fonds euros vous rapporte +0,5% de rendement supplémentaire

- Si 40% à 60% de votre portefeuille est investi dans des UC, le fonds euros vous rapporte +1% de rendement supplémentaire

- Si plus de 60% de votre portefeuille est investi dans des UC, le fonds euros vous rapporte +1,5% de rendement supplémentaire

Le montant total placé. Si le montant d’encours de votre placement est supérieur à 250 000€, vous gagnez +0,2% de rendement annuel supplémentaire. Ce n’est certes pas donné à tout le monde, mais ça mérite d’être mentionné !

Les performances 2020 du fonds euros Darjeeling

|

Année |

Part d’Unités de Compte |

Investissement total < 250k€ |

Investissement total > 250k€ |

| 2020 | Part d’UC inférieure à 30% | 1,10% | 1,30% |

| Part d’UC comprise entre 30% et 40% | 1,70% | 1,90% | |

| Part d’UC comprise entre 40% et 60% | 2,20% | 2,40% | |

| Part d’UC supérieure ou égale à 60% | 2,70% | 2,90% |

Le rendement du fonds euros Darjeeling varie de +1,10% à 2,9%, ce qui est assez haut car n’oublions pas que :

- En moyenne, les fonds en euros ont rapporté 1,3% en 2020

- C’est le placement zéro risque qui rémunère le mieux

Notre avis sur le fonds en euros Darjeeling

Le fonds en euros de Darjeeling est de bonne facture selon nous, car il propose de meilleurs rendements que la moyenne et permet de faire un placement à 100% sur son fonds euros (alors certaines assurances-vie ne le permettent pas, c’est l’une des rares à le permettre avec Évolution Vie) et ses frais sont très bas (0,6% par an).

Les unités de compte disponibles sur le contrat Darjeeling

Présentation des unités de compte accessibles chez Darjeeling

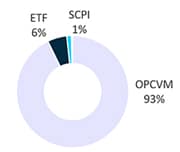

Le contrat d’assurance-vie Darjeeling donne accès à près de 1 000 unités de compte :

- Plus de 1000 OPCVM : actions de zones géographiques et de secteurs différents (énergie, communication, métaux précieux, etc.) obligations, monétaires, etc.

- Environ 70 d’ETF : trackers d’indices actions (Monde, Europe, USA…), de secteur (santé, finance, technologies)

- 13 SCPI : Primopierre, Primovie…

Unités de compte |

|

| Nombre d’UC | 1 006 |

| Répartition des UC par catégorie |  |

| Frais de gestion | 0,6% par an |

| Contraintes | Aucune |

Notre avis sur les supports en Unités de Compte (UC)

Le nombre d’unités de comptes proposé est gigantesque ! En comparaison, la plupart des contrats en proposent 10 fois moins. Citons par exemple l’assurance-vie ING dont le catalogue ne dépasse pas la quarantaine.

À noter que si le nombre d’UC est important, la diversité des supports l’est également ! Le contrat Darjeeling propose une grande part d’UC, une cinquantaine d’ETF et une demi-dizaine de fonds immobiliers, ce qui vous permettra de bien diversifier votre épargne !

La gestion pilotée : confiez votre portefeuille à un professionnel de l’investissement

La gestion pilotée vous propose de déléguer l’arbitrage de votre portefeuille à un gérant professionnel. Chez Darjeeling, il s’agit de Swiss Life Gestion Privée.

La gestion sous mandat Darjeeling vous propose trois formules différentes :

- La formule classique avec 9 portefeuilles (le profil 1 investit 20% du portefeuille dans des UC et 80% dans le fonds euros) au plus risqué (le profil 9 est intégralement investi dans des UC).

- La formule 100% Trackers qui investi de manière équilibrée exclusivement dans des ETF.

- La formule Choix Responsable, qui investi de manière équilibrée dans des supports socialement responsables.

Voyons à présent les performances réalisées par la gestion pilotée Darjeeling ; elles sont nettes de frais de gestion et hors prélèvements sociaux. A noter que que la formule « Choix Responsable » ayant moins d’un an, elle ne dispose pas encore d’historique de rendements.

Performance de la gestion pilotée classique

Performances de la gestion pilotée, nettes de frais de gestion |

||||||||||

| Profils de risque | Prudent 1 Force 4 |

Prudent 2 Force 4 |

Prudent 3 Force 4 |

Équilibre 1 Force 4 |

Équilibre 2 Force 4 |

Équilibre 3 Force 4 |

Dynamique 1 Force 5 |

Dynamique 2 Force 5 |

Offensif Force 6 |

|

| Parts d’UC |  |

|

|

|

|

|

|

|

|

|

| 2020 | 1,22% | 1,70% | 2% | 1,95% | 2,10% | 2% | 4,75% | 5,01% | 12,09% | |

| 2019 | 4,8% | 7,0% | 9,0% | 10,6% | 12,5% | 14,1% | 18,2% | 20,1% | 25,9% | |

| 2018 | -1,4% | -2,8% | -4,3% | -5,9% | -7,4% | -9,0% | -11,4% | -13,2% | -16,6% | |

| 2017 | 3,5% | 4,2% | 5,0% | 5,6% | 6,3% | 7,0% | 9,2% | 10,0% | 13,7%% | |

| Perf. capitalisée 3 ans | 8,22% | 8,3% | 9,5% | 10,0% | 10,8% | 11,1% | 14,3% | 14,8% | 19,3% | |

| Perf. annualisée 3 ans | 2,3% | 2,7% | 3,1% | 3,2% | 3,5% | 3,6% | 4,6% | 4,7% | 6,1% | |

Performance de la gestion pilotée 100% Trackers

Performances de la gestion pilotée 100% UC, nettes de frais de gestion |

||||||

| Profils de risque | Force 1 | Force 2 | Force 3 | Force 4 | Force 5 | Force 6 |

| Volatilité max | 5% | 7% | 10% | 12% | 15% | 20% |

| 2020 | -2,85% | 0,02% | 0,35% | 1,29% | 5,26 | 12,09 |

| 2019 | 5,7% | 9,1% | 15,2% | 19,0% | 22,1% | 25,9% |

| 2018 | -7,4% | -9,0% | -11,7% | -13,9% | -14,9% | -16,6% |

| 2017 | 2,2% | 4,3% | 6,3% | 8,8% | 10,8% | 13,7% |

| Performance capitalisée – 3 ans | 0,0% | 3,5% | 8,1% | 11,4% | 15,1% | 19,3% |

| Performance annualisée – 3 ans | 0,0% | 1,2% | 2,6% | 3,7% | 4,8% | 6,1% |

Notre avis sur la gestion sous mandat de Darjeeling

Il apparaît clairement que la performance de la gestion sous mandat est corrélée au contexte boursier. Rappelons en effet que l’année 2018 a été marquée par un krach boursier lié aux tensions géopolitiques (incertitude du Brexit, guerre commerciale sino-américaine). A l’inverse, l’année 2019 a connu un fort rebond : +28% pour le MSCI Wold et le CAC 40, +35% pour le Nasdaq… Et l’année 2020, marquée par la crise du Coronavirus, fut un peu plus mitigée, puisque les marchés ont réussi à se relever un peu plus rapidement. Comme nous le disons souvent, le meilleur moyen de se prémunir contre le risque est d’avoir un horizon d’investissement long terme et d’investir de manière régulière afin de multiplier les points d’entrée.

Gestion pilotée classique : sur le long terme, les mandats dynamiques et offensifs (forces 5 et 6) ont délivré de meilleurs rendements que les autres, mais ont un risque plus élevé de perte en capital. Nous vous les déconseillons si vous avez un horizon de placement court.

Gestion pilotée 100 trackers : mis à part les profils « Force 1 » et « Force 2 » décevants, cette formule offre de bons rendements comparativement au risque pris.

En résumé, nous pensons que le contrat Darjeeling fait partie des meilleures assurances-vie en gestion sous mandat.

Les frais du contrat d’assurance-vie Darjeeling

Il est primordial de se pencher sur les tarifs appliqués par les contrats d’assurance-vie car ils peuvent avoir un réel impact sur le rendement net.

Une assurance-vie qui n’applique pas les frais traditionnels

| Frais d’entrée | Gratuit | |

| Frais de sortie | Gratuit | |

| Frais sur versement | Gratuit | |

| Frais d’arbitrage | Gratuit | |

Comme la plupart des assurances-vie en ligne, le contrat Darjeeling Vie n’applique aucun frais sur les versements et l’arbitrage, ni de frais d’entrée ou de sortie… Un point que nous apprécions ! Rappelons que ces frais sont encore appliquées chez les acteurs traditionnels, en particulier chez les banques. Certains d’entre eux appliquent des frais de versement de 5% (le plafond autorisé) ! Cela est d’autant plus aberrant si on compare cela avec le rendement annuel qu’offre leur fonds euro.

Les frais liés au fonds euros et aux unités de compte

| Frais si gestion libre | Frais de gestion sur fond euros | 0,6%/an |

| Frais de gestion sur UC | 0,6%/an + frais UC |

|

| Frais supplémentaires si allocation conseillée | Gratuit | |

Lorsque vous placez votre argent sur un fonds euros ou une unité de compte, l’assureur applique des frais de gestion. Chez Swiss Life ils sont de 0,6% par an quel que soit le support. C’est un niveau très bas, comparativement aux assurances-vie traditionnelles qui applique souvent des frais supérieurs à 1%.

Si vous décidez de dynamiser votre portefeuille, il faut également tenir compte des frais spécifiques aux unités de compte. En effet, ces UC sont gérées par des sociétés de gestion qui ont besoin d’être rémunérées. Ces frais diffèrent selon l’UC choisi :

- Pour un OPCVM, comptez en moyenne 2% – 3% de frais d’entrée, 0% de frais de sortie et 1,5 – 2%/an de frais de gestion

- Pour un ETF, comptez en moyenne 0,2 %- 0,5%/an de frais de gestion et 0% de frais d’entrée et sortie

- Pour une SCPI : comptez en moyenne 1% de frais d’entrée, 1%/an de frais de gestion et 0% de frais de sortie

Les frais de la gestion pilotée

| Frais si gestion pilotée | Allocation pilotée classique | 1,0%/an + frais UC |

| Allocation pilotée 100% Trackers | 1,3%/an + frais ETF |

Formule gestion déléguée classique : les frais sont de 1% par an + les frais liés aux unités de compte (comme nous venons de l’expliquer). Cela reviendra à environ 3% par an tout compris.

Formule 100% trackers : les frais sont de 1,3% par an + les frais liés aux ETF soit environ 1,8% par an tout compris.

L’alimentation du contrat et les retraits de fonds

Alimentation du contrat |

|

| Montant initial | 100€ min. (ou 150€ avec mise en place de versements programmés) |

| Montant des versements suivants | 50€ min. |

| Montant des versements programmés | Minimum : 50€/mois 150€/trimestre 300€/semestre 600€/an |

Rachat du contrat |

|

| Montant de rachat partiels | 100€ min. |

Darjeeling est un contrat très accessible, ce qui devrait convenir à de nombreux épargnants !

Le fonctionnement et l’accompagnement

Comment ouvrir un compte ?

Puis renseignez le formulaire de souscription en ligne : coordonnées, profil investisseur, contact… Une fois qu’il sera rempli, vous devrez transférer les scans de vos pièces justificatives. Les équipes Placements-direct.fr vont vérifier les informations et documents transmis, avant de valider votre dossier de souscription ; cette opération ne prend en général que quelques jours si tout est conforme. Elles reviendront ensuite vers vous avec un contrat à signer électroniquement à l’aide d’un système de vérification par SMS. Enfin, vous obtiendrez vos codes d’accès à la plateforme de suivi et le RIB pour alimenter votre nouvelle assurance-vie.

Notre avis sur la plateforme de suivi MySwissLife

La plateforme de suivi, baptisée MySwissLife, est fournie par l’assureur. Elle vous permet de consulter et gérer facilement votre contrat :

- Accéder aux reportings de l’assureur

- Faire ses ordres de placements sur le fonds euros et les unités de comptes

- Consulter la performance de son portefeuille en gestion libre ou pilotée

- Réaliser des opérations de rachats partiels ou totaux

- Poser une question au service client Placement-direct.fr

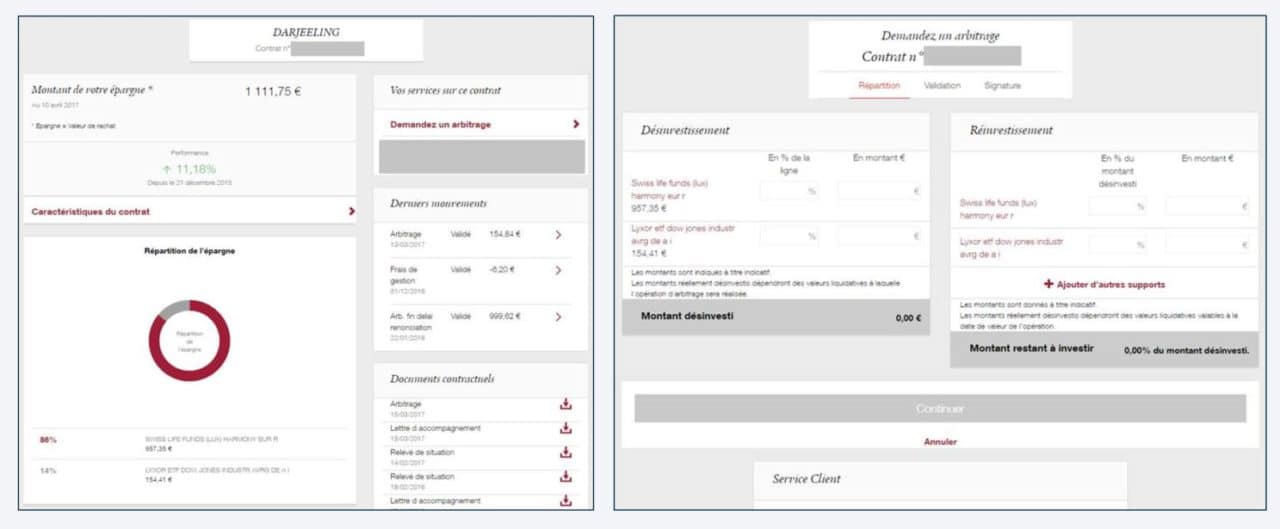

Voici une impression écran de la plateforme MySwissLife:

|

Notre avis sur la plateforme de suivi D’un point de vu design, on pourrait s’attendre à mieux pour une assurance-vie nouvelle génération… Mais à notre avis c’est un détail, car le plus important est qu’elle permet de gérer facilement le contrat et de passer des arbitrages. Comme il est facile de naviguer entre les options, la plateforme est à la hauteur. |

Notre avis sur le service client

L’espace client vous permet d’être autonome, mais vous pourriez avoir besoin de contacter un conseiller pour une question ou un problème technique.

Comme nous l’avons expliqué plus haut, c’est le courtier Placement-direct.fr qui sera votre unique interlocuteur pour ce produit d’épargne. Nous constatons de nombreux retours positifs de clients satisfaits. Vous pouvez les joindre par mail depuis votre espace client, ou par téléphone au 01 53 32 73 32

Le service client est toujours disponible du lundi au vendredi entre 9h et 19h.

Questions fréquentes sur Darjeeling

L’assurance-vie Darjeeling est-elle gratuite ?

Aucun contrat d’assurance-vie n’est gratuit ; en revanche Darjeeling applique des frais parmi les plus bas du marché :

- 0 frais pour l’ouverture ou la clôture d’un contrat Darjeeling

- L0 frais appliqués aux versements, arbitrages ou rachats

- 0,6% par an pour la partie investie en fonds euros ou unités de compte

- Entre 2% et 3% tout compris si vous choisissez la formule Gestion Pilotée proposée par Swiss Life Gestion Privée

En règle générale, les assurances-vie en ligne sont les moins chères du marché. Vous avez par exemple d’excellents contrats de banques en ligne comme Boursorama Vie et Bforbank Vie

Quelle différence entre Placement Direct et Darjeeling ?

Darjeeling est le contrat d’assurance-vie, tandis que Placement Direct est une société de courtage chargée de la commercialiser. Lorsque vous ouvrez un compte, vous serez en contact avec les équipes de ce courtier.

A noter que votre argent n’est pas logé chez Placement Direct mais chez la compagnie d’assurance Swiss Life. Si le courtier fait faillite, vous ne serez pas impacté.

Qui est l’assureur derrière Darjeeling ?

C’est Swiss Life, l’une des plus grandes compagnies d’assurance au Monde. Cet assureur helvétique est présent en France à travers plusieurs filiales, dont Swiss Life Assurance et Patrimoine qui s’occupe exclusivement des contrats d’assurance-vie pour le marché français. C’est donc cette dernière qui gère le contrat Darjeeling