Synthèse de notre avis sur Evolution Vie

Dans cet article, nous avons rédigé un descriptif complet d’Evolution Vie ainsi que l’avis de notre équipe. Mais si v n’avez pas le temps de lire ce guide, voici un résumé des avantages et des inconvénients du contrat Evolution Vie :

Les principaux avantages d’Evolution Vie

|

Les principaux inconvénients d’Evolution Vie

|

Avis Evolution Vie en résuméLorsque le contrat Evolution vie a été lancé, il a clairement été un coup de coeur pour l’équipe de Jepargneenligne ! Nous pensons qu’Evolution Vie fait partie des meilleures assurance-vie disponibles sur le marché français : des frais réduits, un excellents fonds euros et un bonus bien pensé, de nombreuses unités de compte, un service client au top… Et pour tout vous dire, c’est à la suite de la rédaction de cet article que je me suis décidé à ouvrir un contrat Evolution Vie pour bénéficier du fonds euros Abeille Actif Garanti à rendement bonifié. |

L’assurance vie Evolution Vie – vue d’ensemble

Un contrat d’assurance-vie 100% en ligne…

Evolution Vie est un contrat d’assurance-vie multi-support, c’est-à-dire qu’il donne accès à la fois à un fonds euros et à des unités de compte. Voici en résumé les caractéristiques de ce contrat :

![]()

| Informations générales | |

| Nom du contrat | Evolution Vie |

| Type de contrat | Multi support |

| Ticket d'entrée | 500€ |

| Assureur | Abeille Assurances |

| Distributeur | AssuranceVie.com |

| Supports disponibles | |

| 1 fonds en euro | Fonds euros Abeille Actif Garanti |

| Rendement du fonds euro en 2020 | 1,4% - 2,8% |

| Nombre d'unités de compte (UC) | 225 |

| Frais de gestion sur UC et fonds euro | 0,6%/an |

| Gestion pilotée | |

| Offre de gestion pilotée | |

| Nombre de profils disponibles | 3 |

| Rendement en 2020 | n.a |

| Frais de gestion | 0,8%/an |

| Gérant | Fidelity International |

Nous détaillerons tous ces points dans cet article. Retenez à ce stade qu’Evolution Vie est un contrat d’assurance-vie très complet qui applique des frais parmi les plus bas du marché.

… assurée par la compagnie d’assurance Abeille Assurances…

Abeille Assurances est un assureur Français, créé par des agriculteurs bourguignons en 1856. Le groupe était encore appelé Aviva France jusqu’au 30 octobre 2021, puis a retrouvé son nom d’origine, Abeille, au moment du rachat de la filiale française du groupe britannique Aviva, par le groupe mutualiste français Aéma. Ainsi, l’assureur est redevenu français. Les contrats et les avantages sont restés les mêmes, seuls les noms des fonds euros ont changés.

En plus de l’épargne, Abeille Assurances propose des prêts immobiliers, des assurances auto, habitation et santé, ainsi que des obsèques.

L’avis de l’équipe JepargneEnLigneAbeille Assurances est typiquement une entreprise « too big to fail », « trop gros pour faire faillite ». Compte tenu de son poids économique et social, il est difficilement imaginable que l’État ne la renfloue pas en cas de crise majeure. En plus de cela, les clients français bénéficient d’une garantie étatique de 70 000€ par personne et par contrat. A moins d’un cataclysme mondial, votre épargne est sécurisée à 100%. |

Comme la plupart des assureurs, Abeille Assurances ne distribue pas ses assurances-vie en direct mais passe par des courtiers partenaires. Evolution Vie, qui fait partie de ses produits phares, est distribué en exclusivité par son partenaire courtier AssuranceVie.com

… et distribuée en exclusivité par le courtier AssuranceVie.com

AssuranceVie.com est une société de courtage en placement d’épargne. Il commercialise plusieurs types de contrats, parmi lesquels :

- Des contrats assurance-vie : Evolution Vie, que nous parlons ici, mais aussi Puissance Avenir et Puissance Sélection

- Des PER

- Des PEA assurance et PEA PME assurance

Par ailleurs AssuranceVie.com sera votre interlocuteur privilégié durant toute la vie de votre contrat. Gestion des ouvertures, réception des ordres, demande de rachat, service client… Tout passera par lui. En revanche, votre argent sera bien logé et assuré chez Abeille Assurances. Si AssuranceVie.com venait à disparaitre, votre patrimoine ne serait en aucun cas affecté.

![]()

Une assurance-vie récompensée

Evolution Vie est un contrat d’assurance-vie régulièrement récompensée par la presse spécialisée. En 2022, il a encore reçu trois distinctions :

- Trophée d’Or décerné par Le Revenu dans la catégorie « Contrats d’Assurance-vie » (depuis deux ans)

- Label d’Excellence, attribué par Les Dossiers de l’Epargne (depuis deux ans)

- Oscar du « meilleur contrat d’assurance vie en ligne » décerné par Gestion de Fortune

2 modes de gestion proposées : libre et pilotée

La gestion libre pour une totale autonomie

Dans ce mode de gestion par défaut, vous êtes aux commandes de votre contrat d’assurance-vie. C’est vous qui sélectionnez les supports d’investissement (fonds euros et/ou unités de compte) et réalisez les éventuels arbitrages.

Ce mode de gestion requiert un minimum de connaissance financières et de temps de gestion, sauf bien sûr si vous privilégiez l’investissement 100% fonds euros.

Les arbitrages en gestion libre

Evolution Vie vous permet de réaliser vos arbitrages à tout moment, gratuitement et de manière illimitée. Tout se fait à travers un espace en ligne qui vous est dédié.

Vous bénéficiez également de 6 options d’arbitrages programmés :

- L’arbitrage annuel des intérêts. Le gain réalisé sur le fonds euro peut être automatiquement réinvestis dans des UC.

- L’écrêtage. Si la part de votre épargne investie en UC dépasse une certaine limite, des parts d’UC seront automatiquement vendues pour alimenter le fonds euros.

- L’investissement progressif. Vous investissez dans un premier temps dans support peu risqué, et automatisez des arbitrages réguliers vers un ou plusieurs supports plus dynamiques.

- La sécurisation progressive. C’est l’inverse de l’investissement progressif : l’épargne investie dans des supports dynamiques sont progressivement réalloués vers des supports peu risqués.

- Le rééquilibrage automatique. Permet de maintenir une répartition fixe de votre épargne sur différents supports.

- Le plan d’arbitrages programmés. Permet d’arbitrer chaque mois l’épargne investie sur un support vers d’autres supports (l’investissement et la sécurisation progressive sont en fait des cas particuliers de plan d’arbitrages programmés).

La gestion sous mandat pour profiter de l’expertise d’un professionnel

Si vous n’avez pas les connaissances financières nécessaires, ou si nous n’avez pas le temps ni l’envie de vous occuper de l’allocation de votre contrat, pourquoi ne pas opter pour une assurance-vie en gestion sous mandat ? Cela consiste à confier la gestion de votre portefeuille à un professionnel de la gestion d’actif qui se chargera de le faire fructifier à votre place. Il devra générer le maximum de rendement en investissant et arbitrant votre contrat dans différents supports en fonction de l’évolution des marchés, tout en tenant compte de votre sensibilité au risque.

Chez Evolution Vie, la gestion sous mandat est confiée à Fidelity International, une société de gestion indépendante mondialement connue qui gère près de 580 milliards d’euros (au 1er janvier 2021) et emploi plusieurs milliers de personnes. Elle propose 3 profils de gestion différents :

- Le profil prudent, pour les clients souhaitant conserver un niveau de risque faible

- Le profil équilibré, pour ceux qui veulent prendre un risque maitrisé à moyen terme

- Le profil dynamique pour les investisseurs à la recherche d’un rendement élevé en contrepartie d’une plus grande prise de risque

L’avis de l’équipe JepargneEnLigneFidelity International est un acteur sérieux et réputé dans le domaine de la gestion d’actifs, ce qui est un point important. Mais pour l’investisseur, le plus important est que les performances soient au rendez-vous. Or nous avons beau cherché, il semble que l’historique des rendements de la gestion sous mandat Evolution Vie ne soit pas public. Il y a certainement une bonne raison à cela (contrainte légale ? difficulté technique ?) car nous n’imaginons pas le courtier AssuranceVie.com occulter sciemment des informations aussi importantes. Nous les avons contactés par mail et nous attendons leur réponse à ce sujet (en date du 16/02/2021). |

Le fonds en euros Abeille Actif Garanti

Un actif de bonne facture, performant et sécurisé

Le contrat Evolution vie donne accès à l’excellent fonds en euros Abeille Actif Garanti. Créé en 1995 par l’assureur Abeille Assurance (Aviva), il fait aujourd’hui partie des principaux fonds euros français avec un encours de plus de 6 milliards d’euros.

L’avantage du fonds euros Abeille Actif Garanti est qu’il vous fera bénéficier :

- D’une sécurité en capital, vous ne pourrez jamais perdre plus que ce que vous avez déposé

- D’un effet de cliquet garanti, c’est-à-dire que les intérêts gagnés chaque année sont définitivement acquis

- D’une disponibilité du capital à tout instant

En termes de rendement nets annuels, voici ce qu’il a généré ces cinq dernières années :

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 2,46% | 2,31% | 2,21% | 1,76% | 1,41% |

La performance peut être doublée grâce à l’option Abeille Multi Bonus que nous expliquons plus bas. Par exemple en 2020 le rendement du fonds euros a pu monter jusqu’à +2,8%

Nous remarquons que la tendance est à la baisse, comme le sont d’ailleurs tous les fonds euros du marché français (voir notre étude sur les meilleurs fonds euros). La raison est toujours la même : pour garantir la sécurité du capital, les fonds euros doivent être investis en majeur partie dans des obligations d’Etat. Or depuis plusieurs années les nouvelles obligations sont émises à des taux très faibles, voire négatifs. Par conséquent lorsque l’assureur doit racheter de nouvelles obligations (par exemple si d’anciennes lignes obligataires arrivent à échéance) cela impactera négativement le rendement de l’actif général.

Pourtant en comparaison des autres fonds euros du marché, celui d’Evolution Vie s’en sort bien ! Comment cela se fait-il ? Simplement par le fait qu’Abeille Actif Garanti, qui bénéficie de vingt-cinq années d’historique, dispose encore de vieilles obligations longue maturité et à haut rendement. C’est un avantage par rapport aux fonds euros plus jeunes qui ont dû acquérir des obligations à des conditions moins avantageuses.

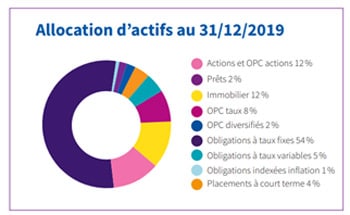

La composition du fonds euros Abeille Actif Garanti

Il est intéressant (et recommandé) de connaitre la composition de l’actif dans lequel on investit. Le fonds euros Abeille Actif Garanti est alloué de la manière suivante :

Nous constatons qu’il est investi aux deux tiers d’obligations d’Etat : c’est la part minimale qui lui permet de garantir votre capital.

L’autre tiers est investi dans des actifs plus dynamiques (actions, fonds d’investissement, immobilier) : ils lui permettent de doper son rendement. Sans eux, Abeille Actif Garanti aurait certainement fait moins que +1,41% de rendement en 2020.

Une contrainte (limitée) pour accéder au fonds euros Abeille Actif Garanti

Les versements peuvent être alloués à 100% sur le fonds euros Abeille Actif Garanti jusqu’à 30 000€. Au-delà de ce montant, vos prochains versements devront être investis à 30% minimum en Unités de Compte. Pourquoi Abeille Assurances décide-t-il d’appliquer cette règle ?

En réalité il n’a pas vraiment le choix. Le fonds euros d’Abeilles Assurance (qui s’appelait encore Aviva jusqu’au 30 septembre 2021) profite de bons rendements grâce à ses anciennes obligations d’Etat achetées à l’époque où les taux d’emprunts étaient élevés. Or à chaque nouveau versement l’assureur est contraint de l’investir dans de nouvelles obligations pour garantir le capital. Celles-ci ayant des taux très faibles (voire négatifs !), cela a pour conséquence de diluer les anciennes obligations rentables, et donc de réduire la performance globale du fonds euros. Si l’assureur veut pérenniser son actif général (un choix bénéfique pour tous les clients) il se doit de maitriser le flux de souscription de son actif général.

A noter d’ailleurs ces contraintes sont devenues la norme chez les assureurs qui proposent meilleurs fonds euros (et par conséquent les plus populaires).

L’avis de l’équipe JepargneEnLigneCette contrainte est à relativiser : il faut tout de même atteindre 30 000€ avant de devoir allouer 30% de ses versements en unités de compte. Chez de nombreux fonds euros, la contrainte s’applique au premier euro de versement. De plus allouer une partie de son assurance-vie en unités de compte est nécessaire si l’on dynamiser son rendement. Si malgré tout vous tenez à placer 100% sur le fonds euros, sachez qu’il vous est possible d’ouvrir autant d’assurance-vie que vous le souhaitez. |

Les Bonus pour booster le rendement du fonds euros d’Evolution Vie

La contrainte n’est heureusement pas le seul moyen pour inciter les clients à diversifier leurs versements. Abeille Assurances l’a bien compris, puisqu’il offre un rendement supplémentaire au fonds euros si le contrat Evolution Vie est investi en unités de compte !

Deux bonus sont proposés : Abeille Multi Bonus 50% qui augmente le taux de rendement du fonds euro de moitié, et Abeille Multi Bonus 100% qui le double. En 2020, grâce à Aviva Multi Bonus, il était possible de faire passer le taux du fonds euros de +1,41% à respectivement +2,1% et +2,80% ce qui n’est pas négligeable !

Pour en bénéficier, vous devez d’abord choisir l’option que vous souhaitez (le 50% ou le 100%) et respecter les conditions de l’assureur jusqu’au prochain versement. Les conditions restent à peu près les mêmes chaque année ; en 2021 voici ce qu’il faut faire pour bénéficier des bonus :

Abeille Multi Bonus 50%

Cette option augmente de 50% le taux de rendement 2021 du fonds euros. Pour en bénéficier, vous devez respecter les conditions suivantes :

- Avoir un minimum de 8 000€ sur le contrat

- Investir au minimum 30% du contrat Evolution Vie sur des unités de compte éligibles à l’opération

Ces 2 conditions doivent être maintenues jusqu’à la prochaine échéance du bonus, en janvier 2022. Si vous souscrivez à Evolution Vie en cours d’année, le gain du bonus sera calculé au prorata temporis.

Abeille Multi Bonus 100%

Cette option double de 100% le taux de rendement 2022 du fonds euros Abeille Actif Garanti. Pour en bénéficier vous devez :

- Avoir un minimum de 8 000€ sur le contrat

- Investir au minimum 50% du contrat Evolution Vie sur des unités de compte éligibles à l’opération

Quel que soit l’option choisie, vous êtes libre de gérer votre assurance-vie (arbitrages, versements, rachats) comme vous le souhaitez, à condition de ne pas passer en dessous de ces limites sous peine de perdre tout ou partie du bonus.

A noter que les Unités de compte éligibles à l’opération sont finalement tous les fonds proposés par Evolution Vie (que nous détaillons juste après) à l’exception d’Aviva Monétaire ISR.

Les unités de compte proposées par Evolution Vie

Rappelons qu’une Unité de compte est un terme générique qui regroupe tous les actifs qu’il est possible d’investir depuis une assurance-vie en dehors du fonds euros. On y retrouve essentiellement des OPCVM, mais aussi parfois des ETF, des actions en vifs, des SCPI…

Evolution Vie donne accès à 114 Unités de compte, essentiellement des OPCVM (pour rappel : qu’est-ce qu’un OPCVM ?). Voici la liste :

| Fonds | Type de fonds | Nombre proposé | Caractéristiques |

|---|---|---|---|

| Actions USA | OPCVM | 3 | Fonds investis dans des valeurs américaines |

| Actions Europe | OPCVM | 27 dont 7 France | Fonds investis dans des valeurs européennes |

| Actions internationales | OPCVM | 8 | Fonds constitué d’un portefeuille d’actions couvrant l’ensemble des marchés internationaux |

| Actions pays émergents | OPCVM | 13 dont 7 Asie | Fonds investis dans des actions d’entreprises de marché émergents |

| Actions sectoriels | OPCVM | 9 | Fonds investis dans des valeurs d’entreprises d’un secteur précis : énergie, écologie, santé, immobilier, etc. |

| Allocation | OPCVM | 30 | Fonds cherchant à battre un indice de référence |

| Gestion alternative | OPCVM | 5 | Gestion indépendante cherchant à atteindre un niveau de performance sans se référer à un marché particulier |

| Monétaire | OPCVM | 1 | Fonds investi sue le marché monétaire. Risque très faible en contrepartie d’un rendement peu élevé. |

| Obligataire | OPCVM | 12 | Obligations d’Etat et d’entreprises |

| Fonds à horizon | OPCVM | 2 | Fonds adaptés aux investisseurs souhaitant investir sur le long terme |

| Fonds immobiliers | SC, SCP, SCI, OPCI | 4 | Fonds investis dans des biens immobiliers |

Focus sur les OPCVM disponibles

Pour chaque Unité de compte, vous aurez accès à des informations complètes : performance historique du fonds, stratégie de la société de gestion, composition du portefeuille, niveau de risque, etc.

Renseignez-vous bien en amont, de manière à choisir le ou les unités de compte qui correspondent le mieux à votre stratégie patrimoniale et à votre profil de risque.

Focus sur les fonds immobiliers proposés par Evolution Vie

Le contrat d’assurance-vie Evolution Vie propose 4 unités de compte spécialisés dans l’immobilier. Ce sont plus précisément des fonds qui investissent directement ou indirectement dans la Pierre dans le but de générer du rendement (loyer, plus-value de cession, etc.).

A noter que le rendement généré n’est pas reversé aux investisseurs, mais capitalisés au sein du fonds : ils contribueront donc à l’augmentation de la valeur des parts. Par conséquent la performance se matérialisera au moment de la revente de vos parts.

Ces fonds ont chacun des formes juridiques différentes qui leurs permettent d’avoir des stratégies d’investissement et un univers de placement qui leurs sont propres. Vous trouverez ainsi une SC (Société Civile), une SCI (Société Civile Immobilière), une SCP (Société Civile de Portefeuille) et une OPCI (Organisme de Placement Collectif Immobilier). A vous de choisir celui ou ceux qui vous correspondent.

La SC Pythagore

La SC Pythagore est un placement immobilier sans frais d’entrée ni de sortie, accessible uniquement au travers d’un contrat d’assurance-vie. Il a été lancé en 2020 par Theoreim, une société de gestion spécialisée en immobilier.

Ce fonds de placement bénéficie d’une grande liberté puisqu’il peut être investi dans presque tous les types d’actifs immobiliers. La société de gestion ne précise pas dans quoi précisément la SC Pythagore est investie, en tout cas pour les non-clients, mais elle présente tout de même les grandes lignes de sa stratégie :

- La SC Pythagore est investie principalement dans des immeubles, des fonds d’investissements immobiliers (SCPI, OPCI…) des clubs deals (des fonds immobiliers avec peu d’investisseurs) et des OPCVM immobiliers

- Elle opère au moins dans 3 pays distinct, principalement en France et Zone Euro (les deux autres pays ne sont pas dévoilés)

- Au moins 60% de l’allocation est investir dans des immeubles ou des fonds générant un revenu locatif stable

Sa performance nette annuelle cible est de 4,5% en moyenne sur une durée de 8 ans. Du fait de l’absence d’historique nous ne pouvons pas avoir un regard critique sur ce chiffre, mais il nous semble cohérent avec la performance que l’on peut attendre du marché immobilier sur les dix dernières années.

La SCI Aviva Immo Sélection

La SCI est un fonds immobilier qui bénéficie d’une grande liberté en matière d’investissement : immeubles en direct, fonds d’investissement immobiliers, clubs deals… mais également des actifs non immobiliers tels que des actions d’entreprises, des obligations ou du monétaire.

Lancée en 2015 par Aviva Investors France (une société de gestion rattachée à l’assureur du même nom), la SCI Aviva Immo Sélection est un fonds détenant majoritairement des actifs immobiliers. En 2020 il était composé :

- A 90% d’actifs immobiliers (bureaux et commerce détenus en direct et des OPCI)

- A 10% de liquidité (bons du trésor, certificats…)

Cette composition peut évoluer avec le temps, mais la société de gestion s’engage à investir au minimum 80% de l’allocation en actifs immobiliers. Cette poche de liquidité est une variable d’ajustement très utile, qui peut être ponctionnée pour financer une opportunité d’acquisition ou au contraire alimentée pour se prémunir contre une baisse du marché immobilier.

Voici les performances passées de la SCI Aviva Immo Sélection, nets de frais de gestion :

| 2015 | 2016 | 2017 | 2018 | 2019 |

| 3,35% | 4,31% | 5,01% | 5,61% | 4,43% |

A noter que cette Unité de Compte fait l’objet d’enveloppes maximales de souscription, c’est-à-dire que chaque nouvelle souscription est limitée à un certain montant. Une fois ce montant atteint, il ne sera plus possible d’acheter de nouvelles parts avant la prochaine souscription. En effet, la société de gestion étant obligée d’investir toute nouvelle souscription dans des biens immobiliers, elle se doit de maitriser la collecte afin de pouvoir toujours sélectionner des actifs de qualité et in fine conserver une bonne performance de la SCI Aviva Immo Sélection.

L’avis de l’équipe JepargneEnLigneAviva Immo Sélection est un placement immobilier de bonne facture et bien géré, en témoignent les performances solides qu’il a délivré depuis son lancement. Mais restons prudent : cette SCI est investie à près de 75% en immobilier de bureaux. Or il est fort probable que la crise du Coronavirus, qui aura généralisé le télétravail, pousse les entreprises à louer moins d’espace de bureaux. Cela pourrait donc réduire à moyen terme les rendements locatifs professionnels. |

La SCP LF Multimmo Part Philosophale 2-A

Ce fonds immobilier est gérée par une société de gestion adossée à La Française, une des plus grandes sociétés de gestion d’actifs de l’hexagone (plusieurs dizaines de milliards d’euros sous gestion).

La SCP LF Multimmo Part Philosophale 2-A (un nom un peu long que nous nommerons désormais LF Multimmo) est investie majoritairement dans des SCPI et des OPCI, ce qui en fait en réalité un fonds de fonds. Cela lui procure une diversification très intéressante, puisqu’elle est investie indirectement dans des milliers de biens immobiliers. Cette situation lui permet de réduire considérablement le risque ! En contrepartie les performances sont réduites à cause des frais ponctionnés par les gérants de SCPI et OPCI.

La SCP LF Multimmo détient également, dans une moindre mesure, des parts SCI, quelques immeubles en direct et des actions foncières cotées (les SIIC) ainsi qu’une poche de liquidité d’au moins 5%.

Voici les performances réalisées par la SCP LF Multimmo, nets de frais de gestion :

| 2015 | 2016 | 2017 | 2018 | 2019 |

| 3,90% | 3,35% | 3,13% | 3,31% | 3,64% |

L’OPCI Aviva Investors Experimmo

Commercialisé en novembre 2019, l’OPCI est un fonds qui investit à la fois dans des actifs immobiliers et des actifs boursiers (actions, obligations, monétaire…). Cette dernière composante lui permet d’augmenter sa liquidité, et donc de permettre aux épargnants de revendre leurs parts plus facilement. L’OPCI Aviva Investors Experimmo est composé approximativement de la manière suivante :

- 50% d’immobilier (immobilier d’entreprise, biens résidentiels, EHPAD, crèches) dans de grandes métropoles européennes : Paris, Londres, Berlin, Lyon, Amsterdam, etc.

- 45% d’actifs boursiers, essentiellement des actions et obligations de foncières cotées

- 5% de liquidité : sicav monétaire, obligation d’Etat, etc.

L’OPCI étant récente, elle n’a pas encore publié d’historique de performance.

Notre avis sur les unités de comptes proposées par Evolution Vie

Le contrat Evolution Vie donne accès à des Unités de compte de très bonne facture. Nous y retrouvons des OPCVM gérés par de prestigieuses maisons tels que Edmond de Rothschild, JPMorgan, BlackRock, Carmignac…

Nous apprécions également la qualité des 4 Unités de comptes immobiliers qui permettent d’allouer une partie de son portefeuille dans la Pierre. Nous restons toutefois attentifs à leurs résiliences face à la crise actuelle qui a eu nécessairement un impact sur le marché immobilier professionnel ; nous attendons avec impatience la publication des performances 2020.

Il manque toutefois quelques actifs très prisés des épargnants pour que l’offre Unité de compte d’Evolution Vie soit vraiment parfaite. Nous pensons en premier lieu aux ETF éligibles en assurance-vie et aux SCPI.

Les frais du contrat d’assurance-vie Evolution Vie

Evolution Vie est un contrat d’assurance-vie 100% en ligne, ce qui lui permet de proposer les tarifs parmi les plus bas du marché.

Il faut bien distinguer les frais liés au contrat d’assurance-vie (l’enveloppe fiscale) d’une part, et ceux liés aux actifs sur lesquels vous placez votre argent (Fonds euros et Unités de compte) d’autre part.

Les tarifs du contrat d’assurance-vie Evolution vie

Les frais appliqués par l’assureur au titre du contrat Evolution Vie sont les suivants :

| Frais d’entrée/sortie | Gratuit | |

| Frais d’entrée sur tous les versements | Gratuit | |

| Frais d’arbitrage | Gratuit | |

| Frais de rachat partie ou total | Gratuit | |

| Frais de gestion | en gestion libre | 0,6%/an |

| en gestion sous mandat | 0,8%/an | |

| Frais sur rente | 3% de frais d’arrérage |

|

L’assureur applique 0,6% de frais de gestion annuels (0,8% si gestion sous mandat) sur les sommes placées sur le contrat, quel que soit le ou les actifs sur lesquels vous avez placé votre argent. A titre de comparaison ces frais de gestion tournent autour de 1% chez les contrats d’assurances classiques.

Les frais liés aux fonds euros

C’est simple : il n’y en a pas. Ou plus exactement ils sont inclus dans les 0,6% annuel (ou 0,8% selon le mode de gestion) facturé par l’assureur.

Le rendement du fonds euros que vous percevrez seront donc bien nets de tout frais (mais bruts de prélèvements sociaux… eh oui, il ne faut jamais oublier les impôts !).

Les frais liés aux unités de compte

Les Unités de comptes ne sont pas gérées par l’assureur, mais par des établissements spécialisés qui appliquent leurs propres tarifs. Ces frais sont déduits directement de la performance, les performances annoncées sur l’Unité de compte seront donc bien des performances nettes. En revanche il y aura 0,6% de prélèvement

Ces derniers s’ajoutent donc aux 0,6% de frais de gestion du contrat.

Voici les frais des Unités de compte proposés par Evolution Vie :

| Frais d'entrée/sortie | Frais de gestion annuel | |

|---|---|---|

| OPCVM | Aucun | Entre 1,5% et 2% |

| Immobilier - Pythagore | Aucun | 2,5% |

| Immobilier - Aviva Immo | Aucun | 1,44% |

| Immobilier - LF Multimmo | 1% de frais d'entrée | 1,4% |

| Immobilier - Experimmo | 2,95% de frais d'entrée | 1,4% |

A noter que :

Les frais d’entrée et de sortie sont appliqués une seule fois en début d’opération, et s’effectue par une surcote. Par exemple pour des frais d’entrée de 1%, vous paierez 101€ une part qui vaut 100€.

Les frais de gestion sont prélevés directement par la société de gestion, par conséquent il ne vous sera jamais demandé de les payer directement. Les performances publiées par la société de gestion sont bien nettes de ces frais.

Prenons l’exemple de la SCP LF Multimmo. Pour acquérir une part valant 290€, il faudra débourser 292,9€ (1% de frais d’entrée). En 2019 sa performance a été de 3,64% nets des frais de gestion.

L’avis de l’équipe JepargneEnLigneLes frais sur les fonds immobiliers peuvent surprendre, voire rebuter. Mais il faut bien garder à l’esprit que la Pierre est un actif qui génère beaucoup de coûts : fiscalité (8% de frais de notaires à chaque acquisition), travaux, frais d’entretiens, assurance… L’augmentation constante des prix de l’immobilier tendent à gommer ces charges. |