Le robo advisor WeSave, qui propose une gestion profilée sur son contrat d’assurance-vie, vient d’annoncer les résultats du premier semestre 2018 : jusqu’à +1,27% nets de frais de gestion. Des résultats qui semblent plutôt timides, mais qu’il faut replacer dans un contexte boursier compliqué. Découvrons cela !

Qui est WeSave ?

Lauréat du concours mondial de l’innovation dans la catégorie Big Data, WeSave est l’un des premiers robo-advisors français. Tout comme ses concurrents Yomoni et Nalo, cette fintech vous propose d’optimiser le rendement de votre épargne en investissant une partie sur les marchés financiers, tout en tenant compte de votre profil de risque. Cette gestion 2.0 est possible grâce à une équipe de gestion expérimentée, aidée de puissants algorithmes qui analysent en temps réel l’évolution des marchés.

WeSave Patrimoine, son premier contrat d’assurance-vie, permet une gestion déléguée selon 10 profils de risque, accessible à partir de 500€ d’épargne.

De bonnes performances réalisées au premier semestre 2018

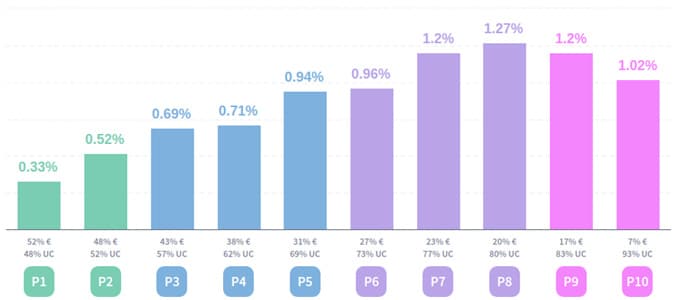

En 6 mois, du 1er janvier 2018 au 30 juin 2018, le robo advisor a réalisé :

- Entre +0,33% et +0,52% sur les profils les plus défensifs ;

- Entre +0,7% et +0,9% sur les profils les plus équilibrés

- Entre +1,0% et +1,3% sur les profils les plus dynamiques

Voici le détail des performances :

A noter que ces rendements sont nets de frais, mais hors fiscalité.

Ces résultats peuvent sembler faible, au regard des beaux rendements que WeSave a réalisé précédemment (entre +2,3% et +10,2% sur 12 mois, du 1er janvier 2017 au 31 décembre 2017). En réalité, il est important de replacer ces résultats dans leur contexte… Précision 2 points fondamentaux :

1/ Cette première moitié de l’année a été très tendue pour les marchés financiers, alors qu’ils avaient connus des périodes linéaires et haussières les années précédentes. Le CAC 40 par exemple a connu un retour de la volatilité, principalement sur le T1 2018. En définitive, WeSave a plutôt bien résisté aux turbulences, comme nous l’avons souligné dans notre comparatif WeSave vs. Yomoni.

2/ Le rendement du fonds euro n’est connu et reversé qu’à la fin de l’année, contrairement aux actions qui cotent en continu. De fait, le rendement du fonds en euros pour le calcul des performances a été valorisé à 0% : les profils les plus défensifs sont donc largement sous-estimés.