Tout savoir sur la fiscalité du PER. Le Plan Épargne Retraite (PER) est une enveloppe fiscale qui permet de déduire les versements de ses revenus imposables. En plus d’être un produit d’épargne taillé pour la préparation de sa retraite, il permet de bénéficier d’un avantage fiscal. Dans cet article nous expliquerons dans le détail la fiscalité appliquée au plan épargne retraite.

Sélection des meilleurs PER

Ici nous nous concentrerons sur la fiscalité du Plan Épargne Retraite. Cela fait suite à une série d’articles que nous avons rédigés sur le sujet. Si vous découvrez le Plan Épargne Retraite, nous vous invitons à consulter au préalable les deux articles suivants :

La fiscalité du PER en synthèse

Dans la suite de l’article, nous allons expliquer en détail le fonctionnement de la fiscalité du PER. Avant de poursuivre, voici un bref résumé afin que vous ayez les grandes lignes en tête.

Pour chaque versement, le plan épargne retraite propose deux options :

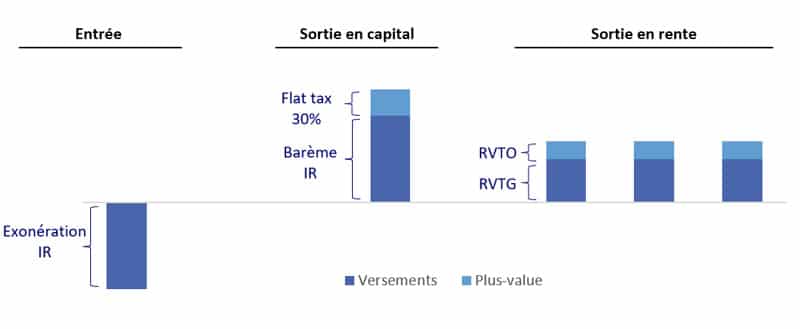

Option 1 – la déduction fiscale à l’entrée. Les sommes versées sur le PER sont déductibles de l’impôt sur le revenu (exonération de l’IR). Une fiscalité s’applique lorsque les sommes seront récupérées, soit par une sortie en capital (barème de l’IR sur la partie versement, flat tax 30% sur la partie plus-value) soit par une sortie en rente (fiscalité des rentes viagères, que nous détaillons plus bas).

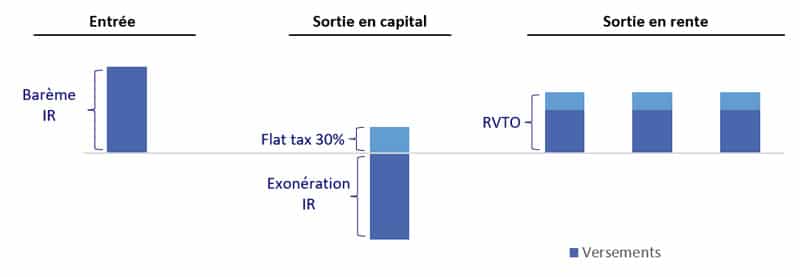

Option 2 – la déduction fiscale à la sortie. Les sommes versées sur le PER ne sont pas déductibles de l’impôt sur le revenu. Un avantage fiscal s’applique lorsque les sommes seront récupérées, soit par une sortie en capital (exonération de l’IR sur la partie versement, flat tax 30% sur la partie plus-value) soit par une sortie en rente (fiscalité des rentes viagères).

La première option est intéressante pour les contribuables qui payent beaucoup d’impôt et qui anticipent une baisse de leur niveau d’imposition à la retraite. En effet, le PER leur permet de décaler le moment où ils s’acquittent de l’impôt sur le revenu, pour arriver au moment de la vie où le taux marginal d’imposition est le plus faible (en général à la retraite puisque les revenus chutent avec la cessation d’activité) plutôt que durant la vie active où la TMI est souvent la plus élevée.

La deuxième option conviendra aux contribuables faiblement fiscalisés durant leur vie active (TMI à 11% ou moins) et qui souhaitent bénéficier d’un avantage fiscal au moment de la sortie de leur plan épargne retraite.

Le plan épargne retraite est normalement bloqué jusqu’à l’âge légal de la retraite du titulaire, mais peut être liquidé de manière anticipée dans 2 situations :

- En cas d’accident de la vie (décès d’un conjoint, invalidité, chômage…) le capital récupéré est en grande partie exonéré d’impôt

- En cas d’achat de sa résidence principale, le capital récupéré est imposé selon le barème de l’IR

|

Quel avenir pour la fiscalité du PER ? |

Entrons maintenant dans le détail :

La fiscalité du PER avec l’option 1 : choix d’une déduction fiscale à l’entrée

Les sommes versées sont déductibles de l’impôt sur le revenu…

Avec cette option, les sommes versées sur le PER sont déductibles des revenus imposables de l’année en cours. L’avantage fiscal va donc dépendre de votre taux marginal d’imposition (TMI) : 0%, 11%, 30%, 41% ou 45%.

Par exemple, avec une TMI à 30%, verser 1 000€ sur un PER permet de bénéficier d’une réduction d’impôt sur le revenu de 300€.

Le législateur a néanmoins fixé un plafond à la déductibilité fiscale. Celui-ci est égal au plus élevé de ces deux montants :

- 10% des revenus professionnels de l’année, nets de cotisations sociales et de frais professionnels (la déduction ne doit pas dépasser 32 909€)

- Ou bien 10% du plafond annuel de la sécurité sociale (PASS), soit 4 114€

Ce plafond est fixé pour chaque membre du foyer fiscal. Un couple marié ou pacsé pourra donc cumuler les plafonds en ouvrant deux PER à leur nom. Il est également possible pour des parents d’ouvrir un plan épargne retraite au nom de leur(s) enfant(s) : cela leur permet de défiscaliser tout en constituant un capital pour leur progéniture (et s’assurer que celui-ci ne sera pas dépensé « inutilement » mais seulement en cas d’accident, d’achat de résidence principal ou pour la retraite).

Et si vous n’atteignez pas votre plafond de déductibilité avant la fin de l’année, rien n’est perdu : celle-ci peut être reportée sur les 3 années suivantes.

… Mais une fiscalité s’applique lors du retrait du capital

Une imposition s’applique au moment de récupérer les sommes placées sur le PER et dépend de deux facteurs : 1/ la modalité de sortie, en capital ou en rente viagère et 2/ si l’argent récupéré correspond aux versements ou à de la plus-value qui aura été gagnée (rappelons que l’argent versé sur le PER est investi dans des supports qui peuvent générer du rendement).

- En cas de sortie en capital, la part correspondant aux versements sera taxée en fonction de votre TMI tandis que la part correspondant aux plus-values sera taxée à hauteur de 30% (flat tax)

- En cas de sortie en rente, la part correspondant aux versements sera taxée comme une RVTG (rente viagère à titre gratuit) et la plus-value comme une RVTO (rente viagère à titre onéreux)

La fiscalité appliquée aux RVTO et RVTG est relativement peu connue, nous allons donc nous y attarder :

Fiscalité d’une RVTG – rente viagère à titre gratuit

La rente est soumise à l’impôt sur le revenu dans la catégorie des pensions de retraite, et aux prélèvements sociaux (PS).

Si les revenus bruts de retraite sont imposés de la même manière que les revenus du travail (barème de l’impôt sur le revenu), ils sont toutefois moins taxés. En effet l’administration applique automatiquement un abattement de 10%.

En résumé, RVTG = barème IR après abattement de 10% + 17,2% de PS

Fiscalité d’une RVTO – rente viagère à titre onéreux

Seule une partie de la rente est soumise à l’impôt sur le revenu, le reste est exonérée. Cette partie varie selon l’âge du bénéficiaire au moment du premier versement de la rente :

- 70% de la rente est soumise à l’IR si le bénéficiaire a moins de 50 ans

- 50% de la rente si le bénéficiaire a entre 50 et 59 ans

- 40% s’il a entre 60 et 69 ans

- 30% s’il a plus de 69 ans

Ainsi, même si le PER est déblocable à l’âge légal de départ à la retraite (62 ans pour la majorité des actifs) il peut être intéressant d’attendre d’avoir 69 ans pour bénéficier de la fiscalité la plus réduite jusqu’à la fin de sa vie.

Exemple d’une déduction fiscale avec le PER

Prenons l’exemple d’un salarié de 40 ans gagnant 40 000€ par an, il ouvre un PER en vue de préparer sa retraite.

Vérifions d’abord le montant maximal qu’il pourra déduire grâce à ses versements : soit 10% de ses revenus (4 000€) soit 10% du PASS (4 114€). Son plafond sera donc le plus élevé, à savoir 4 114€.

L’année N, il verse 5 000€ sur son PER, mais il ne pourra déduire que 4 114€ de ses revenus imposables. Sa tranche marginale d’imposition (TMI) est à 30%, il va donc économiser 4 114 x 30% = 1 234€ d’impôts.

Imaginons pour simplifier qu’il ne verse plus rien jusqu’à son départ à la retraite à 62 ans, il décide alors de liquider son PER avec une sortie en capital. Ses 5 000€ ont été placés sur des supports ayant généré 3% de rendement annuel ; 22 ans plus tard son capital a presque doublé : 5 000€ x (1+3%)^22 = 9 580€.

Soit 5 000€ de capital et 4 580 de plus-values !

Ses revenus ayant chuté, il passe à une TMI de 11%. L’impôt dont il devra s’acquitter sera de :

- Partie capital qui a été exonérée : 4 114€ x 11% = 452€

- Partie capital qui a été déjà imposée : 886€ x 0% = 0€

- Partie plus-values : 4 580€ x 30% = 1 374€

Il va donc récupérer au final un capital net de : 9 580€ – (452€ + 1 374€) = 7 754€

La fiscalité du PER avec l’option 2 : choix d’un avantage fiscal à la sortie

En optant pour cette option, vous décidez de ne pas déduire les sommes versées sur le PER sur l’année en cours. En contrepartie, vous bénéficierez d’un avantage fiscal au moment de récupérer votre capital.

- En cas de sortie en capital, la part correspondant aux versements sera exonérée d’impôt sur le revenu, tandis que la part correspondant aux plus-values sera taxée à hauteur de 30% (flat tax)

- En cas de sortie en rente, l’ensemble sera taxé comme une RVTO (barème de l’impôt sur le revenu après abattement de 60% ou 70% selon l’âge du bénéficiaire)

Cette option est à privilégiée pour les épargnants qui ont une TMI faible, voire ne paient pas d’impôt sur le revenu. Ils peuvent ainsi profiter d’un avantage fiscal, à savoir une imposition plus faible à la sortie.

La fiscalité du PER en cas de sortie anticipée

Le PER est un produit d’épargne bloqué jusqu’à l’âge légal de la retraite du bénéficiaire. Toutefois, il peut être débloqué en cas d’accident de la vie ou pour l’achat de sa résidence principale.

L’impôt du PER après déblocage suite à un accident de la vie

L’argent du PER peut être récupérée de façon anticipée en cas d’accident de la vie. Pour rappel il s’agit de l’une des situations suivantes :

- Vous, l’un de vos enfants, votre époux ou épouse / partenaire de pacs devient invalide

- Vous n’êtes pas en activité et vos allocations chômage prennent fin

- Vous êtes dans une situation de surendettement

- Vous exerciez une activité non salariée (gérant, indépendant…) que vous avez dû suspendre à la suite d’une liquidation judiciaire

Dans ce cas il y a une exonération sur la part correspondant aux versements, et ce quelle que soit l’option que vous avez choisie. La part correspondant aux plus-values quant à elle est taxée au titre des prélèvements sociaux soit 17,2%.

|

L’avis de l’équipe JepargneEnLigne Un épargnant qui se retrouve dans une de ces situations difficiles pourra au moins bénéficier d’une exonération d’impôt sur le revenu (seules les plus-values sont taxées à un taux réduit de 17,2%, contre 30% habituellement). Ce coup de pouce fiscal n’est pas négligeable ! C’est pourquoi le PER peut être vu comme une forme d’assurance en cas d’accident de la vie. |

L’impôt du PER après déblocage suite à l’acquisition de sa résidence principale

Dans ce cas, la fiscalité qui s’applique est la suivante :

- Si vous aviez opté pour l’option 1 (défiscaliser les versements) : la part correspondant aux versements sera taxé au barème de l’impôt sur le revenu ; tandis que la part correspondant aux plus-values sera taxés à hauteur de 30% (flat-tax)

- Si vous aviez opté pour l’option 2 (pas de défiscalisation à l’entrée) : la part correspondant aux versements sera exonéré d’impôt ; tandis que la part correspondant aux plus-values sera soumise à la flat tax de 30%

Comment remplir sa déclaration pour profiter de la déduction fiscale du PER ?

Chaque année N, les contribuables doivent déclarer l’ensemble de leurs revenus de l’année N-1. N’oubliez pas de stipuler l’argent versé sur votre plan épargne retraite si vous avez optez pour la déductibilité des versements.

Comment procéder ? Tout simplement en renseignant le formulaire N° 2042 – déclaration des revenus, avec les cases :

- 6NS déclarant 1 : les sommes que vous avez versé sur le PER à votre nom

- 6NT déclarant 2 : dans le cas où l’époux, l’épouse ou conjoint de pacs a également versé de l’argent sur un PER à son nom

- 6NU personne à charge : les sommes versés sur le plan épargne d’une personne à votre charge (par exemple le cas d’un PER ouvert au nom de votre enfant)

L’impôt sur la succession en cas de décès du titulaire

Quelle fiscalité s’applique en cas de décès du souscripteur du PER ? Cela dépend s’il s’agit d’un PER assurance ou d’un PER compte-titres (également appelé PER bancaire). Rappelons brièvement leurs différences : le premier est distribué par une compagnie d’assurance, le second par un établissement bancaire. Leur fonctionnement et leur fiscalité sont identiques, la seule différence réside dans les supports qu’ils proposent : un PER assurance donnera accès à un fonds euros et des unités de compte, tandis qu’un PER compte-titres proposera davantage d’actions, d’ETF (trackers) et de fonds d’investissements.

La fiscalité en cas de décès du titulaire d’un PER compte-titres

En cas de décès du souscripteur d’un PER bancaire, tout l’argent (versements et plus-value) entre dans le droit commun de succession. Les bénéficiaires devront payer l’impôt sur cette succession, selon un barème et un abattement qui tiennent compte de leur lien avec le défunt.

Le PER bancaire ne donne donc pas d’avantage fiscal à la transmission en cas de décès, contrairement à son petit frère assurantiel comme nous allons le voir.

La fiscalité en cas de décès du titulaire d’un PER assurance

En cas de décès avant 70 ans

Si le titulaire du plan épargne retraite assurantiel décès avant ses 70 ans, le PER n’entre pas dans le droit commun de succession. C’est en fait le régime particulier de l’assurance vie qui s’applique.

Pour l’époux, l’épouse ou le partenaire de pacs, les sommes du PER récupérés sont exonérés d’impôt… à condition que celui-ci ait bien été mentionné en tant que bénéficiaire.

Pour les autres bénéficiaires, la part de succession est exonéré jusqu’à 152 500€ par bénéficiaire ; mais attention, se plafond s’ajoute à celui de toutes les assurances-vies dont les versements ont été effectués avant 70 ans et dont la personne est bénéficiaire. Ensuite, la tranche entre 152 501€ et 700 000€ est taxée à hauteur de 20%, enfin pour la tranche au-delà de 700 000€ le taux appliqué est de 31,25%.

En cas de décès après 70 ans

Si le titulaire du plan épargne retraite assurantiel décès après ses 70 ans, le PER entre dans le droit commun de succession.

A ce titre, l’époux, l’épouse ou le partenaire de pacs est toujours exonéré d’impôt.

En revanche pour les autres bénéficiaires, un abattement global de 30 500€ s’applique sur tous les contrats PER et assurance-vie du titulaire. Puis le capital entrera dans l’assiette des droits de succession, un impôt sera dû selon un barème et un abattement selon le lien avec le défunt.