Avec la généralisation des comptes bancaires sans frais et des offres d’épargne en ligne, presque 50% des ménages sont multibancarisées. Comment s’y retrouver lorsqu’on a plusieurs comptes… Problème réglé par des start-ups comme Linxo, Bankin ou Fiduceo qui vous aident à y voir plus clair, grâce à leurs agrégateurs de comptes bancaires !

Linxo, Bankin ou Fiduceo : les agrégateurs de comptes se développent en France

Apparus dans les années 2000 aux Etats-Unis, les agrégateurs de comptes bancaires se sont progressivement développés et popularisés. Les acteurs américains se nomment Mint, Yodlee ou encore Hello Wallet, et ont su séduire le grand public (près de 45 millions d’utilisateurs rien que chez Yodlee !)

En France, les quelques acteurs comme Linxo, Bankin ou Fiduceo commencent à se faire connaitre. Linxo se vante d’avoir près d’un million d’utilisateurs et Bankin affirme avoir intégré plus de 2 millions de comptes bancaires.

Conscientes du potentiel que représentent ces fintechs, de nombreuses banques traditionnelles se sont lancées dans la course au développement de ces applications : Crédit du Nord lancera prochainement un service simplement nommé « Synthèse multibanque », Boursorama (filiale de Société Générale) a racheté la start-up Fiducéo, HSBC quant à elle a annoncé l’arrivée prochaine de son agrégateur « HSBC Personal Economy ».

Si les banques traditionnelles sont si intéressées par cette gestion bancaire 2.0, c’est avant tout pour renforcer leur service en ligne… et récupérer la relation directe avec le client ! Ces agrégateurs devraient renouveler les usages, favoriser la multi-bancarisation et instaurer une nouvelle dynamique dans la relation clientèle!

Qu’est-ce qu’un agrégateur de comptes bancaires ?

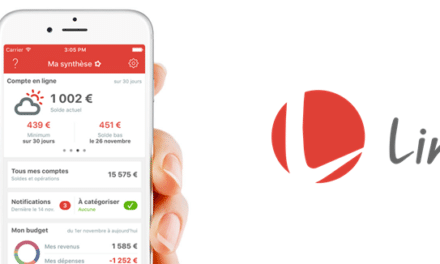

Un agrégateur de comptes bancaires est une application qui centralise toutes les opérations de vos comptes détenus dans une ou plusieurs banques : Compte courant, Livret A, Assurance-vie, etc.

Accessibles depuis un ordinateur, smartphone et tablette, l’intérêt est de proposer des fonctionnalités qui vous permettent d’y voir plus clair sur votre situation et vous aident à gérer votre budget, comme nous le verrons plus bas.

Bien entendu, les banques en ligne disposent également d’applications qui permettent de suivre vos dépenses et gérer votre budget… mais sur un seul compte ! Les agrégateurs de comptes sont donc parfaits pour les personnes multi-bancarisées.

Quelques services proposés par les agrégateurs de comptes bancaires

-

Une synthèse de tous vos comptes

- Visualisez en un coup d’œil l’ensemble de vos opérations courantes grâce à un tableau de bord offrant une vision à 360 degrés

- Profitez de la catégorisation de vos flux sans intervention de votre part : vos revenus et dépenses sont classés automatiquement dans des catégories (revenus, dépense de la vie courante, éducation, santé, etc.)

- Récupérez automatiquement les factures électroniques de vos principaux fournisseurs comme EDF, Orange, etc.

-

Un outil pour la prévision et la gestion de votre budget

- Prévoyez le solde de vos comptes pour les prochains jours

- Détectez automatiquement vos opérations récurrentes

- Calculez votre capacité d’épargne

- Visualisez et analysez facilement votre situation grâce à des graphiques synthétiques

- Recevez des notifications importantes afin d’éviter les mauvaises surprises : réception de votre salaire, dépense élevée, risque de découvert, etc.

Les agrégateurs de comptes bancaires de demain

Les agrégateurs de comptes s’apparentent aujourd’hui à des outils de gestion de budget, alors qu’elles pourraient proposer des services à bien plus forte valeur ajoutée ! Pourquoi ne pas proposer davantage de services ?

Tout simplement parce que de nombreuses banques sont encore réticentes à l’idée de partager leurs données clients, même avec l’accord de ces derniers, prétextant des risques de sécurité ou un cadre juridique peu adapté.

Les choses vont bientôt changer puisque la Directive Européenne DSP2, qui entrera en application en 2018, va obliger les banques à fournir à des tiers (et notamment les agrégateurs) toutes les informations sur les comptes des clients, uniquement si ces derniers ont donné leur accord. Les agrégateurs vont alors pouvoir proposer de nouveaux services, comme par exemple la possibilité de passer des virements directement à partir de l’application… Pratique !

Cette Directive n’est toutefois pas sans contrepartie (et heureusement !) puisque les agrégateurs seront réglementés au même titre que les établissements de paiement, notamment en termes d’information, de transparence et de sécurité.

A terme, nous pensons que ces agrégateurs de compte deviendront des marketplace de produits financiers où vous pourrez souscrire et suivre différentes offres provenant de différentes banques. Ce mouvement a déjà eu lieu dans la gestion de patrimoine avec ce qu’on appelle « l’architecture ouverte ». En effet, les principales banques privées proposent souvent des contrats de leurs concurrents dans l’intérêt de leurs clients. On ne peut pas avoir les meilleurs produits dans toutes les catégories !

4.5