Pourquoi opter pour une gestion déléguée de son contrat d’assurance-vie ?

De plus en plus d’assureurs proposent une solution de gestion déléguée à partir de 1000 € alors qu’elle était, il y a encore quelques années, réservée à la clientèle haut de gamme.

Opter pour la gestion déléguée de son contrat d’assurance vie peut s’avérer judicieux si vous n’êtes pas impliqué dans la gestion de votre portefeuille. En effet, les marchés évoluent et justifient parfois de modifier l’allocation de votre portefeuille. Seulement, tout le monde n’a pas le le temps de s’en occuper ou manque simplement de connaissances et d’intérêt pour ces sujets. Dans ce cas la gestion déléguée prend tout son sens ! Vous laissez un professionnel gérer votre portefeuille. Il définira pour vous l’allocation qu’il juge optimale afin de maximiser le rendement de vos placements. Dans le cadre des contrats grand public, votre portefeuille ne sera pas géré individuellement. Vous choisirez un profil de gestion et votre portefeuille sera géré de la même manière que tous les portefeuilles du même profil. On appelle cela…. la gestion profilée tout simplement !

Vous n’avez donc qu’à définir votre profil de risque !

Gestion profilée : Quel profil de risque choisir ?

Chaque offre de gestion profilée sera assortie de plusieurs profils de risque allant du plus conservateur, souvent nommé Profil Défensif, au plus risqué, souvent nommé Offensif. La plupart vous proposeront 4 profils : défensif, équilibré, dynamique et offensif. D’autres proposeront des profils de risque allant de 1 à 10, à l’image de Yomoni ou Altaprofits.

Plus votre profil est agressif, plus vos actifs seront placés sur des supports dynamiques. Autrement dit, plus votre profil est audacieux plus vos actifs seront placés sur des supports risqués mais plus votre espérance de rendement sera élevée.

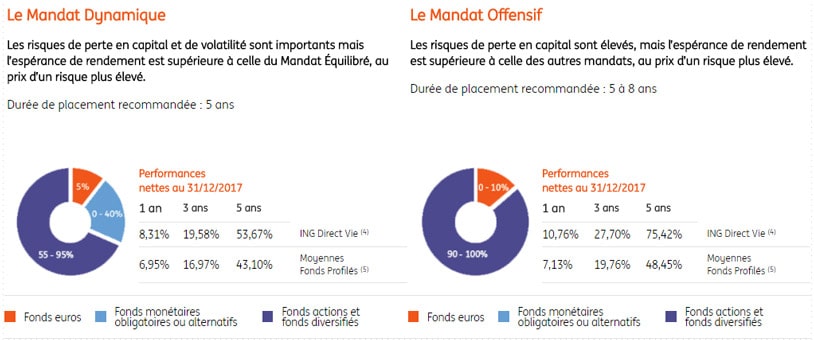

Ci-dessous les allocations types d’ING Direct pour illustration :

On notera que la part actions augmente avec le risque alors que la part du fond euros et des obligations se réduit. Une proportion d’actions plus importante générera plus de volatilité. Ainsi les rendements pourront varier fortement d’une année à l’autre. Privilégiez un profil prudent ou équilibré si vous avez un horizon de moins de 5 ans. Au-delà, optez pour un profil dynamique quitte à revenir sur un profil moins risqué lorsque que vous commencez à envisager de retirer l’argent.

Combien coûte une gestion déléguée ?

La tarification varie selon les acteurs mais les frais de gestion supplémentaires restent modérés. Il n’y aura même aucun frais si vous optez pour la gestion déléguée à Edmond de Rothschild Asset Management offerte par Boursorama ou pour la gestion déléguée à Lazard Frères Gestion du contrat Altaprofits Vie.

ING Direct et BforBank vous prélèveront 0,1% par an sur le montant du contrat. Fortunéo se rémunérera pour sa part sur les plus-values générées dont elle ponctionnera 10 à 15% en fonction du profil de risque.

Quelle performance attendre d’une assurance-vie avec gestion déléguée ?

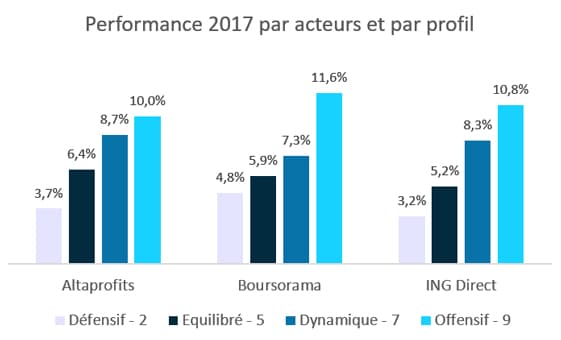

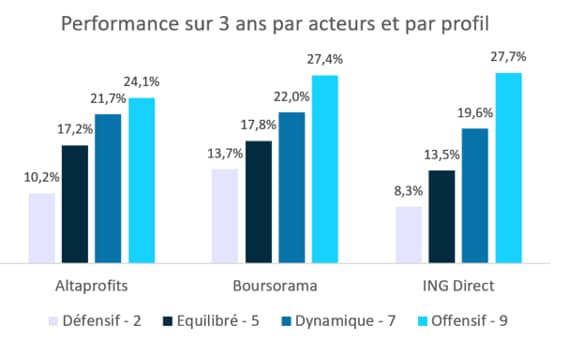

Comparer la performance de différentes gestions profilées est délicate. Les allocations par profil sont parfois légèrement différentes, le nombre de profils de chaque contrat également et il faut les comparer sur les mêmes périodes. Cependant nous sommes parvenus à réunir les performances de plusieurs acteurs que nous vous présentons ci-dessous à titre indicatif.

Ces 3 acteurs s’en tirent très bien ! On note une belle performance du contrat Boursorama qui publie des résultats concluants sur les 3 dernières années.

Les robo-advisors dynamitent la gestion déléguée d’assurance-vie !

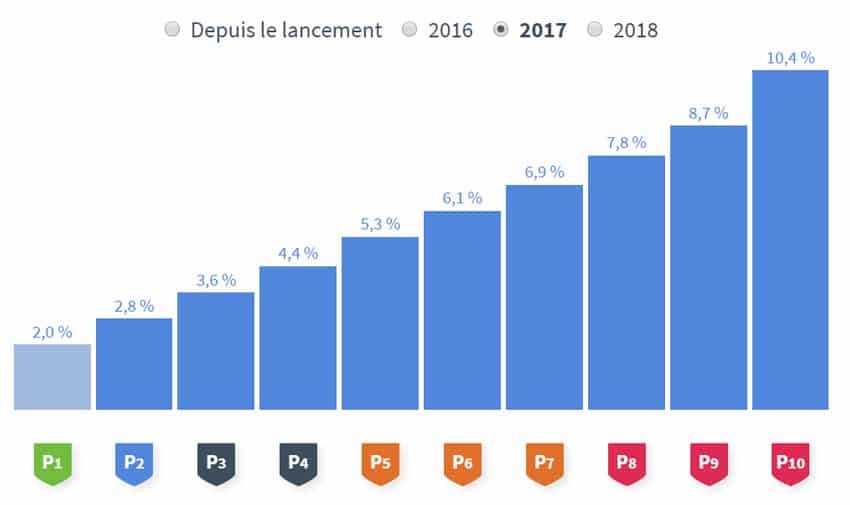

Vous avez certainement entendu parler de ces nouveaux acteurs qui grâce à des algorithmes quantitatifs, gèrent activement votre épargne et vous permettent d’optimiser le rendement de votre assurance-vie. Si beaucoup étaient dubitatifs au départ, leurs performances ont mis tout le monde d’accord. WeSave et Yomoni, les deux principaux acteurs ont en effet publié des performances très satisfaisantes de puis leur commercialisation.

Le détail de leurs performances par profil ci-dessous :

Pour en savoir plus sur le sujet n’hésitez pas à consulter notre comparatif détaillé sur les robo-advisors.

Les acteurs cités dans cet article :

Altaprofits

Nom du contrat : Altaprofits Vie

Gérant : Lazard Frères Gestion

Ticket d’entrée : 1 000€

Coût de la gestion déléguée : Gratuite

Boursorama

Nom du contrat : Boursorama Vie

Gérant : Edmond de Rothschild Asset Management

Ticket d’entrée: 1 000€

Coût de la gestion déléguée : Gratuite

Fortunéo

Nom du contrat : Fortunéo Vie

Gérant : Federal Finance

Ticket d’entrée : 30 000€

Coût de la gestion déléguée : 10 à 15% des plus-values

ING Direct

Nom du contrat : ING Direct

Gérant : Rothschild HDF Investment Solutions

Ticket d’entrée : 1000€

Coût de la gestion déléguée : 0,1% par an

Advize

Nom du contrat : Ma Sentinelle Vie

Gérant : Morningstar

Ticket d’entrée : 1000€

Coût de la gestion déléguée : inclus dans le contrat d’assurance vie

Yomoni

Date de création : 2014

Fonds levés : 3,5m€

Actionnaires de référence : Crédit Mutuel Arkéa – Iena Ventures

WeSave

Date de création : 2014

Fonds levés : inconnu

Actionnaires de référence : Amundi, fondateurs