Un PER performant avec des frais bien inférieurs à ses concurrents, voici ce qu’offre Yomoni avec son PER appelé « Yomoni Retraite ». Le spécialiste de l’épargne en ligne propose dès aujourd’hui ce PER compte-titre unique sur le marché, sans fonds euros mais uniquement des actifs.

Avec les incertitudes causées par la crise actuelle, les Français sont de plus en plus préoccupés par leur retraite. Face à la demande croissante, Yomoni, robo-advisor spécialiste de l’épargne en ligne, vient de lancer un PER unique sur le marché. Il s’agit en effet d’un PER compte-titre, c’est-à-dire investi 100% en actifs financiers et donc aux frais de gestions bien moindres que s’il y avait eu des fonds euros proposés. Ainsi, alors que les frais d’entrée généralement pratiqués peuvent dépasser les 2%, Yomoni ne facture aucuns frais d’entrée. Ses frais de gestion sont en moyenne deux fois plus bas que ses concurrents, entre 0,10% et 1% selon le profil choisi. Il s’agit ainsi du PER aux frais les plus bas du marché disponible à ce jour, pour des performances prometteuses puisqu’elles s’appuient sur l’expertise de Yomoni.

Yomoni Retraite, un PER accessible à tous

Comme pour tous les produits du robo-advisor, la souscription d’un PER Yomoni Retraite se fait en ligne et est 100% digitale. Ce PER est ouvert à tout résident fiscal français âgé de 18 à 68 ans. Seuls les enfants mineurs ne pourront donc pas y souscrire. Yomoni Retraite pourra être alimenté par un transfert de tous les produits d’épargne retraite existants du marché (PERP, PERCO, madelin, article83, etc.). L’épargnant pourra ensuite récupérer la totalité de son capital lors du départ à la retraite, ou le récupérer sous forme de rente grâce à Suravenir.

Un PER qui s’adapte aux années restantes avant la retraite

Restant fidèle à sa marque de fabrique qui a fait sa réussite, Yomoni propose une gestion déléguée (appelée aussi gestion pilotée) indicielle, avec trois profils de risque. Pour la plupart des épargnants, ils conseillent la gestion à horizon, permettant de désensibiliser (diminuer le niveau de risque) progressivement l’enveloppe à mesure que l’âge de la retraite approche. Cela permettra ensuite de liquider le PER plus facilement pour récupérer le capital investi. Bien évidemment, il reste possible de d’opter pour la gestion pilotée sans désensibilisation de l’épargne au fil des années. Dans ce cas-là, l’épargnant pourra choisir lui-même jusqu’à quand garder l’allocation originale et s’il souhaite sécuriser une partie de son patrimoine ou pas.

Yomoni Retraite, un PER sans fonds en euros

Quatre fonds sont proposés dans chacun des profils : Yomoni Monde et Yomini Allocation, considérés comme des actifs un peu plus risqués, mais à plus fort rendement, et iShares Global Bonds et Schelcher CT, des actifs à faibles risques. Ainsi, nous remarquons directement qu’il n’y a pas de fonds en euros : une première pour un PER. Le capital n’est donc pas garanti, mais cela permet de viser des performances plus fortes tout en payant des frais plus faibles. Il s’agit là de la marque de fabrique de Yomoni.

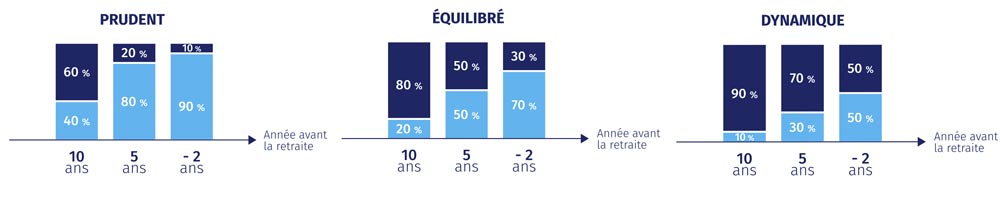

Trois profils de risque disponibles chez Yomoni Retraite

Comme Yomoni le fait pour tous ses produits, trois modes de gestion sont proposés, en fonction de l’appétence au risque du client et de sa situation personnelle. Plus on s’approche de l’année du départ à la retraite, plus l’épargne bascule progressivement vers des actifs moins risqués. On trouve :

– Un profil prudent, avec une minorité d’actifs considérés comme risqués peu importe l’année avant la retraite

– Un profil équilibré, composés d’actifs risqués uniquement jusqu’à 10 ans avant la retraite, pour aller à 80% d’actifs peu risqués avant la retraite

– Un profil dynamique, composé d’actifs risqués jusqu’à 10 ans avant la retraite également (dont 90% de Yomoni monde), pour aller jusqu’à 50% d’actifs peu risqués avant la retraite