Découvrez notre avis complet sur Ramify, une plateforme d’investissement en plein essor et avec déjà plusieurs années à son actif. Cette FinTech est une excellente solution pour les épargnants en quête de portefeuilles performants, diversifiés et à moindre frais, tout en profitant d’un accompagnement. L’une des forces de Ramify ? Sa capacité à s’ajuster au profil unique de chaque investisseur, en intégrant des aspects tels que la situation personnelle ou fiscale. Nous expliquons tout cela dans cet article !

Notre avis sur Ramify en synthèse

Ramify est une plateforme d’épargne et d’investissement qui permet de faire fructifier son épargne à partir de 1 000€. Nous allons expliquer tout cela dans le présent article, mais pour les plus pressés voici nos conclusions sur Ramify en 5 points clefs :

1/ Des portefeuilles diversifiés et optimisés. Ramify propose à ses clients d’investir dans l’un des 100 portefeuilles qu’il a préalablement construits avec les meilleurs fonds actions, obligations, et SCPI. L’objectif : générer le maximum de rendement pour un risque donné, tout en optimisant la fiscalité. C’est pour cela que Ramify propose d’investir via une assurance-vie et un PER.

2/ Un accompagnement sur-mesure. La plateforme analyse votre situation personnelle, financière et fiscale pour proposer la solution la mieux adaptée à votre situation.

3/ Les frais les plus bas du marché : Ramify propose un service haut-de-gamme incluant la gestion pilotée pour 1,3% par an tout compris (0,65% de frais de gestion pour Ramify et 0,65% de frais de tenue de compte par l’assureur Apicil). Ce sont les frais d’assurance-vie les plus bas qui puisse y avoir !

4/ Une équipe compétente. Les deux fondateurs ont fait leurs armes au sein de grandes maisons, l’un chez Goldman Sachs et l’autre chez Oliver Wyman. Pour monter leur start-up, ils se sont entourés de brillants éléments : des ingénieurs, d’anciens consultants en stratégie, des développeurs… Avec une telle équipe, Ramify a tout pour battre ses concurrents et devenir l’une des meilleures plateformes d’épargne et d’investissement en France.

5/ Une remise de 2,5% sur le montant investi en SCPI et Private Equity. La plateforme Ramify continue d’évoluer brique par brique. Ramify a ainsi récemment développé la partie SCPI qui rencontre beaucoup de succès : elle propose désormais 67 SCPI avec 2,5% de remise reversé sur votre compte bancaire. Un énorme avantage que nous apprécions beaucoup et sui mérite d’être mis en avant !

Notre avis en résuméMalgré sa jeunesse, Ramify est déjà une plateforme d’épargne et d’investissement très performante. Elle propose aujourd’hui l’une des meilleures gestion pilotée du marché avec plusieurs particularités que nous ne retrouvons pas ailleurs : une stratégie inédite appelée « Flagship » qui permet d’investir à la fois en actions et en SCPI dans plusieurs enveloppes ; une optimisation fiscale avec l’assurance-vie et le Plan Epargne Retraite (PER), et des frais parmi les plus bas du marché : 1,3 % tout compris sur la gestion pilotée. Elle ne compte pas en rester là : son équipe continue de la développer chaque jour et souhaite intégrer de nouvelles fonctionnalités ! |

Qu’est-ce que Ramify ?

Olivier et Samy, co-fondateurs de Ramify

Ramify se présente comme « une plateforme d’épargne intelligente dont la mission est d’optimiser le patrimoine de chacun, quelle que soit sa situation ». Elle a été créée en 2021 par Olivier Herbout et Samy Ouardini, deux amis qui se sont associés pour créer une solution qui permettrait à chaque épargnant de mieux investir et placer leur argent tout en bénéficiant d’un accompagnement personnalisé.

Olivier a travaillé chez Goldman Sachs à New York dans le département gestion d’actifs pour les clients fortunés de la banque. Samy a quant à lui fait ses armes chez Oliver Wyman, un cabinet en stratégie très réputé dans le milieu des affaires. Ils se sont entourés de collaborateurs brillants : ingénieurs, anciens conseillers en stratégie, développeurs… Ramify est encore une jeune pousse, mais avec une telle équipe, elle a toute les chances de devenir une fintech de premier plan.

Côté sécurité, nous sommes rassurés : Ramify est régulé par l’AMF et bien inscrit à l’Orias sous le statut de Courtier d’assurance et CIF. Enfin les fonds de ses clients sont déposés chez l’assureur Apicil ; ainsi même dans le cas où la Fintech rencontrerait des difficultés (dépôt de bilan, piratage informatique…) votre argent ne sera pas impacté.

Le meilleur du robo-advisor et de la banque privée

Ramify est une plateforme d’investissement qui a pour but d’offrir à ses clients un service de gestion de patrimoine haut-de-gamme, personnalisé et à frais réduits. Pour cela il compte réunir le meilleur de 2 mondes, à savoir celui de la banque privée et des robo-advisors. Petit rappel sur ces deux notions :

- Un robo-advisor est une fintech qui propose un service de gestion d’actifs en grande partie automatisé par des algorithmes informatiques. Les portefeuilles étant gérés avec un minimum de gestion humaine, les robo-advisors sont trois fois moins chers et bien plus accessibles qu’un gestionnaire classique, le tout sans perdre en performance (nous verrons ce point plus bas).

- La banque privée est le département chargé de proposer des conseils personnalisés aux clients les plus fortunés de la banque : allocation sur-mesure, optimisation fiscale, conseils financiers, etc.

À ce jour, les robo-advisors disponibles en France tels que Yomoni ou Nalo proposent des portefeuilles clefs en main, mais assez peu d’accompagnement personnalisé ou de pédagogie. Ils s’adressent donc aux épargnants avertis qui ont des connaissances préalables en matière d’épargne, d’investissement et de fiscalité.

C’est ce manque d’accompagnement que Ramify est venu combler. En plus d’un service de type robo-advisor, il propose à ses clients un parcours de souscription personnalisé qui s’adapte en fonction de leurs besoins, de leur expérience d’investissement et de leurs situation fiscale. Plus d’explication :

Le fonctionnement de Ramify

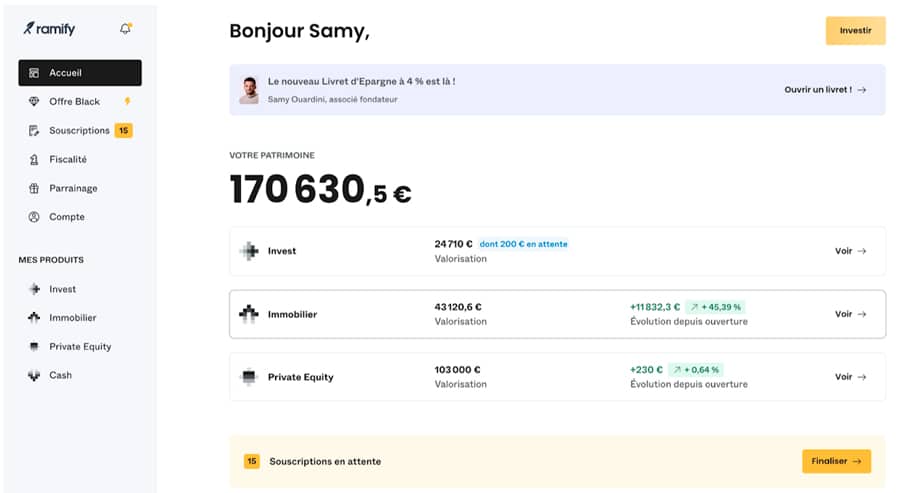

Chez Ramify tout se fait en ligne, depuis le parcours de souscription jusqu’au suivi de votre épargne. Une fois que vous avez ouvert votre compte, l’accueil se présentera comme ci-dessous. Vous aurez le choix d’ouvrir quatre types d’investissement :

- Ramify Invest qui vous permet d’investir pour vous constituer un capital, pour préparer votre retraite ou pour réduire vos impôts via une assurance-vie ou un PER. Il vous permet d’investir dans des ETFs (actions, obligations), un fonds euros et des SCPI.

- Ramify Immobilier qui vous permettra d’investir en direct dans l’une des 67 SCPI. A noter que la majorité reverse 2,5% de remise

- Ramify Private Equity qui vous permettra d’investir parmi 44 fonds de private equity dans le but de réduire vos impôts, avec 2,5% de remise et 0€ de frais d’entrée. C’est actuellement l’offre la plus complète du marché.

- Le livret d’épargne Ramify pour placer son argent sans risque. Le taux de rendement est de 4% pendant 2 mois, puis 2,5% par an.

Nous allons voir en détail plus bas les trois produits proposés. Avant d’investir, vous aurez à répondre à quelques questions:

- Combien souhaitez vous investir par produit ? Le minimum est de 1 000€, ce qui est relativement faible pour ce type de service.

- Souhaitez vous faire des virements permanents ? Ce n’est pas une obligation, mais nous vous conseillons de le faire si vous le pouvez pour plusieurs raisons : la construction d’un patrimoine peut difficilement se faire sans épargne (nous conseillons d’épargner au minimum 10% de vos revenus), que cette épargne doit être investie le plus tôt possible pour générer du rendement, et enfin que l’investir régulièrement vous permet de multiplier les points d’entrées du marché comme nous l’expliquons dans notre guide comment investir en bourse.

- Quelle durée de placement souhaitez-vous ? Moins de 5 ans, 5 à 10 ans, plus de 20 ans… Cette information est importante car elle influe sur des critères clefs (peut importe que vous souhaitiez investir en bourse, en SCPI en direct ou en Private Equity) notamment le niveau de risque : plus l’horizon est long et plus le rapport rendement/risque de votre portefeuille sera intéressant.

Maintenant que ces points ont été éclaircis, découvrons en détail les trois produits proposés.

Le choix des enveloppes et des supports

Il est important de savoir dans quoi est investi votre épargne et surtout s’il est bien diversifié.

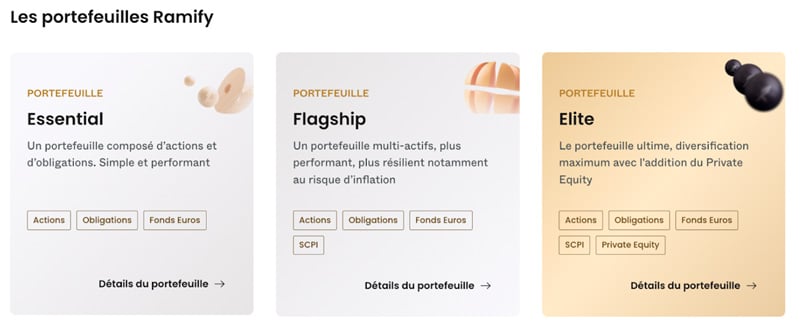

Ramify Invest : le portefeuille d’investissement sur mesure

Le produit le plus connu de ramify est Ramify Invest, qui permet d’investir via deux portefeuilles d’investissements optimisés : Essential, Flagship et Elite.

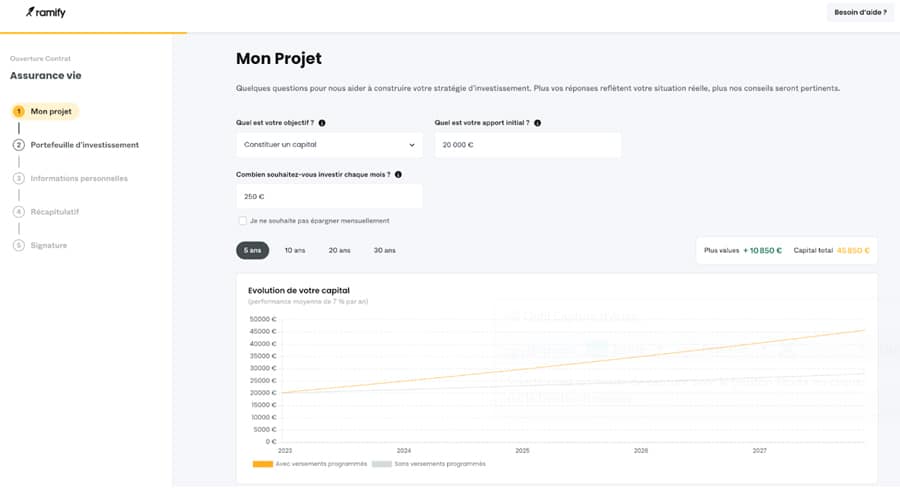

Avant tout, Ramify vous demandera votre objectif pour ce placement. Il peut être de vous constituer un capital, de préparer votre retraite ou de réduire vos impôts.

En fonction de vos réponses aux questions, Ramify va vous attribuer un score de risque personnalisé. C’est à ce score que va correspondre votre portefeuille d’investissement. Le score de risque varie sur une échelle de 1 à 10 avec des paliers de 0,1. Par conséquent Ramify propose 100 portefeuilles différents. Ce score n’est pas fixe, vous pouvez le modifier à votre guise. Cela changera mécaniquement la structure du portefeuille d’investissement.

Afin d’optimiser fiscalement votre investissement, vous devrez renseigner votre situation fiscale : situation familiale (pour déterminer le nombre de parts), statut professionnel, vos revenus et ceux de votre conjoint le cas échéant.

En fonction de toutes ces données, Ramify vous proposera l’enveloppe fiscale la mieux adaptée : l’assurance-vie, le PER (plan épargne retraite), ou bien un mix des 2.

Les enveloppes proposées : une assurance-vie et un PER

A ce jour, Ramify propose deux produits d’épargne pour optimiser la fiscalité :

L’assurance-vie est une enveloppe fiscale qui permet d’y loger de nombreux actifs, à savoir des fonds euros (fonds obligataire sans risque) et des unités de compte (tout actif qui n’est pas un fonds euro). L’assurance-vie est le produit d’épargne préféré des français, en grande partie grâce à sa liquidité (l’argent placé peut être récupéré à tout moment) et à son avantage fiscal (exonération d’impôt sur les plus-values après 8 années de détention).

Le PER est une enveloppe fiscale adaptée à la préparation d’un capital retraite. Il fonctionne de la même manière que l’assurance-vie, à la différence que l’argent est bloqué jusqu’à l’âge légal de la retraite (en dehors de quelques exceptions) et que les versements sont déductibles de l’impôt sur le revenu. Il est particulièrement intéressant pour les épargnants qui ont un taux marginal d’imposition élevé (voir notre étude sur les meilleurs PER)

Ramify propose les deux enveloppes indispensables pour la constitution d’un patrimoine solide, mais ce n’est pas encore suffisant d’après nous. La fintech est en négociation pour intégrer davantage de produits d’épargne : PEA, compte-titre, et même portefeuille de crypto-monnaies.

La diversification chez Ramify

Du petit portefeuille au patrimoine global, il est primordial de bien diversifier. En effet, investir dans de nombreux actifs pas (ou peu) corrélés entre eux permet de réduire le risque. C’est pourquoi les deux profils principaux de Ramify, Essential et Flagship, sont tous les deux très diversifiés.

Mais nous avons une petite préférence pour Flagship, un portefeuille contenant diverses classes d’actifs, optimisé pour la performance. Il contient à la fois des ETF, des obligations ainsi que des SCPI. Un produit très avantageux pour à la fois optimiser et diversifier son patrimoine !

Immobilier : les SCPI en direct chez Ramify

Ramify propose désormais l’investissement en SCPI en direct (c’est a dire non pas via une assurance-vie ou un PER). Pour rappel, les SCPI sont des société civile de placement immobilier. Il s’agit d’une société de gestion qui s’occupe de collecter de l’argent auprès de particuliers, de trouver des biens dans lesquels investir afin de gérer un parc immobilier. Chaque mois ou trimestre, elle redistribuer les loyers et les avantages fiscaux à ceux qui ont investis.

Pourquoi investir en direct ? L’avantage est que les loyers ne se retrouvent pas bloqués sur votre enveloppe, vous les recevez directement sur votre compte ! Vous pouvez également bénéficier de remise sur les frais d’entrée en passant par Ramify. Un avantage rare que nous apprécions beaucoup, car il permet d’investir plus ! En contrepartie, vous n’avez pas d’avantage fiscal si vous investissez en direct.

Ramify propose maintenant 67 SCPI, parmi lesquelles les meilleurs du marché comme Iroko Zen, Immorente, PrimoPierre, PrimoVie… Vous pouvez accéder à la liste complète en vous inscrivant chez Ramify.

Private Equity : les FCPI de Ramify

Afin de réduire vos impôts, Ramify propose également du Private Equity. Appelées FCPI, ces sociétés d’investissement proposent d’accéder à des fonds alternatifs. Ceux-ci permettent d’investir sur des entreprises privées et non cotées sur les marchés classiques. C’est donc un investissement plus risqué, mais potentiellement plus rémunérateur. Les entreprises peuvent être de différentes maturités : Early Stage, Growth, End Cycle, etc.. , de différents secteurs, et ayant leurs activités dans des régions variées.

En contrepartie du risque très élevé de ces fonds, vous pouvez avoir une réduction d’impôts allant jusqu’à 25% de l’investissement réalisé. Cela peut être très intéressant selon votre situation !

A ce jour, Ramify propose une quarantaine de fonds de Private Equity. C’est l’un des choix les plus larges et complets du marché !

Et cerise sur le gâteau : en ce moment, un certain nombre de FCPI présentent 0% de frais d’entrée avec Ramify !

Ramify Green : l’investissement socialement responsable

Ramify vient de lancer l’option « investissement socialement responsable » dans la gestion de ses portefeuilles. Les fonds seront sélectionnés sur la base des critères ESG, c’est-à-dire des critères :

- Environnementaux : faible émission de gaz à effet de serre, activité non polluante ;

- Sociaux : impact positif sur la société, respect de valeurs universelles ;

- De bonne gouvernance : transparence des organes de décisions, lutte contre la corruption, etc.

Cette stratégie de gestion convient parfaitement aux épargnants souhaitant investir dans des actifs plus responsables.

Les supports que Ramify prévoit à l’avenir

Les cryptomonnaies

Ramify veut proposer d’investir dans des cryptomonnaies : le fameux Bitcoin bien évidemment, mais aussi les autres cryptomonnaies que l’on appelle alt-coins.

De nombreux experts pensent que les cryptomonnaies prendront de l’importance à mesure que leur usage se démocratise. Il peut être intéressant d’investir une part de son patrimoine (par exemple entre 5% et 10%, nous déconseillons plus) pour de l’investissement long terme, ou pour de la spéculation si vous êtes prêts à prendre des risques.

L’avis de l’équipe JepargneEnLigneNous avons vu Ramify grandir et proposer de plus en plus de produits, comme les FCPI et Ramify Green qu’elle a intégré récemment. La plate-forme a tout pour devenir compte bien devenir une super-société d’investissement proposant les meilleurs produits d’épargne et d’investissement (ETF, SCPI, crypto) sur les meilleurs supports (assurance-vie, PER, PEA…). |

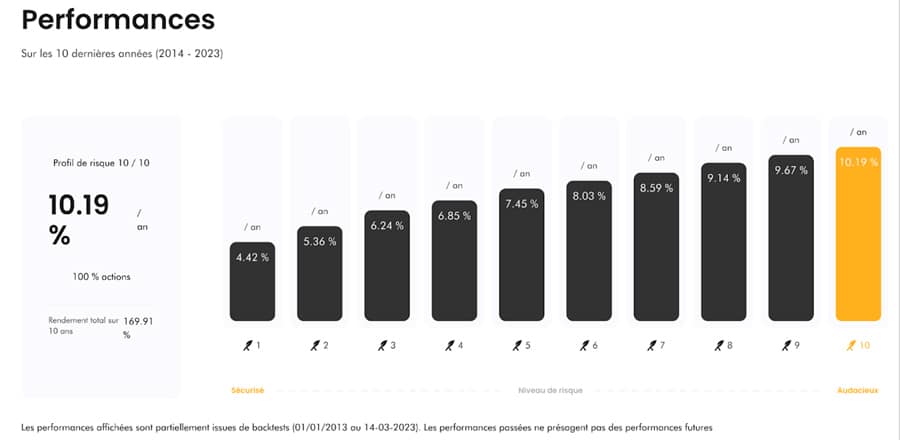

Quelle performance attendre chez Ramify ?

Avec seulement deux ans d’activité, Ramify n’a pas l’historique nécessaire pour publier officiellement ses performances. Toutefois, elle est en mesure de réaliser des backtests, ce qui permet d’évaluer la performance théorique de ses portefeuilles sur le passé. Considérant que Ramify est conçu principalement pour des investissements à long terme, des backtests sur 10 ans nous semblent pertinents.

Le graphique ci-dessous illustre les rendements annuels que Ramify aurait réalisé sur les 10 dernières années, et ils sont impressionnants !

L’avis de l’équipe JepargneEnLigneLes performances passées ne préjugent pas des performances futures. Néanmoins les rendements historiques donnent un aperçu du niveau de la volatilité et de l’espérance de rendement du portefeuille. |

Mon expérience avec Ramify

Ayant moi-même investi chez Ramify pour tester cette plateforme prometteuse et avoir accès aux fonds de Private equity qu’elle propose, j’ai investi en octobre 2022. Mon objectif était de réduire mes impôts. Ayant déjà ouvert un PER ailleurs (car le PER est l’une des meilleures manière de réduire ses impôts en France), j’étais très intéressée par les meilleurs FCPI proposées par Ramify.

J’ai donc ouvert un compte Ramify et ai choisi d’investir dans l’une des FCPI offrant la meilleure réduction d’impôt (25% du montant investi). J’ai choisi d’investir la somme minimale, soit 1 000€, car il s’agissait d’un premier investissement dans ce type de fonds pour moi.

La souscription a été très longue : Ramify fut victime de son succès en cette fin d’année 2022 et a reçu de nombreux dossiers de personnes qui, comme moi, souhaitaient réduire leur impôt à venir. Malgré cela, ma souscription a bien été enregistrée et je bénéficierai bien de la réduction d’impôts promise. Début 2023, la page d’accueil s’est mise à jour et j’ai pu visionner mon investissement :

En renseignant ses informations fiscales (net imposable à l’année, situation familiale etc.) Ramify calcule combien vous allez payer d’impôts et vous propose les meilleures manière de défiscaliser. Une fonction très appréciable, car il n’est pas toujours facile de trouver comment réduire son impôt. Par exemple, le fonctionnement du PER (plan d’épargne retraite) peut être difficile à comprendre pour les personnes qui ne sont pas formées. J’ai donc apprécié mon expérience chez Ramify et n’hésiterai pas à continuer d’investir avec eux.

Quels sont les frais avec Ramify ?

Souvent oubliés par les épargnants les frais ont pourtant, sur le long terme, un impact important sur le rendement. Quel est le niveau des frais chez Ramify ? Etudions son produit phare, l’assurance-vie, et comparons-le avec d’autres contrats :

Banque |

||||

| Assureur | Apicil | Suravenir | Generali | - |

| Frais d'ouverture/clôture | 0% | 0% | 0% | 50€ |

| Frais sur versement | 0% | 0% | 0% | 3% |

| Ticket d'entrée | 1 000€ | 1 000€ | 300€ | +50 000€ |

| Frais de gestion, tout compris | 1,6%/an 0,65% assureur+ 0,3% support +0,65% Ramify | 1,6%/an 0,7% assureur+ 0,3% support +0,6% Yomoni | 2,95%/an 0,5% assureur+ 1,6% support +0,75% Boursorama | >3%/an |

| Notation | ||||

| Aller plus loin | Aller sur le site Ramify | Avis complet sur Yomoni | Avis complet sur Boursorama vie |

Nous venons de comparer Ramify avec Yomoni (son concurrent robo-advisor), Boursorama Vie (une banque en ligné réputée pour son assurance-vie) et une banque classique. Yomoni et Boursorama Vie font partie des meilleures assurances-vie dans leur catégorie : nous mettons donc la barre haute à Ramify, qui s’en sort brillement !

Examinons cela plus en détail

Les frais d’enveloppe : 0€ de frais de versement !

Ramify n’applique aucun frais d’entrée : 0€ de frais de dossier, 0€ de frais de versement ou d’arbitrage… Rien ! Et des frais en moins sont autant de performance économisé pour l’épargnant.

A titre de comparaison, il est courant chez les assurances-vie bancaires de facturer autour de 3% de frais d’entrée ! Autrement dit, en investissant 10 000€, ces contrats vous ferait perdre 300€ avant même d’avoir investi dans une unité de compte ou un fonds euros !

Les seuls frais sont ceux que prélève l’assureur (en l’occurrence Apicil) pour faire fonctionner son enveloppe : 0,65% par an sur le montant total de l’enveloppe. C’est le niveau le plus bas que nous avons pu constater jusqu’à présent.

Les frais de gestion Ramify : les plus bas du marché

Il faut bien que la fintech se rémunère. Elle le fait à travers les frais de gestion, à hauteur de 0,65% par an sur le montant total de l’enveloppe. Là encore, c’est le niveau le plus bas du marché. A titre de comparaison les gérants traditionnels se rémunèrent plutôt autour de 3% par an.

Les frais de support

A ce jour Ramify investit uniquement dans des ETF, les fonds actions et obligataire les moins chers du marché : autour de 0,3% par an. Comparons de nouveau les pratiques courantes chez les gérants traditionnels : ces derniers optent quasi-systématiquement pour des OPCVM qui prélèvent des frais élevés, autour de 3% par an.

L’avis de l’équipe JepargneEnLigneAvec seulement 1,3% de frais annuels, Ramify se distingue nettement sur le marché. Cette modicité est d’autant plus remarquable qu’elle s’accompagne d’offres et de services de grande qualité. Pour ceux qui cherchent à faire fructifier leur patrimoine, Ramify offre, selon nous, le meilleur équilibre entre coût et qualité du service . |