Robo-Advisor

Qu'est-ce qu'un Robo-Advisor ? Notre définition...

Les contours du robo-advisoring ne sont pas stricts ! Nous nous sommes aventurés sur internet afin de collecter les définitions nous paraissant les plus intéressantes.

Un robo-advisor (« robot-conseiller ») est un type de conseiller en gestion de patrimoine automatisé qui assure la gestion de portefeuilles en ligne avec une faible intervention humaine. Basé sur des algorithmes et sur l'étude de big data, le robot prodigue globalement des conseils sur les achats et ventes à réaliser, laissant au client le choix de réaliser ces opérations.

A robo-advisor (robo-adviser) is an online wealth management service that provides automated, algorithm-based portfolio management advice without the use of human financial planners. Robo-advisors (or robo-advisers) use the same software as traditional advisors, but usually only offer portfolio management and do not get involved in more personal aspects of wealth management, such as taxes and retirement or estate planning.

Ce que l'on peut déduire de ces deux définitions sur le robo-advisor :

- Une gestion automatisée basée sur des algorithmes

- Prodigue des conseils ou gère directement les portefeuilles

- Offre un service en ligne avec une intervention humaine limitée

- Se limite à la gestion de portefeuille (pas de vision globale du patrimoine)

On peut considérer qu'à la base, un robo-advisor est un système de gestion automatisé qui permet d'assurer la gestion d'un portefeuille de produits financier en ligne. Le robo pourra, selon le mode de gestion selectionné, émettre des recommandations au client sur l'allocation de ses actifs (gestion conseillée) ou gérer lui même les actifs du client (gestion sous mandat).

A noter que si les premiers acteurs américains, Betterment et Wealthfront qui gèrent près de $15Mds aujourd'hui, ont initialement opté pour un modèle 100% automatisé, ils ont récemment fait évoluer leur offre vers plus de services humains.

En France, aucun Robo n'est 100% automatisé et tous ont fait le choix de faire cohabiter modèles algorithmiques et comité d'investissement humain.

Qu'est ce qu'un Robo Advisor ? 4 fonctionnalités clés

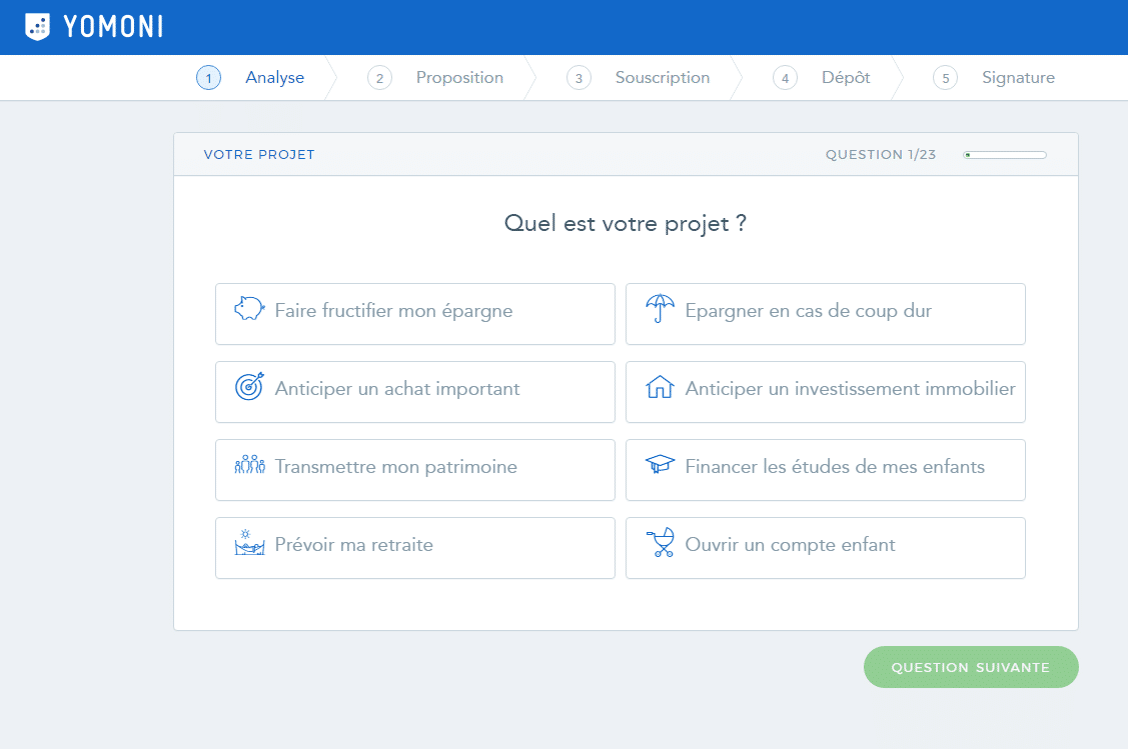

Le profilage

Les robo-advisors offrent des systèmes de profilage client en ligne de dernière génération. Sur la base des réponses fournies à une série de questions, ils définissent votre profil de risque. De ce profil découlera l'allocation préliminaire du portefeuille.

Le profilage est très important car il permet au robo gérant de cadrer vos objectifs ainsi que votre tolérance au risque. Ce profilage est obligatoire (renforcée notamment par MIFID II), si par hasard vous avez affaire à un gérant en ligne ou en physique ne réalisant pas ce test, fuyez, il s'agit d'une faute professionnelle grave !

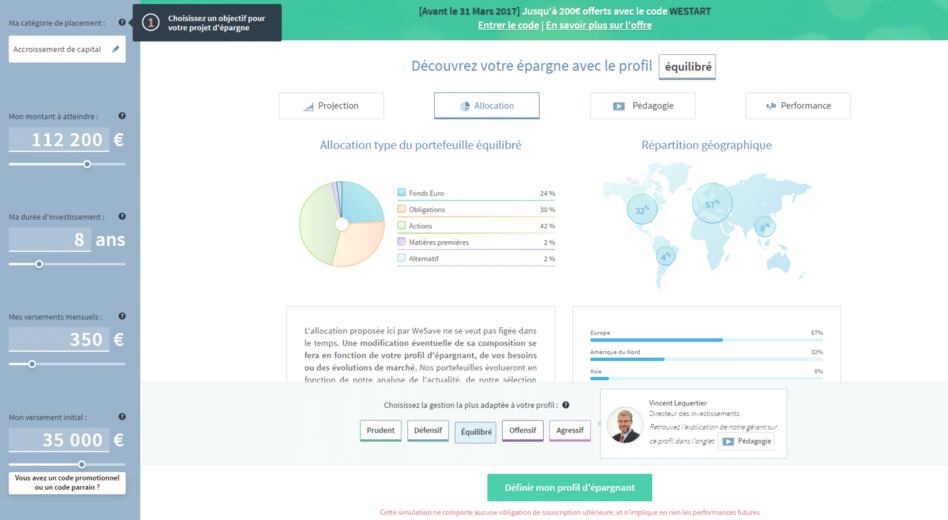

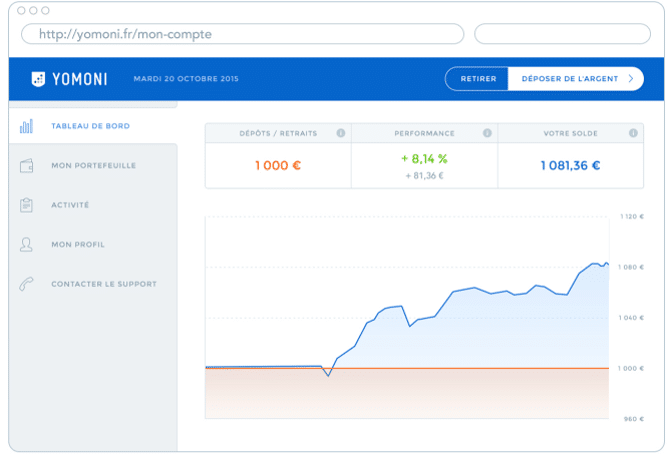

Ci-dessous l'interface de Yomoni :

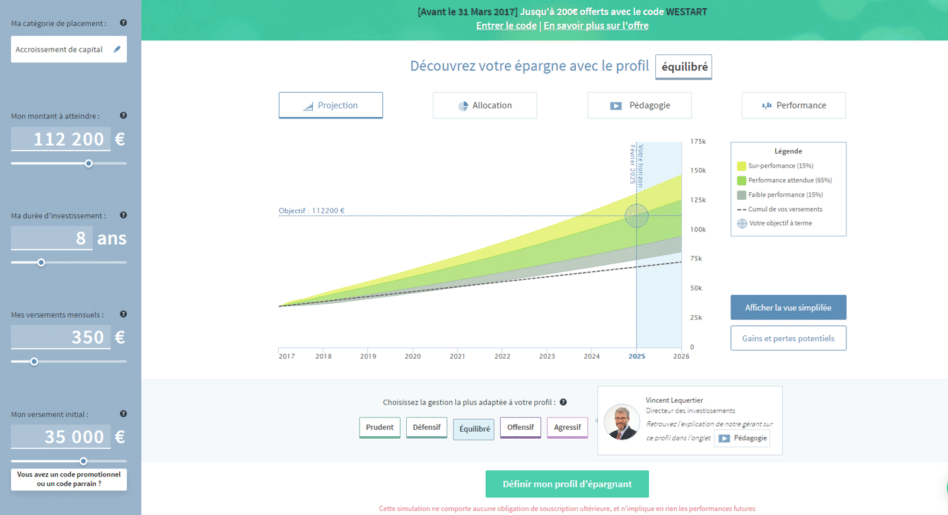

L'allocation

En fonction de votre profil, le robo vous proposera une allocation préliminaire de votre portefeuille. Vous aurez toujours la liberté d'arbitrer pour moins ou plus de risque en modifiant la proposition du robo mais ce sera de votre responsabilité (cela ne veut pas dire qu'il ne faut pas le faire, les questionnaires ne sont pas parfaits...).

Ci-dessous, un exemple d'allocation proposé par WeSave ainsi qu'une modélisation prévisionnelle de votre portefeuille :

Les arbitrages

L'objectif du robo-advisor est d'optimiser le rendement de votre portefeuille. Pour cela, il vous proposera des arbitrages en fonction de l'évolution des marchés (gestion conseillée). Si vous avez opté pour une gestion déléguée (ou gestion sous mandat) le robo réalisera les arbitrages sur votre portefeuille de manière autonome !

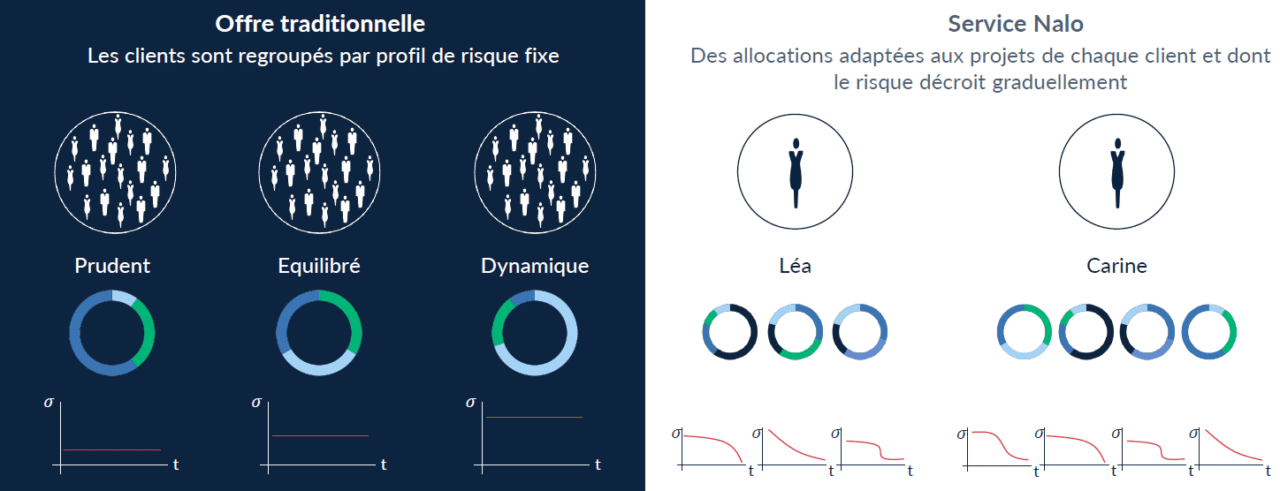

Le robo Nalo par exemple, réalise des arbitrages personnalisés en fonction de votre projet :

Reporting

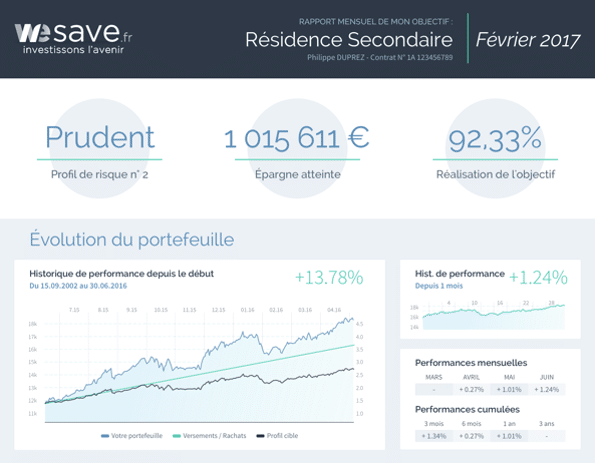

Tous les acteurs proposent des interfaces en ligne de souscription et de suivi de portefeuille haut de gamme. Cela vous permettra de suivre facilement vos avoirs sur internet et de réaliser des retraits/versements complémentaires, changer de profil et/ou d'obtenir des statistiques détaillées sur l'évolution de votre portefeuille au jour le jour.

Vous bénéficierez également de lettres périodiques commentant l'évolution des marchés et de votre portefeuille, et en particulier lorsque les marchés financiers rencontrent des turbulences.

Vous pouvez également échanger avec un conseiller, par chat ou téléphone, pour discuter de l'évolution de votre portefeuille.

Les principaux Robo-Advisor disponibles en France

Yomoni, le premier robo advisor français

Yomoni est le tout premier robo advisor français, créé en 2014 par Mourtaza Asas-Syed et Laurent Girard. Fort de son agrément de Société de Gestion de Portefeuille délivré par l'AMF et soutenue par le groupe Crédit Mutuel Arkéa, la fintech est commercialisée au cours de l'année 2015. Elle rencontre rapidement un fort succès et revendique aujourd'hui plus de 10 000 clients pour plus de 100 millions d'euros sous gestion.

Sa force réside dans :

- La qualité de sa gestion, qui lui a permis de réaliser d'excellentes performances lorsque les marchés financiers se tenaient bien (les années 2015, 2016 et 2017) et de limiter les pertes lors du retournement de marché de 2018. Depuis son lancement en septembre 2015, la fintech a réalisé entre +7,3% et +22,3% de rendement selon les profils ;

- Ses frais de gestion très attractifs ;

- Son offre commerciale : jusqu'à 200€ offerts pour 10 000€ placés.

WeSave, la gestion déléguée 2.0

Créé en 2015 par un professionnel de la finance et un ingénieur en mathématiques appliquées, WeSave est rapidement devenu le principal concurrent de Yomoni. Ses équipes ont développé une technologie de pointe qui lui a permis d'être Lauréat du Concours Mondial d'Innovation dans la catégorie Big Data. A l'instar de Yomoni, WeSave adopte un modèle de gestion hybride en combinant des indicateurs quantitatifs issus de ses algorithmes avec une gestion basée sur l'expérience de ses équipes professionnels.

Malgré les turbulences des marchés durant l'année 2018, la fintech a réalisé de très bonnes performances : depuis son lancement en février 2016 jusqu'au 31 décembre 2018, ses rendements ont été de +2,7% à +18,9% selon les profils.

Nalo, le robo advisor qui s'adapte aux projets de ses clients

Nalo est le dernier-né de la famille des robo advisors. Lancé en 2017, cette fintech se distingue de Yomoni et WeSave en offrant une gestion sur-mesure. En effet, au lieu de proposer une dizaine de profils de risque comme c'est le cas chez ses 2 principaux concurrents, Nalo propose à ses clients une gestion entièrement personnalisée qui prend en compte leurs projets personnels : financement des études de leurs enfants, acquisition immobilière, etc. Par exemple, le robo advisor va progressivement sécuriser un portefeuille qui arrive à échéance, en le ré allouant dans des actifs peu risqués et très liquides (comme des ETF monétaires) : l'intérêt est d'être certain de récupérer l'épargne le jour J !

Bons plans

Derniers articles