Qonto se présente comme une nouvelle banque en ligne pour les entreprises. Elle propose un compte bancaire associé à des fonctionnalités innovantes. Nous avons voulu en savoir plus sur cette nouvelle offre dédiée aux professionnels… Découvrez notre test et avis !

Synthèse de notre avis sur Qonto

Cette banque mobile est idéale pour les opérations du quotidien, mais elle ne propose pas de produits d’épargne ni de solution de financement. Elle doit donc être vue comme un complément d’un compte bancaire professionnel.

Qonto peut apporter de la souplesse à des petites entreprises. En revanche, nous la trouvons un peu chère pour les indépendants (freelance, auto-entrepreneurs…). En effet, son concurrent N26 propose une offre équivalente gratuitement (contre 9€/mois chez Qonto).

Qui est Qonto ?

L’idée de créer Qonto est venue quand ses fondateurs, Steve Anavi et Alexandre Prot, construisaient ensemble leur première start-up (Smok.io, rachetée en 2015) : ils se sont rendu compte que les services bancaires étaient peu adaptés à leurs besoins et qu’ils payaient cher des services dont ils n’avaient pas forcément besoin.

Commercialisée en juillet 2017, la start-up connait une croissance fulgurante. Où en est-elle aujourd’hui ?

- Elle revendique 75 000 clients TPE/PME

- Elle a levé 104 M€, notamment auprès de Valar Ventures (le fonds américain de Peter Thiel, le fondateur de PayPal) et Alven Capital

- Elle emploie 90 personnes

La néobanque annonce vouloir poursuivre l’amélioration de son offre et service. Par ailleurs, elle travaille à l’obtention d’un agrément d’établissement de crédit, ce qui lui permettra de domicilier les comptes courants chez elle (à ce jour, les fonds sont logés au Crédit Mutuel Arkéa) et de proposer davantage de services bancaires.

A qui s’adresse l’offre bancaire Qonto?

La start-up cible principalement les petites entreprises et les indépendants (auto-entrepreneur, profession libérale…).

Toutefois, Qonto peut être souscrite par la plupart des sociétés : SA, SAS, SASU, SARL, SC & SCI, EURL et les associations disposant d’un numéro de SIREN.

Détail de l’offre de la néobanque

Il est important de savoir que Qonto n’est pas une banque, mais un établissement de paiement. C’est un compte courant qui permet de faire toutes les opérations classiques (virements, paiements par carte…). En revanche, certains produits et services bancaires ne sont pas disponibles :

Ce que la start-up propose

1/ Un compte courant

Qonto est un compte courant classique qui vous permet de placer l’argent de votre société et de l’utiliser à n’importe quel moment. Il fonctionne sur le principe d’un compte pré-payé : il n’est donc pas possible d’être à découvert.

Vous disposez d’un IBAN français. Enfin, son ouverture se fait en 5 minutes !

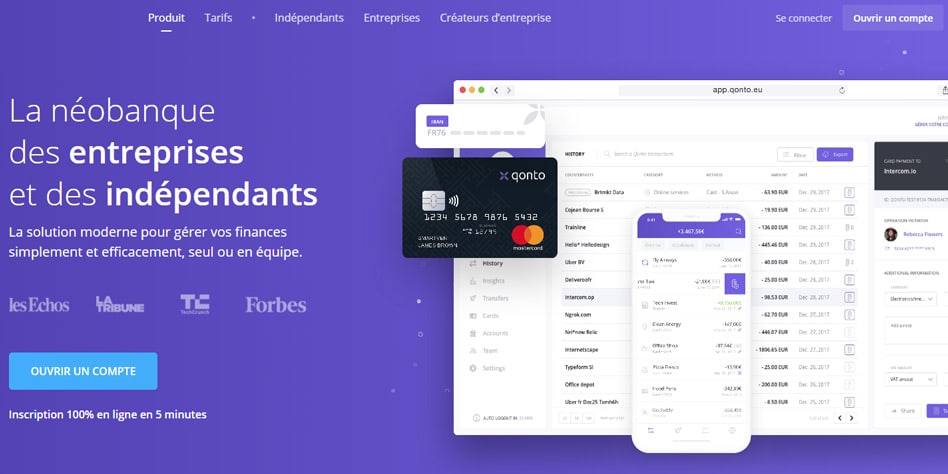

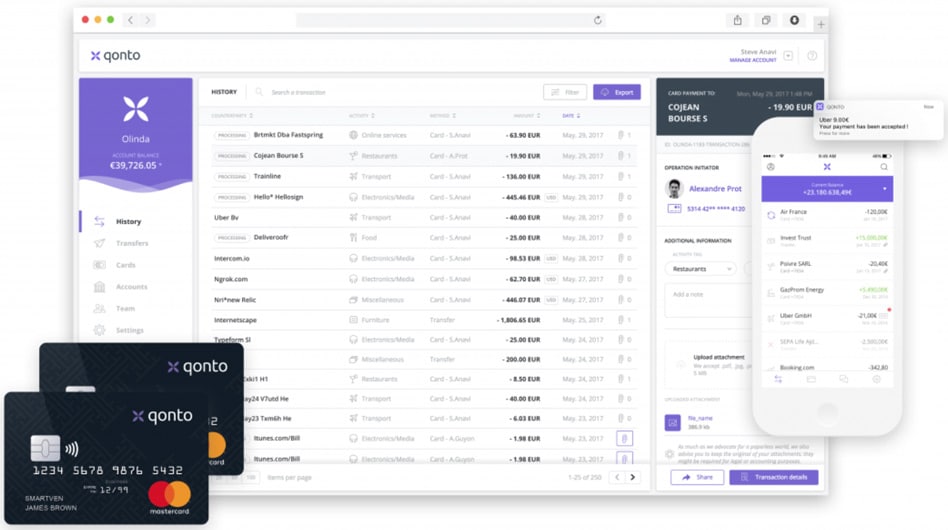

2/ Une carte bancaire

Qonto propose une MasterCard associée au compte courant et qui permet toutes les opérations classiques (paiement sur terminal, retrait, etc.). Cette carte peut être physique, ou virtuelle (utilisable pour les paiements en ligne uniquement).

La carte bancaire est entièrement paramétrable via l’application.

Carte X, la nouvelle CB premium de QontoLa néobanque a récemment commercialisé une nouvelle carte en métal pour les professionnels, nommé carte X. Outre son visuel à l’allure futuriste, elle dispose d’un plafond de paiement élevé (jusqu’à 60 000€), une offre de services de conciergerie et des assurances exclusives. |

3/ Une interface innovante

L’interface est la véritable valeur ajoutée de la start-up, grâce à ses fonctionnalités innovantes :

Un tableau de bord clair et instructif

- Visualisez la situation de votre compte bancaire. Le solde s’ajuste en temps réel, après chaque dépense

- Les dépenses sont automatiquement classées en catégorie

- Recevez des notifications après chaque dépense

- Obtenez des statistiques sur vos finances

Paramétrez la carte bancaire

- Bloquez temporairement votre carte, et réactivez-la instantanément en quelques clics

- Changer le code PIN de la carte

- Choisissez les plafonds de paiement

Permissions et rôles de l’équipe

- Gérez les autorisations de paiement de vos employés

- Suivez leurs dépenses en temps réel

4/ Un service de comptabilité intégré

L’application Qonto permet de simplifier sa comptabilité :

- Vous pouvez consulter et exporter tout l’historique de vos transactions, dans les détails (statut, nom du bénéficiaire, motnant, date, etc.).

- Il permet de calculer facilement la TVA (bien pratique)

- Votre comptable peut avoir un accès en « lecture seul »

- L’application peut être intégrée à une trentaine de logiciels comptables, notamment : Sage, Fizen, Quadra, Wity, Compta Clémentine…

5/ Un terminal de paiement

Vous pouvez opter pour un terminal de paiement, proposé par la société iZettle. Notre start-up Qonto a d’ailleurs bien négocié les tarifs pour ses clients :

- 29€ pour acheter l’équipement (au lieu de 39€)

- 1,50% de commissions pour chaque opération (au lieu de 2,50%)

6/ Un service de dépôt de capital 100% en ligne

Les créateurs d’entreprise peuvent déposer leur capital rapidement via l’application Qonto.

7/ Un service client disponible

Le service client est disponible par mail, téléphone et via l’interface :

- du lundi au vendredi de 9h à 19h

- le samedi de 9h à 17h

Ce qu’elle ne propose pas

Comme nous l’avions dit plus haut, Qonto est un établissement de paiement nouvelle génération. Mais contrairement aux banques classiques, elle ne propose pas :

- De solutions d’épargne (livrets, comptes à terme, etc.)

- De solutions de financement

- La possibilité d’être à découvert

- La possibilité de déposer de chèques ou de disposer d’un chéquier

- La possibilité de déposer de l’argent liquide

Pour la plupart des entreprises, l’absence de ces services ne permet pas de faire de Qonto leur banque principale. Au contraire, elle doit plutôt être vue comme un service bancaire complémentaire qui facilite la gestion de leurs finances du quotidien.

En revanche, l’offre Qonto peut tout à fait suffire comme compte bancaire principal pour un indépendant (du type auto-entrepreneur ou freelance).

Qonto est-il fiable ?

La question légitime que l’on peut se poser est : qu’advient-il si Qonto fait faillite ? De ce point de vue, aucune crainte à avoir : votre argent n’est pas déposé chez Qonto, mais chez une banque partenaire. La start-up n’a aucun accès à votre argent !

Enfin, les fonds déposés sont protégés et sous la supervision de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), rattachée à la Banque de France.

Les tarifs

La start-up propose 3 offres :

- L’offre solo, pour les indépendants

- L’offre standard, pour les entreprises avec de petites équipes

- L’offre premium, pour les entreprises avec de grandes équipes

| Solo | Standard | Premium | Corporate | |

| 9€ HT/mois | 29€ HT/mois | 99€ HT/mois | 299€ HT/mois | |

| Compte bancaire | ||||

| Accès à toutes les fonctionnalités de l'application | ||||

| Compte courant avec RIB français | ||||

| Nombre d'utilisateurs maximum | 1 | 10 | Illimité | Illimité |

| Cartes bancaires | ||||

| Mastercard physique incluse | 1 | 2 | 5 | 15 |

| Mastercard virtuelle incluse | - | 2 | 5 | 15 |

| Mastercard physique additionnelle | 5€/mois | 5€/mois | 5€/mois | 5€/mois |

| Mastercard virtuelle additionnelle | 2€/mois | 2€/mois | 2€/mois | 2€/mois |

| Paiement par carte | Gratuit | Gratuit | Gratuit | Gratuit |

| Retrait par carte en zone euro | 1€/retrait | 1€/retrait | 1€/retrait | 1€/retrait |

| Retrait par carte en devises | 2% | 2% | 2% | 2% |

| Virements/prélèvements | ||||

| Virements entrant/sortant et prélèvements en euros | 20/mois gratuits au delà :0,50€/transaction | 100/mois gratuits au delà :0,40€/transaction | 500/mois gratuits au delà :0,25€/transaction | 2 000/mois gratuits au delà :0,15€/transaction |

| Virements sortants en devises | 1% | 0,9% | 0,8% | 0,7% |

| Virements en masse (XML) | ||||

| Autres opérations | ||||

| Gestion d'irrégularité | 10€ | 10€ | 10€ | 10€ |

| Lettre de circularisation | 45€ | 45€ | 45€ | 45€ |

| Utilisation irrégulière du compte | 150€ | 150€ | 150€ | 150€ |

Vraiment très satisfait de Qonto malgré quelques limites : encaissement des chèques un peu long et fastidieux; pas de gestion du liquide.

Comment arrêter bloquer un compte

Qonto, méfions-nous. Banque peu fiable sur la durée et dont les seuls intérêts à court terme priment quitte à larguer les clients peu « rentables » après quelques mois d’observation.

Qonto est une banque dont le virtuel succès est monté à la tête et qui maintenant se permet de clore sans raison – en se cachant derrière la réglementation – certains comptes de ses clients jugés peu rentables. Mais où va-t-on ? Méfiez-vous des surprises, un banque à laquelle on ne peut faire confiance dans la durée. C’est ça Qonto, aujourd’hui et demain.

Qonto a depuis bien réussi à dissiper les nuages qui dans certains cas pouvaient donner lieu à des interprétations divergentes de la réglementation. Comme à ses débuts, Qonto est revenu à une relation personnalisée avec ses clients encore plus renforcée. Bonne continuation à Qonto dont, faut-il l’ajouter, s’apprécie au regard de la concurrence qui pour le moment tarde à la rattraper.

Personnellement après des déboires d envoi de carte bancaire plus liées à la poste qu a quonto j ai eu la chance d avoir une interlocutrice de qualité absolument dévouée et a l ecoute

Bravo à vous sarah pour votre implication

Service client déplorable, cela fait deux semaines que j’essaye de récupérer un virement d’un client qui a été fait par erreur, une catastrophe a chaque appel il faut reprendre depuis le début il m’ont usé.

Le dilettantisme c’est aussi ça. On traite les cas ordinaires, ceux de tous les jours ceux qui n’auraient pas du exister en fait mais, les autres cas, c’est la croix et la galère: à croire que savoir écrire et modifier un programme informatique fait de vous un banquier.